作者|張逸虹

近日,影視行業上市公司2024半年報陸續公布。

當看到上半年電影大盤同比下降近9%的時候,相信大多數人都已經猜到電影行業上半年的業績絕對不容樂觀。

而實際業績的慘淡程度甚至超出了我們的預期。在我們選取的產業鏈各環節中具有代表性的13家上市公司中, 有10家營業收入發生下降;利潤方面,8家公司凈利潤同比下降,其中有3家由盈轉虧。

在【儒萬系賺182億、影院轉輕資產:2023財報透露了啥】中我們便提到:「2024年電影行業的修復仍將是一個緩慢逐漸的過程。」13家行業頭部公司的業績情況,不僅作證了此前我們對於電影行業業績增速乏力的猜想,更是讓市場對於整個電影行業的預期從悲觀轉為更為悲觀。至今,幾乎所有電影行業上市公司股價都已經躺平在底部,影視板塊在整個資本市場中已經長期處於邊緣位置。

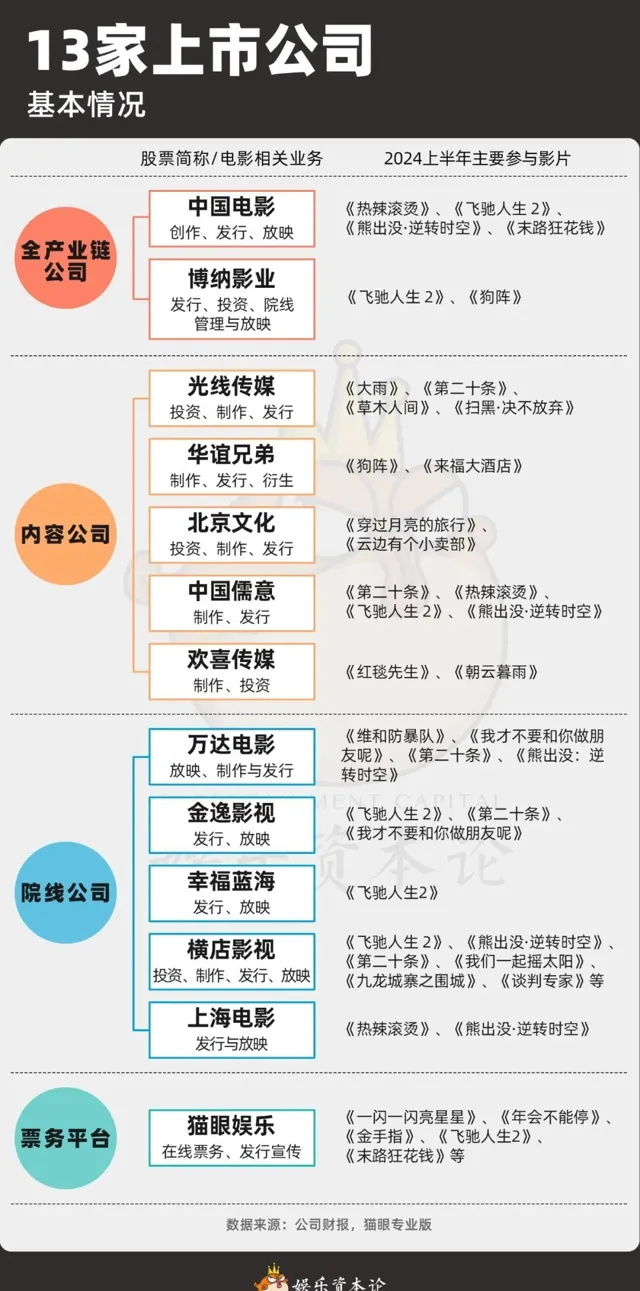

根據各上市企業披露的營業收入構成,我們將13家上市企業分為全產業鏈公司、內容公司和院線公司、票務平台四類。需要註意的是,多數公司都存在上下遊縱向一體化的戰略,這一分類方法僅針對當下各公司全產業鏈戰略的實作程度。

13家上市公司基本情況

資料來源:公司財報,貓眼專業版

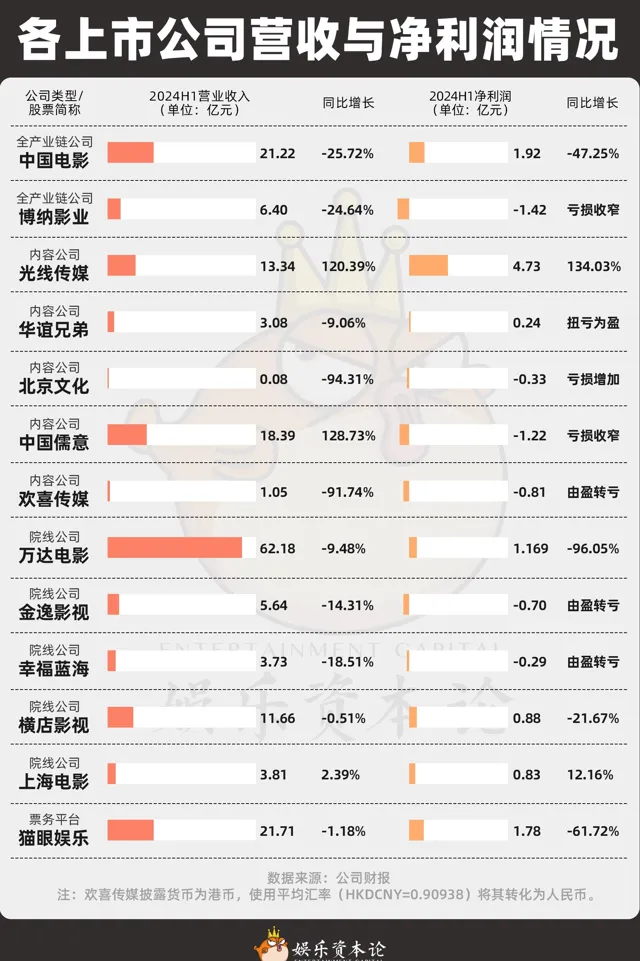

上半年,13家上市公司中營業收入 前三名為萬達電影(62.18億)、貓眼娛樂(21.71億)與中國電影(21.22億) ; 凈利潤前三名為萬達電影(11.69億)、光線傳媒(4.73億)和貓眼娛樂(1.78億) 。但從增長的角度來看,內容公司中只剩下 光線傳媒、中國儒意 表現亮眼;院線公司中 只有上海電影保持了凈利潤的增長。

各上市公司營收與凈利潤情況

數據來源:公司財報,下同。

註:歡喜傳媒披露貨幣為港幣,使用平均匯率(HKDCNY=0.90938)將其轉化為人民幣。

影視公司的錢到底花在了哪裏?當謀求增長的希望變得渺茫,行業如何守住告別虧損的底線?

頭部玩家:「廣撒網」會成為新常態嗎?

上半年業務表現活躍、業績表現亮眼的仍屬中國電影、貓眼娛樂、以及「儒萬系」。這四家企業對全產業鏈都具有一定參考意義。

中國電影的業務涵蓋創作(出品)、發行、放映、科技(放映機等)、服務(中影基地)六個方面 。其中,前三者對於其他上市公司尤具參考價值。2024年上半年,中國電影創作、發行、放映業務收入同比下降57.64%、29.78%、11.57%。從絕對值看,最大影響來自於發行業務;但根據半年報,中國電影發行業務市占率穩中有升。

中國電影營業收入構成

貓眼娛樂在影視行業的業務橫跨票務(線上娛樂票務平台)、出品/發行(娛樂內容服務) 。根據貓眼娛樂,營收下降主要來源於娛樂服務內容收益的減少,其背後的原因為2024上半年貓眼參與發行/出品的國產影片較上年同期有小振幅下降。

同時,在成本端, 我們也能看到電影行業的新趨勢:宣發和制作成本的壓縮。

貓眼娛樂營業收入與營業成本構成

對於儒萬系而言,中國儒意營收大幅上升主要得益於 中國儒意在春節檔的全面布局。 需要註意的是,中國儒意的虧損主要來自於近6個億應付或然代價公允價值變動和3個億的包括電影版權在內的金融資產公允價值變動,與主要業務的關聯度較小。

根據中國儒意,應付或然代價公允價值變動來源於集團成功達成認股權證行權的業績條件及公司股價波動。先前,柯利明透過個人全資公司Pumpkin Films Limited獲授中國儒意18.34億股股份的認股權證,如對賭完成後柯利明將成為儒意最大股東。

去除上述兩筆其他虧損的影響後,中國儒意的凈利潤轉正。但儒萬系中,萬達電影的放映業務仍受到整體消費下行的沖擊。

從2023年報開始,中國電影、貓眼娛樂、儒萬系幾乎牢牢占據電影上市公司頭部席位。中國電影、貓眼娛樂在發行業務方面本就具有著「廣泛參與」的特征,而 儒萬系春節檔「部部有儒意」的現象,也標誌著「廣撒網」或將成為出品環節的一大新戰略。

內容公司:成本還能再壓縮嗎?

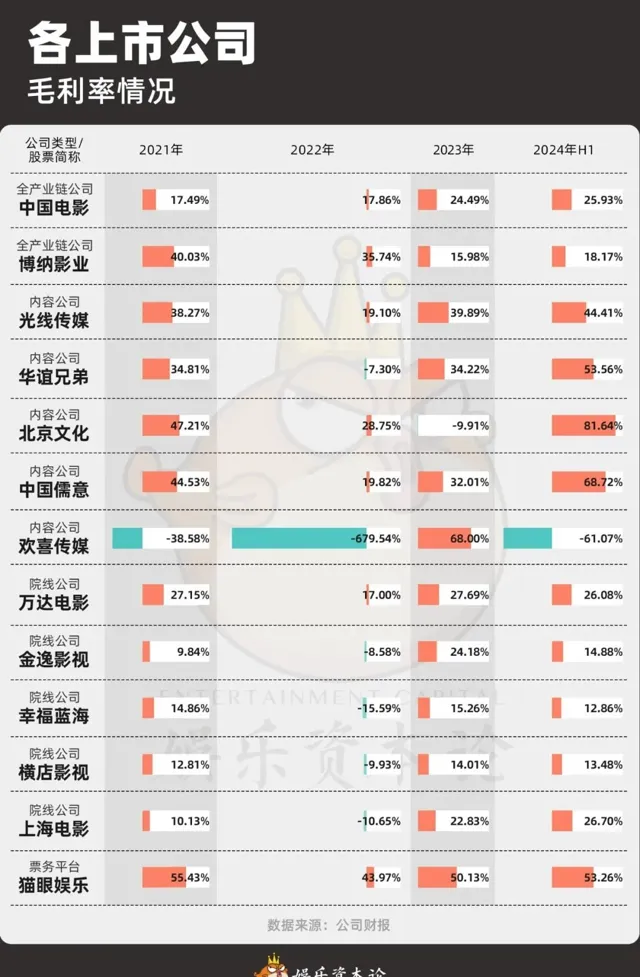

2024上半年 ,博納、北京文化產出較少,光線、華誼表現穩定,儒意持續擴張,歡喜被一部【紅毯先生】打回原形 。正如前文所述,對於所有內容創作公司而言,控制制作成本已成為行業共同的方向。

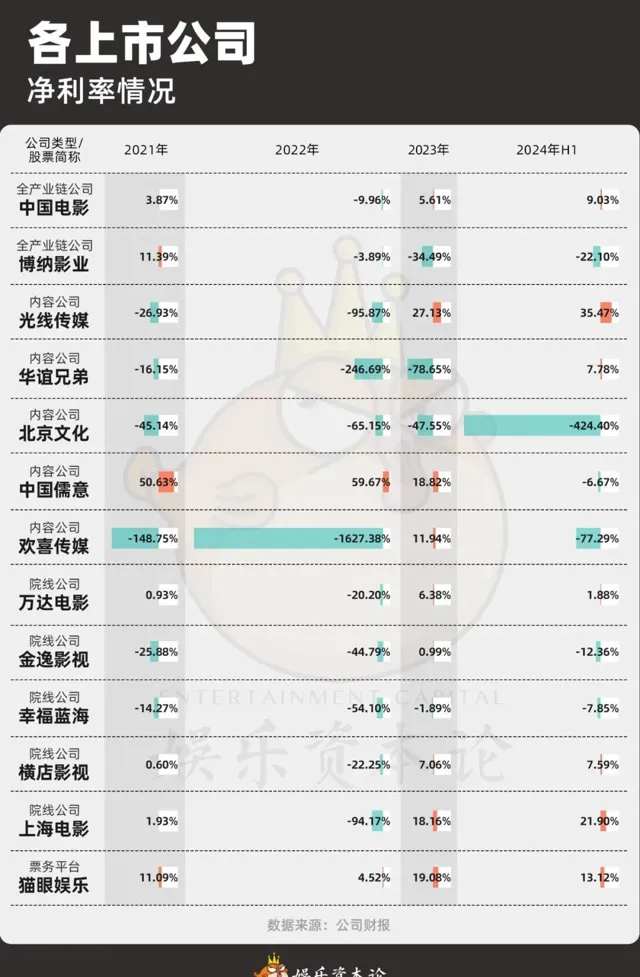

如下圖所示,多數內容公司在2024上半年的毛利率對比2023都有所上升;但與此同時,內容公司的凈利率極不穩定。在這樣的情況下,壓縮成本正在成為內容公司的共識。

各上市公司毛利率情況

各上市公司凈利率情況

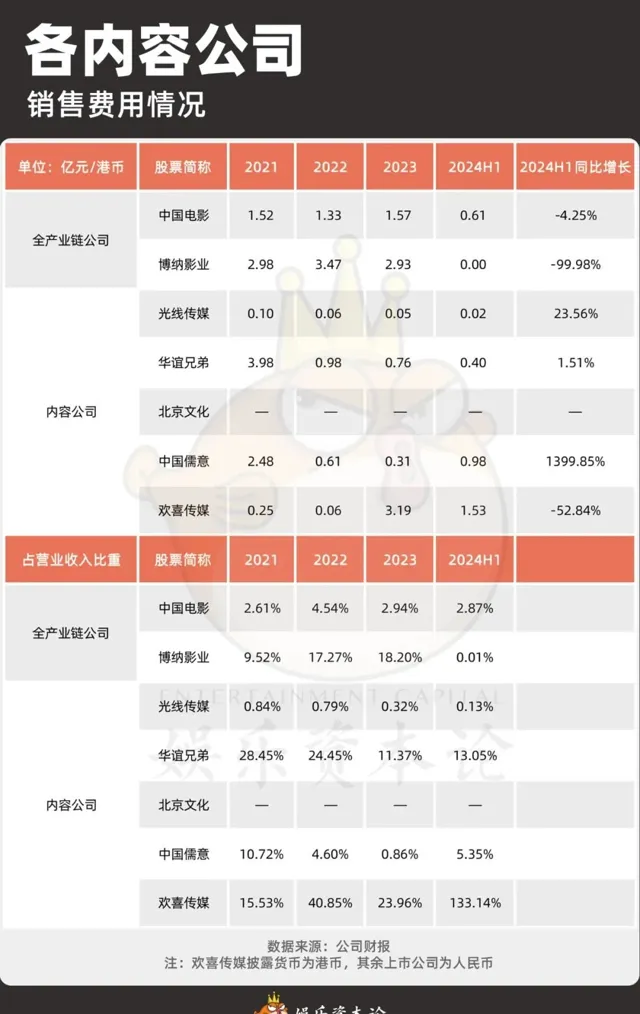

如前文所述,從貓眼開始,多數內容公司開始調整宣發費用。總的來看,宣發費用是內容公司銷售費用的主要影響因素。但需要註意的是,不同公司對銷售費用的定義及宣發費用的入賬方式有所不同。

中國電影、博納影業 的銷售費用從絕對值和相對值的角度都明顯下降。博納影業在半年報中寫道,上半年銷售費用下降99%,主要系公司本期上映電影較上期減少,相應減少電影宣發費用所致。

相比之下, 中國儒意的銷售費用呈現出持續擴張的態勢 ,上半年銷售費用近1億元,同比增長1400%,超過2023年的總和。對比其他內容公司,儒意處在銷售費用率的前列, 這與儒意布局頭部商業片,宣發打法更為固定有關。

各內容公司銷售費用情況

註:歡喜傳媒披露貨幣為港幣,其余上市公司為人民幣

與銷售費用相比,管理費用、財務費用的波動更小,由此可見,內容公司要守住正利潤,嚴控宣發費用尤為關鍵。未來, 如何實作精準行銷、如何快速找到「自來水」,將是電影宣發的重中之重。

對於多數電影公司而言,年銷售費用的上限在3億元以內,無論如何壓縮銷售費用,如果沒有足夠可觀的毛利,仍無法覆蓋管理、財務等其他費用。以博納為例,博納要實作正的凈利潤,參考2021年中報,上半年需要實作3億左右的毛利。是讓毛利率回到2021、2022年的水平,還是讓營收達到2022年的14億?從當前的角度來看,可能性微乎其微。

相比較而言, 光線傳媒、華誼兄弟表現相對良好 。上半年,光線傳媒亮眼的業績表現主要來自於其營業收入。光線傳媒上半年的營業收入高達13.34億,逼近2023全年的15.46億,同比增長120.43%。 根據光線的半年報,其亮眼的增長主要來自於其在【第二十條】中的主投地位。

光線傳媒2024上半年主要影片

華誼兄弟的亮點在於其營業成本的控制 ,報告期內營業成本同比下降48%,華誼稱主要是因為報告期內版權收入成本較低所致。

院線公司:下沈市場還能維持多久?

與內容公司相比,院線公司的營業成本多為固定支出,毛利率受到營業收入影響更大,因此業績與電影大盤的聯系更為緊密。2024上半年,幾乎所有院線公司的放映業務毛利率都出現了大幅下降的現象。

上市公司放映業務毛利率情況

其中,最值得關註的莫過於幸福藍海的放映業務表現。幸福藍海稱,其經營活動現金流凈額下降56.74%,主要為報告期內受電影大盤票房低迷的影響,電影發行及放映收入減少所致。

根據半年報,幸福藍海自有影城終端布局貫徹「深耕江蘇、兩沿(沿江、沿海)發展、放射線全國」的戰略,在江蘇省內的市占率保持第一。我們在【只有兩部電影能救暑期檔丨票房預測】一文中提到,2024上半年,一二線城市面臨最為嚴重的觀眾流失。 幸福藍海的業績下滑,又一次證明了一二線城市觀眾對今年的電影作品展現出的負面態度。

唯一的反例來自上海電影 ,其營收增長2%的同時,凈利潤增長12%。根據其半年報,上海電影旗下的上海影城SHO、SFC上影影城(港匯永華 IMAX 店)實作票房分列上海第一、第二。

上海作為全國最大的票倉,觀眾已經形成穩定的觀影習慣。再加上上影節的加持,人們對於電影的熱情超出其他城市。

然而,全國範圍內,上海只是個例。如果一、二線城市的觀眾持續流失,其他院線公司或將面臨與幸福藍海相似的困境。

AI作圖 by娛樂資本論

如何破局?總的來看,院線公司仍堅持此前的戰略,大致分為三種:第一,擴充套件投資業務作為第二曲線,如金逸影視、橫店影視都明確提出了要加大優質影視投資,增加利潤增長點;第二,打造「影院+」,上海電影利用IP拉動文化出圈,金逸影視做電商,萬達賣飲料;第三,調整地域布局,如橫店影視提出重點布局三、四、五線城市。

然而,在好計畫稀缺的當下,一部【飛馳人生2】能反復出現在近半數主要電影公司的半年報中,第二曲線的增長空間並不明朗。如果回歸到影城業務本身,其實院線公司並沒有太多的可選策略。

結語:電影公司如何走出業績困境?

如何走出業績困境?說到底,不過是提高收入,降低成本兩種方式。

在當前的電影市場中,毫無疑問的是, 由整體電影消費決定的營業收入是造成絕大多數電影公司困境的主要原因。

如今,暑期檔已經落下帷幕。遠不及預期的票房,疊加去年的高基數,意味著上市公司三季度的業績或將更加慘淡。暑期檔諸多電影的失利證明了,觀眾對電影的要求超出了從業者對於觀眾包容度的預期。目前, 除了儒意的頭部商業片策略部份跑通以外,電影行業在如何做好成本偏小的10億+、5億+影片的探索方面,仍沒有好的結論。

兜兜轉轉,觀眾為何不再願意進入電影院,是所有電影行業從業者需要共同思考的問題。

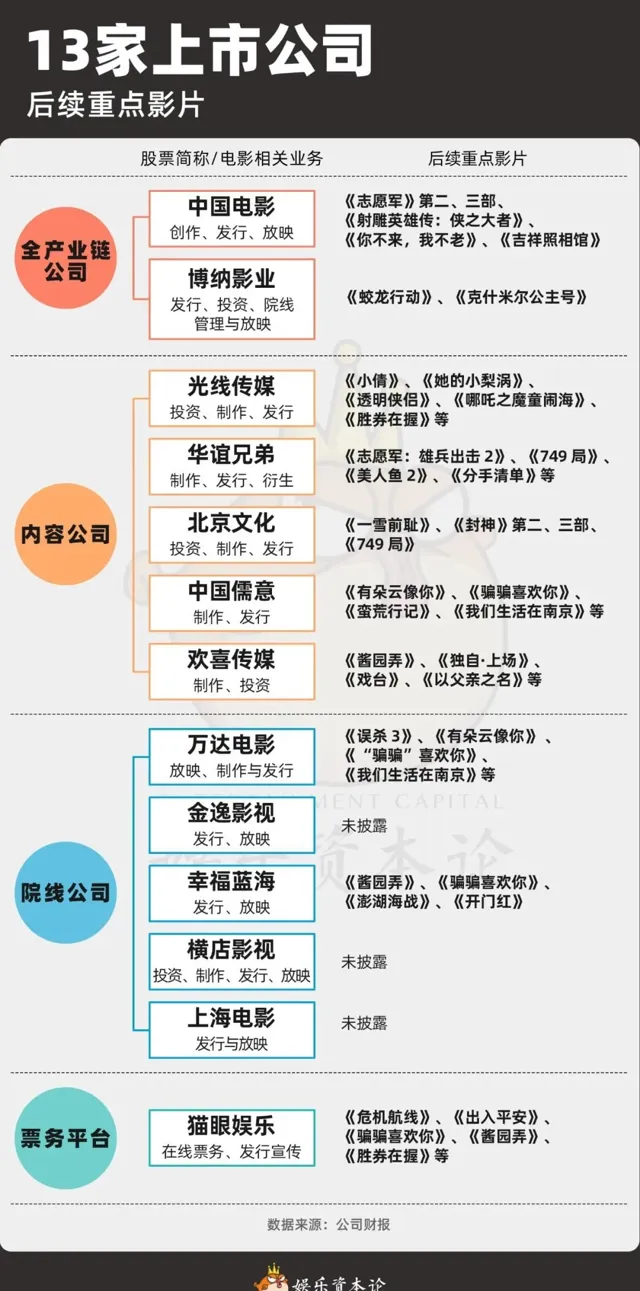

13家上市公司後續重點影片

與此同時,整體經濟環境對公司業績的影響也不容忽視。Wind數據顯示,2024年上半年,截止至8月31日,公布半年報的5347家A股上市公司營業收入合計為34.87萬億元,同比下降0.51%;實作歸母凈利潤2.9萬億元,同比下降3.09%。

此前,據北京統計局數據,今年上半年,北京年營收1000萬元(人民幣,下同,約182萬新元)以上規模的餐飲業利潤總額1.8億元,同比下降88.8%,利潤率低至0.37%。 當一線城市的餐飲消費都出現了嚴重的降級現象,普通消費者又如何願意一次次為50元一張的電影票買單呢?

在消費降級、恢復速度不及預期的情況下,2024年的傳媒行業繼續掙紮求生。