文 | 新餐考

現下,「死磕」高端對呷哺集團的「反噬」還在繼續。

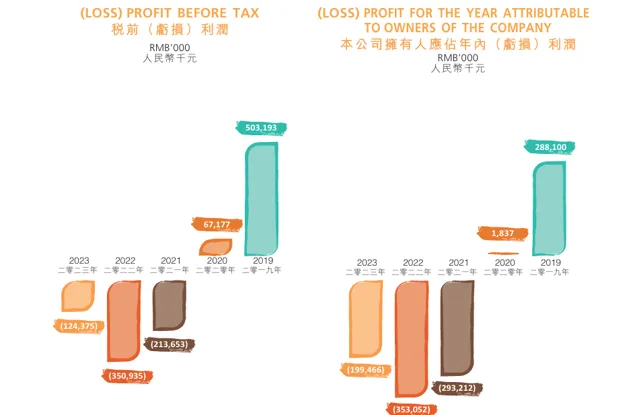

8月2日晚,呷哺集團釋出【盈利預警】稱,2024年上半年,集團預計收入約為24億元,同比減少約15.9%,凈虧損約2.6億元-2.8億元。

據集團年報,2023年呷哺集團全年凈虧損為1.99億元,意味著今年上半年其虧損振幅已超去年全年。

今年以來,呷哺集團開始主動降價、放緩擴張、最佳化供應鏈等系列措施。賀光啟或許終於意識到,高端正在「殺死」呷哺呷哺。

「高端夢」接連破碎,呷哺承認賣貴了「越賣越貴,越來越虧。」

這是呷哺呷哺近幾年來給業界的印象。自2016年大刀闊斧地進行品牌升級後,不單呷哺呷哺每年都在漲價,集團還相繼推出高端火鍋品牌「湊湊火鍋」和高端烤肉品牌「趁燒」。

顯然,從經營表現看,「高端夢」並未實作。相反,2021-2023年呷哺集團出現連續虧損,凈虧損分別為2.93億元、3.53億元、1.99億元,累計虧損8.45億元。

7月24日前後,位於上海龍華會的「趁燒」停業,這也是趁燒在今年連關7家門店後,全國僅剩的最後一家。

2022年9月呷哺集團跨界推出烤肉品牌趁燒,聚焦「燒肉+酒+茶」,價格定位為250元及以上,欲進軍高端烤肉市場。

趁燒開業初期,呷哺集團曾宣布其首批20余家門店將落戶北上廣深等一線城市,未來三年門店數將突破百家。

然而,趁燒的開店數量遠不達預期。創立2年時間,僅開店8家,其中廣州、深圳和杭州合計4家門店均在2023年7月開業。這背後反映出,門店經營表現或不達預期。

幾個月前,廣州最後一家趁燒門店閉店時,就有店員向媒體透露,「趁燒(天河城店)每月營業額只有30多萬元,但租金就達到20萬元,此外,還有水電、人工等成本,每個月基本上處於虧損的狀態」。

趁燒之外,作為呷哺集團營收主力之一的湊湊火鍋,近年來的業績表現同樣令人失望,連續兩年出現經營虧損。

2022年-2023年,湊湊火鍋經營虧損分別為7110.0萬元、295.7萬元。

在2023年的財報中,呷哺集團提到,當前餐飲市場競爭日益激烈且消費疲軟,消費降級對中高端品牌定位的湊湊帶來沖擊,導致業務尚處虧損。

集團終於承認,湊湊還是賣貴了,指出「‘消費降級’(趨勢)對湊湊相對較高客單價的定位而言影響巨大,即便推出小份菜等舉措,其客單價相對於市場內其他競爭對手而言仍處於較高的水平。因此,2024年,湊湊會暫緩對於二三線城市的下沈步伐」。

2023年湊湊門店總數為243家,其中新開門店48家,閉店15家,截至2024年8月7日,門店數為246家。

盡管2023年門店人均消費從2022年的150.9元降低至142.3元,下降5.7%,但翻台率僅從1.9提升至2.0,遠低於其對標的海底撈同年3.8的翻台率。

再看呷哺呷哺,翻台率在過去十年內隨著客單價的提升,從3.8下降到2023年的2.6,2022財年一度掉到了2.0。

在社交平台上,大家對呷哺呷哺的討論,幾乎都圍繞著「漲價」展開。「以前兩個人吃不了200塊,現在和同事去300塊都吃不飽。」「記憶中呷哺呷哺是我最愛的平價小火鍋,現在這個價格失去了它的優勢,不如去吃海底撈。」「呷哺是窮瘋了嗎?」

年輕人開始「拋棄」呷哺呷哺。

2023年呷哺集團新開131家呷哺呷哺門店,關店99家,全國門店總數為828家。截至2024年8月7日,呷哺呷哺全國門店數為841家。虧損門店接連關閉,呷哺集團仍在繼續開店,但步伐變得愈發謹慎。

今年5月中旬,呷哺呷哺終於宣布降價,單人套餐價格最高下調8元,整體價格降幅在10%上下。

定位大轉身,從草根躍向高端10多年前,還在上大學的李璐在不知道吃什麽的時候,就會和室友相約呷哺呷哺。「倆人一個70多的套餐可以吃的很飽,又實惠又好吃,店裏爆滿」,她對這個品牌的印象還停留在經濟實惠、快捷。

不曾想,近年偶然想再去吃一頓,發現倆人一頓要吃200-300元,她感覺雖然與當下的物價相比呷哺呷哺倒也不算貴,但菜品毫無亮點,「學生時代的好感都沒了」。

和李璐有相似感受的大有人在,令他們疑惑的是,曾經的價效比火鍋白月光,從什麽時候開始變「高端」了?

時間指向10年前的2014年。

1998年成立以來,憑借「人均30元,有菜有肉」的平價定位與新穎的小火鍋模式紅極一時,在北京、河北等地區迅速開啟局面,成為炙手可熱的火鍋品牌。

2014年,呷哺呷哺在香港聯交所掛牌上市,成為「連鎖火鍋第一股」,比海底撈早了整整四年。

上市後,呷哺呷哺在資本助力下加速擴張步伐,與此同時,其客單價開始不斷攀升。2014年-2023年,呷哺呷哺幾乎每年都在提價,客單價由2014年的44.4元,升至2023年62.2元,漲幅超過40%,和2011年的35.2元客單價相比,漲幅更是高達76.7%。

呷哺呷哺定位大轉向,從「草根」躍向「高端」,關鍵節點是2016年。

呷哺集團提出「呷哺+品牌升級計劃」,對品牌logo、店面形象、產品種類、顧客體驗等進行全方位升級。並提出要把呷哺速食品牌的「快」內容去掉,轉向以「休閑」為主導的餐飲內容,以此提高消費者的體驗感。

同年,呷哺集團推出子品牌湊湊火鍋,以「火鍋+茶飲」模式為特色,客單價在140元左右,主打商務聚餐和朋友聚會的目的性消費,以填補小火鍋以外的市場空缺。

湊湊火鍋的落地,呷哺集團的高端化野心「昭然若揭」。

品牌成立以來,湊湊一直是集團重點打造的副牌,被寄予厚望。

2016年至2020年,湊湊迅速擴張,門店數量分別是2家、21家、48家、102家、140家;營收分別為0.1億元、1.2億元、5.6億元、12億元、16.9億元,年復合增長率高達280%;在營收占比上,占集團總營收比例不斷攀升,從0.4%上升至31%。

時任湊湊火鍋CEO的張振偉還曾表示,「湊湊大部份單店的利潤率可達到28%-30%。在今年下半年,湊湊還將主推茶飲+茶點小吃,做出單獨的品牌。我們的目標就是在三年內實作獨立上市」。

湊湊的階段性成功,讓呷哺集團嘗到了「高端」的甜頭。此後,其更為執著的踐行品牌升級,推出呷哺呷哺的「升級版」——in xiabuxiabu,客單價在120元-150元上下;2022年,呷哺集團又「跨界」到燒烤領域,推出客單價高達250元的燒烤品牌趁燒。

一路走來,呷哺集團如願徹底撕掉了「平價」標簽。

上不去的高端,開始自救失去「平價」優勢,又難以跑通「高端」模式,讓呷哺集團陷入進退兩難的窘境。

今年以來,企業正透過各種方式止血自救。關店和降價,自然是改善業績的首要途徑。

呷哺集團在最新釋出的【盈利預警】中提到,今年上半年,企業在積極最佳化營運模式的同時,還為消費者提供更多高品質、高價效比的消費選擇,包括主動降價,推出套餐,以提升客流,透過集采優勢增強及穩固議價能力,進一步降低平均采購單價。

值得一提的是,呷哺集團指出今年上半年產生凈虧損的主要原因之一,是預計關閉及持續虧損餐廳,產生減值損失約2億元。

據其2023年財報,去年全年,總計關閉114家餐廳,導致計提相關資產減值損失約1.65億元。

2024年前6個月,呷哺集團關閉的餐廳數量不少,其中,作為旗下3大品牌之一的趁燒,今年更是被全部砍掉。

還有降價,如前文中提到,今年5月,呷哺呷哺宣稱其套餐「價格重回舊時光」,對單人及雙人套餐價格進行調整,門店套餐價大部份下降到50元價格帶。

關於降價帶來的效果,8月5日呷哺集團曾向媒體表示,「降價措施實施近兩個月後,呷哺呷哺的營業額、利潤和客流量均同比增長10%,其中江浙滬、廣深等地區的客流量增長近20%。在套餐降價的同時,呷哺呷哺還進行了‘加價購’,在部份地區推行更低價格的套餐」。

業內人士指出,隨著消費者對價格敏感度的不斷增加,他們對呷哺品牌提升上的感知,不如其在價格提升上的感知來得敏感。再精妙的模式和理念,最終還是要回到價效比。

這背後需要的是更有競爭力的供應鏈。透過加強供應鏈管理、最佳化采購流程、降低原材料成本,最終有效控制成本。

呷哺集團同樣也意識到這點,官方對外表示,從2023年開始,呷哺集團致力於提升供應鏈品質,2023年平均采購單價下降6.5%,並在2024年上半年,持續最佳化供應鏈,成本率由37.5%下降至36.3%,以期透過最佳化供應鏈等方式來降本增效。

今年8月3日,在公布盈利預警的第二天,呷哺集團宣布它新的物流中心正式投入使用。該物流中心占地約1.2萬平方米,啟用後,預計將可服務於近500家餐廳。

節流之外,還有開源。

公告顯示,集團將嚴控各項支出,以維持合適資金狀況,並拓展各項營運管理,包括持續借力抖音等線上平台流量紅利,強化品牌形象及聲勢;快速布局外送業務服務範圍,推出點選率較高的外送新品,搶占簡餐熟食市場,並積極拓展電商合作引流;持續強力推進付費會員業務等。

去年5月,呷哺呷哺正式推出付費會員模式,消費者可以花費208元成為其年度付費會員,將購卡、折扣、積分、新店、生日、新品六大特權打包給付費會員,優惠涉及呷哺呷哺、湊湊等多個品牌。

今年7月,呷哺呷哺創始人賀光啟在采訪中表示,今年的目標是沖刺300萬付費會員,收入可達6億。

此外,賀光啟還透露,今明兩年,集團可能會調整開店的節奏,「會更遲緩、平穩一些」,最晚明年推出加盟。