文|新消費財研社

從最新業績來看,華潤入主也未能解金沙酒業的發展「陣痛」。

今年年初,貴州金沙窖酒酒業有限公司(文中簡稱「金沙酒業」)高層再次調整:華潤啤酒旗下華潤酒業總經理魏強接任金沙酒業董事長,範世凱和趙偉新出任董事,侯孝海、曾申平結束董事會。

將近半年的時間,「華潤系」高管是否給金沙酒業業績賦能?

財報顯示,2024年上半年,華潤啤酒白酒業務(主要為金沙酒業)實作營業額11.78億元,同比增長20.6%,而白酒業務息稅前盈利(EBIT)為0.48億元,同比下降約32%。

由此可見,雖然金沙酒業的營收取得增長,但年初高層「大換血」未能讓金沙酒業真正實作利潤增長,反而市場上頻傳金沙酒「價格倒掛」「庫存積壓」的聲音。

華潤啤酒能否真正做好白酒業務,也一直被外界所關註。

金沙酒業「百億夢」成泡影

金沙酒業的「高光時刻」,定格在2022年之前,甚至還曾有沖一沖「百億陣營」的野心和潛力。

新消費財研社梳理金沙酒業過去幾年的業績可知,2018年銷售額5.76億元,2019年銷售15.26億元,增長9.5億;2020年銷售27.3億元,增長12.04億;再到2021年60.66億元,增長33.36億;整體銷售額實作增長479%。

彼時,金沙酒業上下都對沖刺百億營收信心滿滿,張道紅甚至表示,公司營收過百億元已毫無懸念,但一定會是在市場健康的前提下高品質過百億元。

但好景不長,隨著醬酒熱的降溫和白酒消費式微,2022年開始金沙酒業業績增速開始大幅放緩。2022年上半年,公司營業收入20.01億元,同比增長14.93%;凈利潤6.70億元,同比增長11.73%。

雖未披露2022年全年數據,但是據市場訊息稱,金沙酒業2022年收入約30億元,市場占比約1.4%,在醬香型白酒企業中位列第七。

而在華潤啤酒入主金沙酒業後,2023年上半年業績又出現大幅下滑,下半年營收較上半年有所提升,營業額為10.9億元,未計利息及稅項前盈利為5900萬億元。如剔除因收購貴州金沙所產生的無形資產攤銷之影響,未計利息及稅項前盈利為4.02億元。

此時的金沙酒業,距離「百億夢」似乎已經越來越遙遠。

對於金沙酒業業績下滑的情況,有業內人士反映稱,金沙酒業出現目前的市場局面,原因是系統化、多方面的。其中首推酒質下降,這是主因;其次是金沙酒渠道庫存壓力過大帶來「砸價式銷售」,由此引發市場價格混亂,讓人無所適從。有媒體統計,在2018年-2021年期間,金沙摘要漲價7次。

但2022年後,其拳頭產品珍品摘要酒價格倒掛明顯。

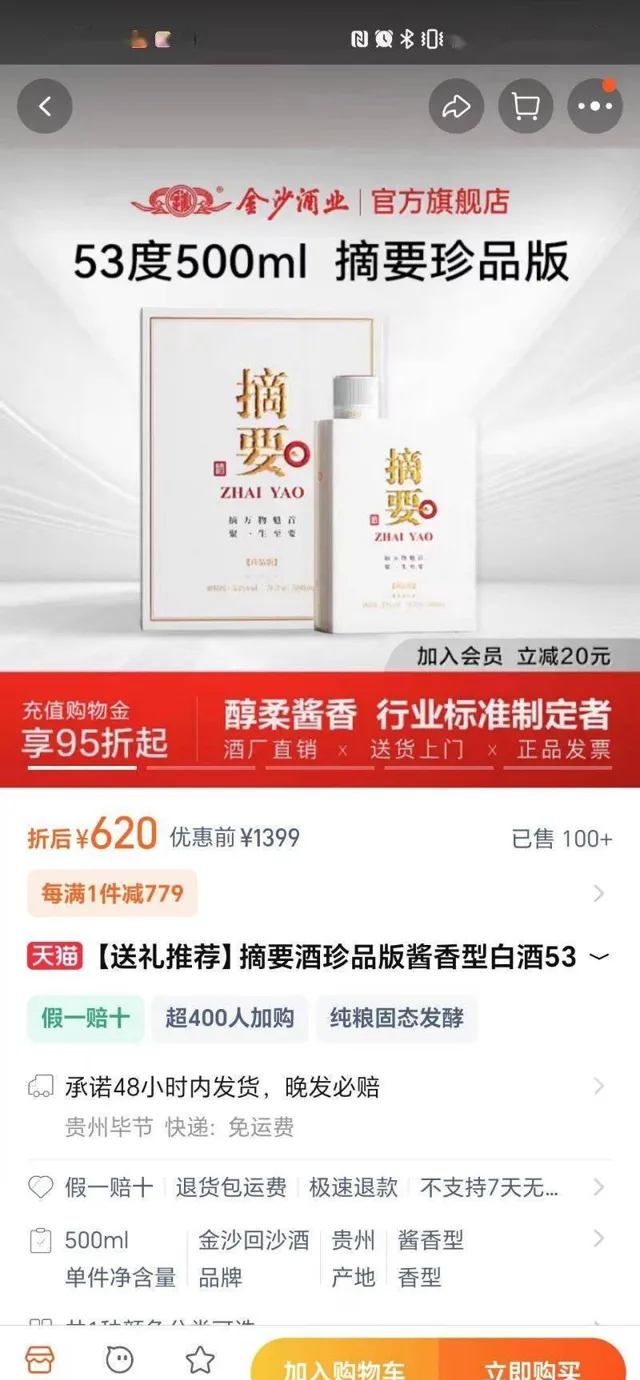

據「今日酒價」公布的數據,官方指導價為1399元/瓶的金沙酒業核心大單品珍品摘要酒8月26日的拿貨價僅為530元。在金沙官方淘寶旗艦店中,53度500ML的摘要·珍品版的折後優惠價仍為620元/瓶;拼多多上的拼團價低至508.5元/瓶。

今年6月,金沙酒業曾要求各銷售大區組織經銷商清收線上各大平台低於650元的摘要酒,但目前看來此舉收效甚微。

圖片來源於天貓價格頁面截圖

值得註意的是,不僅市場價格混亂,金沙酒業還被曝光存在合規問題,因未經規劃部門批準,在沒有取得【建設工程規劃授權證】的情況下,在金沙縣民興街道大水社群、光明社群修建制曲八廠房、制酒十九廠,被金沙縣自然資源局罰款229萬元。

由此可見,雖然背靠華潤,但是品質下降,合規問題不斷,價格倒掛等一系列問題仍然在深深困擾著金沙酒業未來發展。

華潤「啤酒+白酒」雙賦能模式成效不佳

去年同期,金沙酒業營收和凈利潤分別為9.77億元、1.02億元,營收、凈利分別錄得同比下滑51.2%和41%的負增長。華潤啤酒認為,金沙酒業今年上半年的業績表現「滿足各方基本預期」。

但事實上,華潤也未能真正拯救金沙酒業的盈利水平,今年上半年華潤啤酒白酒業務息稅前盈利(EBIT)僅為0.48億元,同比下降三成。

對比過去幾年的業績水平,華潤入主後金沙酒業的業績實在有些差強人意。前些年,在「醬香熱」的帶動下金沙酒業業績亮眼,並從一個區域酒企迅速成長為全國性醬酒頭部企業之一。

也許正是因為當年表現出的發展潛力,2022年10月25日,華潤啤酒間接全資附屬公司華潤酒業,以人民幣123億元的代價收購金沙酒業55.19%的股權,其中包括向金沙酒業增資約人民幣10.3億元及購股約人民幣112.7億元,創下近年來白酒行業最大一筆並購記錄。

2023年1月10日,華潤啤酒完成股權轉讓的交割,將金沙酒業納入財務合並範圍,華潤酒業也顯現出將金沙酒業拉出業績增長困境的決心,自此金沙酒業管理層開始頻繁變動,並進行一系列變革。

2023年1月,侯孝海出任金沙酒業董事長和法定代表人,原金沙酒業黨委書記、董事長張道紅任金沙酒業副董事長;2023年11月,張道紅卸任黨委副書記、常務副總經理,自此金沙酒業高管團隊由董事長侯孝海,董事李剛、許艷梅、魏強、曾申平、劉宏光、李雲偉,監事屠華、高亞紅、師耀強構成。

2024年2月22日,華潤酒業總經理魏強出任金沙酒業董事長,範世凱、趙偉新出任金沙酒業董事,侯孝海、曾申平結束公司董事會。

然而,頻繁人事變動和華潤系管理的逐步加強,也並未能將金沙酒業的業績再次拉回增長軌域,甚至還難免影響到業務發展的穩定。2023年金沙酒業營收僅與2022年上半年相當,2023年上半年金沙酒業營業收入僅為9.77億元,同比降幅超過51%。

而華潤啤酒想要依托啤酒業務的渠道優勢,擴充套件升級銷售網路做大白酒的「啤酒+白酒」雙賦能新業務模式,似乎也推進艱難。

在金沙酒業之前,華潤就對白酒業務多有涉獵。目前,華潤啤酒的白酒業務主要由金沙酒業、金種子酒和景芝酒業構成,涉及白酒型別包括清香、濃香、醬香類。為了做好白酒業務,華潤酒業不僅更換高管、產品更新、渠道拓展等措施,還頻繁走訪白酒龍頭企業。

侯孝海在曾在業績說明會上透露,華潤啤酒將持續向名酒學習經驗,並透過一兩年實踐,真正把白酒領域的本領學習到。

不過,白酒行業無論是渠道還是經營模式,與啤酒相比都存在很大的區別,華潤白酒業務的幾大品牌,整體都業績不佳甚至出現虧損。

除了旗下金沙酒業的業績下滑,還有媒體曾披露稱,景芝白酒的業績也在持續下滑,金種子酒更是在艱難尋找扭虧為盈之路。在華潤系收購的2022年,金種子酒營收11.86億元,同比減少2.11%;扣非後歸屬凈利潤為-2.06億元,相較上一年的-1.9億元略有擴大;2023前三個季度金種子酒營收10.73億元,同比增長31.73%,但扣非後歸屬凈利潤為-4860.63萬元。

這樣的成績也讓業內質疑聲不斷,華潤在以做啤酒的思路操作白酒企業,如金沙酒業、金種子酒均上線了光瓶酒產品,強調渠道和終端。

而如今的白酒行業不斷比拼高端,強調產品品質、以及品牌影響力等,金沙酒業、金種子酒的競爭力都明顯較弱。未來,華潤啤酒將如何真正做到「雙賦能」,開啟白酒市場局面,恐怕還需要付出更多努力。