存量房貸利率下調、認房不認貸、放開限購…… 面對一系列利好政策,我周圍也有朋友表示,「心裏癢癢,感覺背房貸的癮要犯了」。

政策調整帶來的紅利是實實在在的,隨著八月底【關於降低存量首套住房貸款利率有關事項的通知】出台,按照貸款 100 萬、期限 30 年計算,和兩年前相比,每月省下的房貸有望超過 800 元。不但有房家庭因此多出了一筆閑錢,尚處於觀望中的剛需買家,也切切實實被新政策紮了一針雞血。

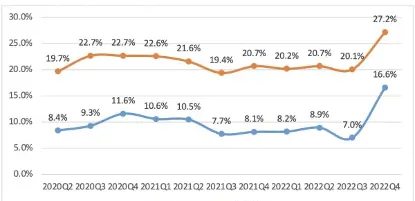

房貸利率下調,有可能讓更多家庭從充滿斷舍離色彩的「輕資產」模式來個一百八十度掉頭,切換至「重杠桿」的道路。西南財經大學中國家庭金融調查與研究中心聯合螞蟻研究院釋出的政策顯示,早在去年第四季度,山雨欲來的房地產利好政策,已經讓中國家庭的購房意願有所反彈,「有計劃購房」家庭的比例從2022 年三季度的7.0%上升至四季度的16.6%。 [1]

近年來,我們正在經歷一場遊戲版本的更新,【讀者】雜誌上「美國老太太和美國老太太買房」的故事,已淹沒在故紙堆中,中國家庭的杠桿率,正在逐年攀升,而房貸已然成為家庭最主要的債務來源之一 [2] 。

此時,面對新一輪為人生增加杠桿的誘惑,有幾件事情,有必要先想清楚、做好預案。

1、關註高杠桿帶來的「擠出效應」

一方面,償付利息的需求,會擠占用於日常消費和配置其它金融資產的空間;另一方面,沈重的房貸,也在影響家庭在遇到突發事件時進行再融資的能力,讓人們在面對收支不確定性沖擊時變得更加脆弱。 [3] 有研究指出,「房奴效應」擠出的年均消費約比住房財富效應拉動的年均消費高出817元 [4] ,對生活品質的負面影響不可謂不顯著。

被房貸擠出的,不只有日常衣食住行,還有必備的保障性開銷。不少朋友可能因為背負了房貸,因此在配置保險這樣的避險資產時捉襟見肘,結果給自己帶來了雙重的財務脆弱性、在面對計劃外開支時左右支絀。因此,若是能得益於房貸新政、節省下一筆利息開支,也可以考慮把過往力有不逮的保險產品——像是重疾險——重新安排起來。

2、警惕變賣資產解燃眉之急時的「摩擦成本」

有朋友到這裏就要提出反駁了:擠出一點消費不也挺好嘛,把閑錢沈澱成固定資產,要用到的時候拿出來便是了,即便是遇到子女上學、工作變動、罹患重病這樣需要錢的時候,大不了買房解決問題。

然而,我們不能忽略一買一賣過程中的摩擦成本,也就是和交易相關的稅費、中介費、利息費用等。有房地產業內人士做過測算,考慮到房貸利息成本,一套 300 萬的房子,假設首付三成拿下,那麽五年後要漲到 385 萬才算不賺不賠。

更要命的是,隨著房地產交易量的縮水,若不是降價拋售的話,想把房子變成錢也絕非易事。據知名二手房交易平台提供的數據顯示,以杭州為例,一套房源從掛牌到最終成交平均需要224.4天,超過了7個月 [5] ,這顯然不足以解燃眉之急。因此,已經上車的購房者們,切莫不可抱著「大不了賣房」的心態,這個在充滿風險的世界中「裸奔」,而忽略了配置重疾險的必要性;計劃上車的朋友們,也要沈下心來想一想,是否還有優先級更高的事項,譬如先規劃好家庭保險資產的布局。

3、提防重癥低齡化造成收入增長預期落空

為生活加上杠桿的朋友,往往對自己未來收入抱有較為樂觀的預期,相信明天至少會和今天一樣。但生活在工作壓力大、重疾低齡化的當今,天邊的一朵小烏雲,也有可能變成降落在每個家庭頭上的瓢潑大雨。

人保壽險於 2021 年釋出的數據顯示,41歲—46歲人群成為了占整體理賠人數占比最高的群組,重大疾病發生率達到難以忽視的62.57% [6] ,重疾產生的醫療費用和收入損失,令本就如履薄冰的中年生活更為雪上加霜。

那麽,要如何做好準備,讓重杠桿生活模式的風險得到控制呢?唯有用魔法打敗魔法,以「杠桿」戰勝杠桿,花小錢撬起更大的保障。此處說的杠桿,指的正是重疾險。

重疾險,就好比是家庭財富的「後備應急能源」,在罹患包括多項常見癌癥的重疾時,能及時頂上、進行現金賠付,為家庭資產提供續航能力。它的最大優勢在於,賠付金額不受直接醫療費用約束,而能廣泛用於償還房貸、子女教育、康復費用和其他家庭消費支出,能夠避免生活品質的斷崖式下跌。

也許有朋友該問了:這樣看來,醫療險也是一根趁手的杠桿,同樣能以小搏大,用每月幾十元的保費作為支點,就能扛起幾十上百萬元的治療費用,是不是就不必考慮重疾險了呢?

在我看來,只考慮醫療險,還不足以對人生中的風浪構建起立體、縱深的防禦體系。我自己選擇的就是零免賠額醫療險 + 重疾險的投保組合,發揮兩種保險互相配合、彼此補位的作用。這一組合的精髓,在於既能透過醫療險填上治療費用的坑、為自己提供保障,也能彌補暫別職場、收入青黃不接帶來的虧空,為家人的生活品質提供兜底。

說到重疾險的選擇,就要從保司經營情況、價效比、保障範圍、理賠服務品質等方面綜合考量了。其中,入選螞蟻保金選、由中國人保健康承保的升級版「健康福·終身重疾險」,在上述幾個維度的表現,都相當亮眼。

中國人保在行業內的地位自不必說,作為國內第一家專業健康保險公司底蘊深厚、權威可信賴。更可貴的是,中國人保從不搞「店大欺客」那一套,從 2022 年第四季度所披露的數據來看,其每萬張保單投訴量僅為0.04,表現優於 85% 的人身保險企業,理賠服務品質令人放心,在螞蟻保「安心賠」服務的加持之下,遞交材料的便利度也能得到大幅強化。

而在價效比和保障範圍方面,為什麽說它能夠「以杠桿戰勝杠桿」、以較少的保費實作更大的潛在賠付金額呢?關鍵在於如何給保費也加上杠桿,用較少的保費、實作更大的保障。

拿我自己的情況來說,每個月 300 出頭的保費,就能透過「健康福·終身重疾險」實作 30 萬保額的保障,範圍涵蓋 200 種常見疾病。尤為值得一提的是,它對於癌癥的賠付次數上不封頂,不僅能在確診癌癥時提供 120% 基本保額的賠付,而且在日後帶癌生存的日子裏,每隔三年仍然能獲得 50% 基本保額的賠付,金額也不設上限、持續受益。

這一產品特點,在癌癥慢病化的當今社會現實中,含金量尤為顯著。國家癌癥中心數據釋出的數據顯示,中國癌癥 5 年生存率提升至 40.5%,患癌後的漫漫人生路中,確實需要一個能翹起永續現金流的支點。

除了包含常見癌癥在內的 125 種重疾之外,健康福·終身重疾險將 50 種輕癥與 25 種中癥也納入保障範圍內,面對人生道路上的「小剮蹭」,也有維持生活水平、避免家庭開銷因房貸斷供壓力而捉襟見肘的重要價值,在靈活就業愈發普遍、越來越多的人遊離於傳統社會保障體系之外的當下,更顯意義非凡。

國家衛健委釋出的數據顯示,2021年居民平均到醫療衛生機構就診次數達到六次,住院率(年住院人數/年門診人數)達到17.5% [7] 。對於兩億名手停口停、無法完全享受病假福利和工傷保障的靈活就業者來說,重疾險也能起到提供備份收入來源的作用,化解家庭金融杠桿帶來的財務安全脆弱性。

從這個角度來看,無論諸君是否考慮過上高杠桿的生活方式,都可以考慮對家庭資產穩健度疊加一層保障。如果您正在扛著房貸前行、得益於房貸新政,有機會將之前被利息費用所擠出的保障性開銷重新納入考慮,可以借此機會查缺補漏,在面臨重大開銷時,不必依賴賣房套現這種摩擦成本巨大的下下策。而如果您打算躬身入局上車剛需房,為了抗衡人生變故帶來的現金流不確定性,賠付次數不設上限的重疾險,也能大大提升人生的容錯率。

誠然,重疾險的產品機制難免存在理解門檻,市面上的產品,在保障範圍、投保門檻、保費和保額水平方面也各有側重。因此,若是擔心缺乏足夠的資訊、無法做出最優決策,也建議在支付寶搜尋 「健康福」進入產品詳情頁,並點選產品界面中左下角的「咨詢」按鈕,觸達全天候線上的專業保險顧問,獲得個人化解答,從容應對高杠桿的人生。

參考

- ^ 【中國家庭金融調查與研究中心:有購房計劃和還在觀望的家庭比例都在大幅上升】http://www.eeo.com.cn/2023/0221/578988.shtml

- ^ 【宏觀杠桿率下行,抓住改革視窗期---2021年一季度中國杠桿率報告】 http://ifb.cass.cn/newpc/xscg/sp/202105/t20210513_5333260.shtml

- ^ Brunetti,M. ,E. Giarda and C. Torricelli,2016,「Is financial fragility a matter of illiquidity? An appraisal for Italian households」,Review of Income and Wealth,62( 4) ,pp. 628 ~ 649

- ^ 李江一. ""房奴效應"導致居民消費低迷了嗎?." 經濟學(季刊) 16.4(2017):26.

- ^ 【杭州二手房成交周期再創新高,平均需224.4天】https://new.qq.com/rain/a/20230907A08FR100

- ^ 【單筆最高賠付1925萬 近30家險企理賠半年報出爐】https://finance.sina.cn/insurance/hydt/2021-07-28/detail-ikqciyzk8154804.d.html

- ^ 【2021年中國衛生健康事業發展統計公報】https://www.gov.cn/xinwen/2022-07/12/content_5700670.htm