益利多青春版又叫益利多2.0。

下面是它和增多多3號的對比測評,希望對你選擇產品有幫助。

最近出了個新的熱詞: 挪儲 。

就是把自己的存款,從銀行挪到其他地方存著。

隨著今年銀行第二次下調存款利率,

利率下行趨勢越發明顯,「挪儲」已成必然趨勢。

不過沒想到的是,連銀行竟然也樂在其中~

挪儲到釘選利率3.5%的增額終身壽險,

已成為越來越多人的選擇。

增多多3號和益利多2.0,是目前最熱門的2款產品,

問的朋友比較多,也容易犯糾結,

如果都看好,該怎麽選呢?

今天,咱們就從 靈活性和收益性 這兩方面,

來為大家進行全面對比分析~

N1

增多多3號vs益利多2.0,誰更靈活?

增多多3號和益利多2.0,是新舊產品之間的PK。

主要的區別在於靈活性,也就是加減保功能。

先看加保功能:

增多多3號: 不支持加保;

益利多2.0: 支持加保,停售後仍可追加,最高能追加最初保費的5倍。

有加保功能,等於多給了我們一個選擇權,

未來有錢了,還可以按3.5%的利率繼續往裏存。

這一輪PK,益利多2.0完勝。

再看減保功能:

增多多3號 :每次減保不超過基本保額的 20% ;

益利多2.0 : 不限制減保 ,不限頻率和次數。

這一輪PK,依然是益利多2.0完勝,

減保規則雖沒有寫入合約,但將來就算規則改變,

最多也就跟其他增額壽險一樣,有20%的限制。

綜上 ,靈活性方面,益利多2.0更優。

接下來,咱們看看收益方面,誰更強?

N2

增多多3號vs益利多2.0,收益誰更高?

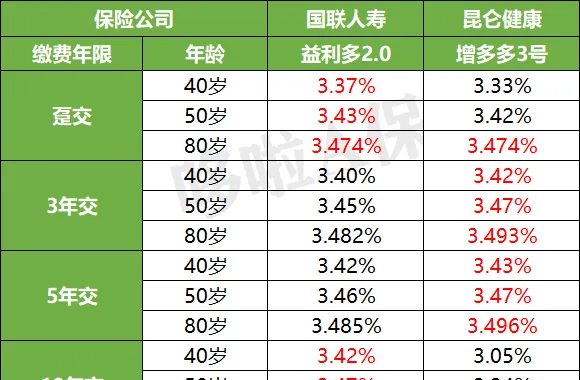

咱們以30歲男性,年交10萬為例,

看看不同的繳費期限,

增多多3號和益利多2.0的現價,到底誰更高?

(可點選檢視大圖)

*註:黃底色數據代表回本,標紅數據表示現價更高。

從上圖可得知,

躉交 ,益利多2.0第7年回本,75歲前現價更高,

增多多3號第8年回本,76歲現價開始反超益利多2.0;

10年期繳費 ,益利多2.0不僅回本更快,

而且以絕對的優勢碾壓增多多3號,

也是目前10年繳費, 市場現價最高的增額終身壽 ;

3/5年繳費 ,益利多2.0回本更快,僅需7年,

增多多3號則需要9年回本。

但回本後,增多多3號現價就開始領先益利多2.0。

不過整體差距不算大,兩者表現都非常優秀。

透過測算IRR,兩者收益率對比如下:

總的來說, 躉交/10年交 ,益利多2.0收益更高,

3/5年繳費 ,則是增多多3號優勢更明顯,

長期收益最高能達到 3.498% !

N3

增多多3號vs益利多2.0,怎麽選更劃算?

增多多3號和益利多2.0,整體收益都非常出色。

但每個人的需求不同,適合買的產品也不一樣。

那這2個頂尖產品,要怎麽選呢?

1、如果只追求收益更高

3/5年期繳費,建議選昆侖增多多3號;

躉交或10年期繳費,首選國聯益利多2.0。

2、如果更註重靈活性,未來有加保需求

選益利多2.0,停售後仍支持加保,不限制減保,

並且各個繳費期收益都還不錯。

3、如果考慮附加萬能帳戶

增多多3號可繫結 保底3% ,結算利率 5% 萬能帳戶,

不僅主險收益高,還可獲得一個高利率、靈活的終身「余額寶」,

非常適合用來長期靈活理財。

N4

寫在最後

再啰嗦兩句,喜歡這兩個產品的朋友,要抓緊了。

11月1日以後,增多多3號下調3/5年交的收益率,

屆時這款產品的優勢會明顯下降。

而益利多2.0,作為加減保最自由的增額終身壽險,

早就被人身險負面清單點名批評,隨時可能下架。

值得一提的是,從11月11日起至12月31日,

投保益利多2.0,保單統一指定明年1月1日生效。

如果看好了,別再猶豫,早買早收益~

我叫哆啦,是專業的保險測評師 。

如果您有保險問題,可點選小卡片 咨詢哆啦 ,哆啦給您1對1免費解答。

往期精華文章,選購保險之前看一看,避免買錯花冤枉錢。

❤熱銷保險推薦❤

❤更多保險測評❤

❤保險知識❤