隨著人口老齡化的加劇,

越來越多的人對於養老規劃日趨理性:

養老不能靠政府,不能靠子女,還是得靠自己,

得趁自己能賺錢的時候,

把以後要花的錢準備好……

然而市面上針對於養老規劃的理財產品很多,

究竟哪一種更靠譜?

今天哆啦匯總了6種養老規劃工具,供大家參考。

N1

銀行存款

安全性:★★★★★

收益率:★★

流動性:★★★★

銀行存款的安全性很高,

但僅限在 50萬以內 (有存款保險條例的保護)。

存款利率今年已經連續下調2次,振幅一次比一次大,

而且未來趨勢還要下降,幾乎沒有回升的可能。

存款利率只會越來越低,也沒有能一次釘選長期的存款。

所以對於養老規劃,靠銀行存款是指望不了的。

當然,它的流動性不錯,即使定存幾年,

中途取出也不會有本金損失,最多也就少拿些利息。

總的來說,銀行存款的 安全性高、流動性強但收益偏低 ,

適合用來存日常的小額備用金,

不建議把養老錢都存在裏面。

N2

國債

安全性:★★★★★

收益率:★★★

流動性:★★

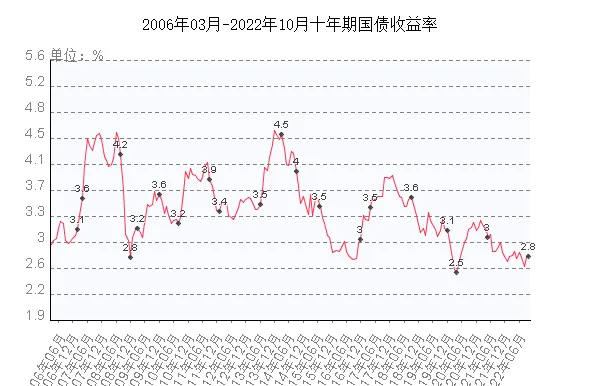

國債是國家發行的債券,

有國家信用做為背書,安全性極高。

但它的收益率依然不高。

目前十年期國債收益率僅為 2.8% 左右。

相比銀行存款,國債要到期後才能兌換,因此流動性較差。

綜合來看,

國債安全性高、收益率一般,流動性較差 。

作為規劃養老的工具,還是可以的,

畢竟儲蓄的過程相對比較漫長。

不過,國債是定時定量發售的,太難搶了~

N3

個人養老金

安全性:★★★

收益率:未知

流動性:★

所謂個人養老金,就是自己在銀行開一個帳戶,

買國家篩選出來的金融產品,

國家再給予稅收上的優惠,還幫你投資營運這筆錢,

最後作為我們養老金的一個補充。

雖然是國家幫我們營運投資,但風險自擔,

是否盈利、盈利多少都不保證,因此 安全性一般 。它的 流動性也很差 ,屬於強制儲蓄,不能提前支取,

除特殊情況以外(退休、完全喪失勞動能力、出國等)。

至於收益率,目前還沒具體實施,未知。

總的來說,個人養老金哆啦不是特別看好,畢竟存在一定的風險。

N4

養老基金FOF

安全性:★★

收益率:★★★★

流動性:★★

養老基金FOF又叫養老目標基金,

是由證監會批準發行的公募FOF產品,

帶有 封閉運作期 ,意在引導長期投資。

按照投資風格,養老基金FOF分為2種:

1、目標風險基金

根據 特定的風險 設定來決定不同風險資產的配置比例,

分為 穩健型、平衡型、進取型 等不同目標風險型別;

2、目標日期基金

以 投資者退休日期 為目標,

根據不同投資者生命階段風險承受能力進行投資配置。

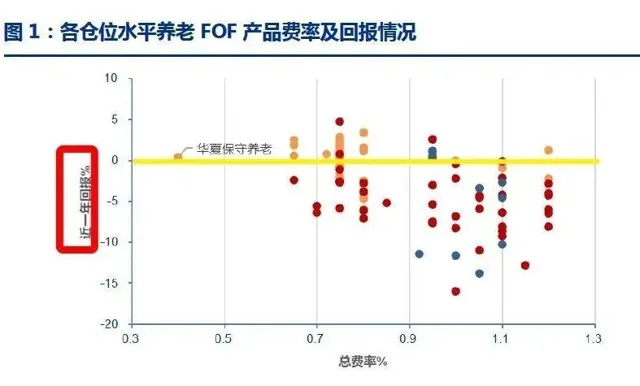

養老基金FOF,說到底也是基金,所以收益 不穩定 。

漲的時候可以漲很多,

比如2020年,媒體報道養老FOF平均收益率接近20%。

但是市場不好的時候,比如今年,就比較慘了。

一大半養老FOF,近一年報酬率在黃線以下,也就是負的。

綜合來看, 養老基金FOF收益不穩定,

存在一定風險,流動性比較差 ,

並不是理想的規劃養老工具。

N5

理財險

安全性:★★★★★

收益率:★★★★

流動性:★★★★(增額壽) ★★(年金險)

這裏的理財險是指保本保收益的年金和增額壽,

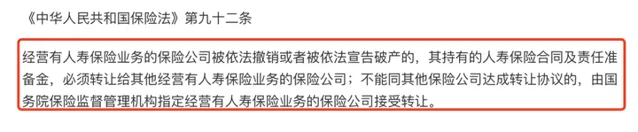

屬於人壽保單,安全性幾乎跟國債一樣,

即使保司破產,也有保險保障基金兜底。

理財險的收益率怎麽樣呢?

我們舉兩個栗子來看:

1、大家養多多2號養老年金險

35歲女性,年交5萬,交10年,60歲開始領:

每年領5.79萬,活多久領多久~

如果活到85歲,累計領取的年金加上退保的現價,

收益率IRR為 3.82% ,本金翻3.5倍,

比銀行存款和國債都要高很多!

2、益利多2.0增額終身壽險

35歲女性,每年交5萬,交10年:

保單第8年,現價達到418841元,超過已交保費,

如果一直不取,60歲時IRR已經達到 3.482% ,

80歲時收益率達到 3.491% ,

持有時間越久,IRR越高。

不過理財險也有缺點,就是前期靈活性不高。

比如增額終身壽險,一般需要5-8年左右回本,

期間取出會損失本金。

綜合來看,理財險雖然 前期靈活性不高,

但安全性高,收益率也高,

用來做養老規劃再合適不過了。

N6

銀行養老理財

安全性:★★★

收益率:★★★★

流動性:★★

銀行養老理財有個封閉期,

一般為5年, 流動性較差 。

不過風險較低,絕大多數是 PR2級 ,少數是PR3。

整體屬於中低風險。

它的收益也是不確定的,

雖然業績基準在 4.5%~8% 之間,

但實際能否拿到這麽多,只能看個人運氣。

整體來看,銀行養老理財 收益不確定,

而且存在一定的本金風險,流動性也差,

如果只是作為普通的理財還是值得考慮的,

但如果是作為規劃養老的工具,哆啦不太建議。

N7

寫在最後

以上6個規劃養老的工具,各有優缺點。

但想要作為我們長期的養老規劃,產品的安全性、收益率和流動性都要考慮到。

綜合對比來看,最靠譜的還是理財險,

畢竟養老的錢需要一個較長期的儲存過程。

犧牲一段時間的流動性,換來完全確定的較高收益 ,

可以說是最優選了!

我叫哆啦,是專業的保險測評師 。

如果您有保險問題,可以點選小卡片, 咨詢哆啦 ,讓哆啦給您1對1解答。

往期精華文章,選購保險之前看一看,避免買錯花冤枉錢。

❤熱銷保險推薦❤

❤更多保險測評❤

❤保險知識❤