不知道大家註意到沒有,現在街上好像到處都是藥店。

就比如我家小區門口左邊一個,右邊一個,如果距離放寬點,方圓500公尺範圍內竟然有10來家藥店。

可能不少人也好奇,都說現在實體店生意不好做,可為啥藥店卻越開越多?

開藥店真的有這麽賺錢嗎?

這個要靠數據說話。

大家可能更為留心的是那種飲品店,遍布大街小巷,肯定不算少。

相關數據顯示,截至2023年8月,中國包括喜茶、蜜雪冰城、奈雪的茶等品牌在內的所有新茶飲門店,數量也不過51.5萬家。

而藥店呢?

來自中康CMH數據顯示,截至2023年5月,全國持有【藥品經營授權證】藥店總數就超過64萬家。

也就是說,街邊的藥店比人們常去的飲品店還要多出十多萬家。

肯定有人想不通,奶茶也好,果茶也罷,再怎麽說也算日常消費需求旺盛的市場,消費者一天買一杯,甚至早晚各喝一杯都不稀奇。

可誰也不能每天都去買藥吧?

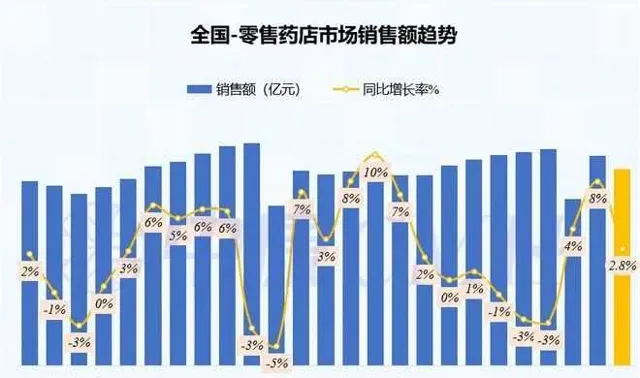

可事實是,2022年,全國新茶飲市場銷售規模超過2900億;而同一年,全國零售藥店市場銷售額約為5421億元,同比增長10.2%,達到近五年的最高振幅。

其中,僅2022年12月,單月零售藥店市場呈爆發性增長,月銷售規模突破800億元,月度同比增長高達82%。

全國零售藥店2022年12月的銷售分類 數據來源:中康CMH

藥店生意為什麽那麽火爆?

這還要從2017年一份檔說起。

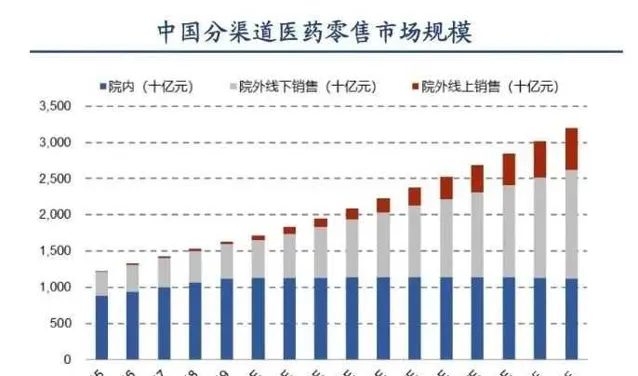

先普及一個概念,國內藥品零售終端主要分為公立醫院、基層醫療機構和零售藥店。

中國分渠道醫藥零售市場預測

2017年之前,超過60%的患者都是在大醫院或基層醫療機構看病、買藥。

可就在那一年,國家出台的【關於全面推開公立醫院綜合改革工作的通知】,明確規定自2017年9月30日以後,公立醫院藥房所銷售的藥品,必須實作零差價零加成。

這個意思就是說,醫院的藥品只能是多少錢進,多少錢賣,不允許醫院從中賺差價。

這其實正是2016年國家頒布【關於促進醫藥產業健康發展的指導意見】的補充。

在那份檔中,明確表示醫院應當按照藥品通用名向患者開具處方,並禁止限制處方藥外流,保障患者的購藥選擇權。

要知道,患者在醫院買藥,可不是菜場買菜,隨心所欲,都是老老實實按醫生開的處方單去買藥。

無論多貴,反正醫生開了,就得買。

按處方單買藥本沒錯,畢竟是什麽病吃什麽藥。

可也由此造成醫生開藥權力極大,其中出現了不少腐敗機會,被無數人詬病。

在「以藥養醫」的年代,醫院銷售藥品可以順價加成15%銷售,醫生私下也憑借開處方拿到回扣。

普通感冒,有的醫生開個十幾元的感冒藥,一樣藥到病除;可少數醫生卻故意開很多本無需吃的昂貴藥物,從中拿提成,損害了「白衣天使」的形象。

醫院只賣「平價藥」,以及將處方權下放,也就是如今人們熟悉的醫藥分離制度,其根本都是為了充分保障患者權益,杜絕相應的醫藥腐敗問題。

早年間,藥店只能銷售OTC(非處方藥)藥品

要知道,當時大部份藥店只能銷售OTC(非處方藥)藥品。

由於沒有處方藥那麽急需,很多藥店是靠低價的醫保藥品引流,銷售高毛利OTC,甚至還得靠售賣「米面糧油」等非藥品來保持盈利。

醫藥分離制度的出台,等於國家從規模超萬億的醫藥市場切了一塊大蛋糕送給下遊藥店,看著就誘人。

在「真香定律」的刺激下,各類資本紛紛下場,藥店自然越來越多,而且多數以連鎖店的形式出現,效果也很顯著。

根據國家醫保局釋出的【全國醫療保障事業發展統計公報】,2018年到2022年,主要在零售藥店購藥支出的醫藥費用從1645億元,增加到了2484.41億元,在醫藥總費用中的占比也從13.55%提高到了15%以上。

2018年,全國藥店數量約50萬家,到2022年,就飆升到了約62萬家,4年時間就增加了十多萬家,主要都是連鎖店。

住在城市裏的朋友可能會註意到,街邊有很多連鎖品牌藥店。

藥品不比其他商品,不是隨便哪家店都敢賣。

消費者自然是選擇那些有品牌的連鎖店,起碼多一份信任感。

同時,品牌藥店也意味著供應鏈更完善,管理也更專業。

所以,資本首先盯上的就是有品牌或是在當地有一些影響力的藥店,或投資或並購,最後形成規模效應,俗稱「跑馬圈地」。

大家熟悉的上市連鎖藥店企業,每家手裏都有1萬多個店面。

擁有如此眾多的連鎖店,是因為藥店背後的資本並非靠賣藥賺錢,而是透過不斷並購,帶來資本市場的高估值,憑借高估值,透過定增融資,再去並購,如此迴圈往復壯大企業規模,最終賺資本市場的錢。

正因如此,其他連鎖藥店背後的資本也不甘示弱,紛紛加入一邊並購,一邊開店的行列,才讓如今的藥店多如牛毛。

有一段時期,各連鎖藥店爭相開業,有時相隔不遠的兩家藥店會選在同一天開業。

2020年,國內新開藥店2.2萬家,2021年,新開藥店達到3.31萬家。

為了限制藥店開得過於密集,不少城市還規定了藥店之間開設的距離。

比如,三亞藥店之間的距離是100公尺,上海為300公尺等等。

從根本上說,吸引資本瘋狂並購和開店的,還是醫藥政策正在發生的重大變化。

2019年,隨著集采藥品的基本銷售額正在以每年50%的速度萎縮,藥品零售業實際承接了55%以上的處方藥分銷市場。

更重要的是,國家醫保談判,創新藥的「雙鍊結」(也就是可以在有資質的藥店買到新進醫保的創新藥),還有「門診統籌」將藥店納入醫保報銷等一系列改革措施相繼落地。

新政策不斷疊加,持續利好藥店

醫院內部,一方面,住院所用藥占比從過去的80%左右,下降到46%,而且還在持續降低;另一方面,門診用藥量隨之激增,並有醫保支付的加持,使得醫院延續已久的用藥結構發生改變。

同時,受到集采影響的大型藥企,早在醫藥分離政策出台後,就將藥品行銷重點從醫院轉到連鎖藥店。

而所有這些政策的變化,都將成為社會藥店的增量收入,也是如今藥店越來越多的直接推動因素。

但對於連鎖藥店來說,這塊到口的「肥肉」也並不容易吞下。

雖然政策都是利好,可藥店眾多,也使得彼此間的競爭越來越激烈。

很多人或許覺得開藥店,老板必須是醫生,而且還需要很多的相關手續,可能很麻煩。

但實際情況並不是這樣,開藥店的門檻並沒有想象得那麽高。

開一家藥店可能沒有想象得那麽難

一家藥店,只需開店者本人持有一級衛校的畢業證書和相關檔,裝修符合藥店的行業標準,透過相關部門審批,就能開業了,並不比開一家奶茶店麻煩多少。

為了提升營業額,「開店送雞蛋」,「滿額促銷」、「0元換購」……各家藥店可謂手段百出,同時還會免費提供血壓、血糖測試等服務,提高客戶的回頭率。

對於藥店來說,盈利方式也是多元的。

除了推薦利潤較高的處方藥和OTC藥物,一般藥店還會兼賣生活用品、保健品以及保健器材等產品。

從行銷角度來說,藥店售賣常規藥品只能算引流,想賺錢是靠高附加值的商品。

可真正的問題是,藥店越開越多,但錢未必好賺,或者說依然「搶」不過醫院。

賣藥賺錢最主要還是靠處方藥,特別是慢性病藥物:一來這是患者的剛需,二來也是因為此類藥必須經常吃,復購率高。

雖說醫院將處方權下放,但患者既然看完病可以在醫院直接買「平價藥」,又何必來可能要加價的藥店買藥?

現實的情況往往是,患者在醫院排著長隊看完病後,拿到處方直奔醫院藥房,而不是去家門口的藥店買藥。

大部份患者看病買藥首選還是醫院的藥房

特別是買藥的很多是中老年人,早就習慣了醫院看病買藥,藥店只是突發某些小毛病後的選擇。

同時,脫離醫院環境的醫院處方,哪怕是納入門診統籌的醫保定點藥店,都有可能出現各種各樣的醫保違規行為,令監管部門很不放心。

不僅如此,連鎖藥店由於管理和人員成本較高,過去幾年的凈利潤率平均只有5%左右,也就是說100萬的營業額,純利只有5萬元。

能盈利已經算不錯了,很多連鎖藥店其實一直是虧錢的。

據中國藥店價值榜調研,2021年,大型連鎖藥店的銷售額有超過四成增長在5%以下,其中18.18%為負增長。

2020-2022年全國零售藥店銷售額趨勢

這種情況也很正常,因為資本開店考慮的是以規模效益取得在資本市場的優勢,並不考慮店鋪數量過多帶來的種種問題。

反正資本市場賺錢了,大不了就將不盈利的店鋪關掉,再換下一家試試。

不僅是藥店,中國目前很多消費類連鎖店開得快,關得也快,幾乎都是這樣的原因。

國際上,一般藥店和人口比是6000:1,中國已經是3000:1

目前,中國藥店早已嚴重過剩,按照國際慣例,一般是平均每6000人就有1家藥店;而中國目前平均每3000人就有1家藥店;成都等城市已經達到平均每1800至2000人就有1家藥店。

以至於有外國人來到中國後很疑惑:中國人這麽愛生病麽?

當然不是!

中國的藥店越來越多,很大程度是背後資本在醫藥分離制度實行後,不斷推波助瀾的客觀現實。

藥店增多,確實給尋醫問藥的人們帶來一定便利,可開藥店不比其他買賣,自古至今都是一門惠及民生的正經生意。

要想從這上面賺取暴利,不只是市場,就是從良心上,都不應該。

原來源:家門口的藥店,為什麽越開越多?

正解局是由資深媒體人和財經從業人士打造的正能量的財經商業自媒體,以企業觀察、產業分析、行業觀察、國際深度等專業深度原創內容,以小見大、深入淺出,正解中國成長的力量。歡迎微信搜尋正解局(ID:zhengjieclub)關註