撰文/

陳鄧新

編輯/ 孟會緣

被譽為「掃地茅」的科沃斯,光環正逐漸褪色。

特殊時期催熟了「宅經濟」,科沃斯也趕上了「風口」,其股價從2020年4月28日的17.9元,一路上漲至2021年7月15日的252.71元,市值高達1446.26億元。

卻不想,上漲勢頭戛然而止。

至此之後,科沃斯的市值不是在下跌,就是在下跌路上,一度縮水高達六百億元左右,迫使外界重新審視其「含茅量」。

更不妙的是,2021年10月25日起,股權激勵陸續解禁,而解禁股成本僅有20.28元,與當下的股價存在140元左右的套利空間,或進一步令其股價承壓。

為此,鋅刻度聯系了科沃斯相關負責人,到截稿為止,並未獲得正面答復。

對科沃斯而言,掃地機器人賽道依然火熱,資本市場為何不再對其看好?缺乏「護城河」,到底意味著什麽?巨頭跨界競爭,其先發優勢還能維系多久?

一言以蔽之,科沃斯的故事不香了。

清倉減持,誘發市值崩盤

眼下,科沃斯正經歷冰火兩重天。

單看業績,還是可圈可點,2021年上半年營業收入為53.59億元,同比增長123.11%;凈利潤為8.50億元,同比增長543.25%。

然而,股價卻呈現一派淒涼的景象,短短三個月余下跌振幅最大高達45.39%,中間幾乎毫無抵抗之力。

這期間,科沃斯釋出了掃拖機器人「地寶X1」系列,口碑毀譽參半,部份消費者的不滿聚焦於定價偏高、小物品避障能力不足、毛發纏繞嚴重、沿墻拖地效果不佳、頑固汙漬清潔效果一般……

不過, 直觀來看,科沃斯的潰敗與減持有關。

IPO之前,先發原始股東泰怡凱曾持有3284.75萬股,位列科沃斯第四大股東;IPO之後,泰怡凱陸續減持,到了2021年7月14日宣布「清倉式減持」剩余的全部1.8%股權,欲做一個了斷。

而站在泰怡凱背後的,正是科沃斯創始人錢東奇,因而被外界解讀為大股東「割韭菜」。

圖片來源:愛企查

風投人士Vesting告訴鋅刻度:「大股東減持,有多方面的考慮,或體外資產需要‘輸血’,或有意投資新興計畫,或江湖救急,但在歷史高點位置梭哈,難免有‘割韭菜’的嫌疑,嚴重沖擊了長期投資的信心,用腳投票是上策。」

錢東奇背刺,在資本市場引發了一系列的蝴蝶效應,奪路而逃成為投資者的共識。

事實上,先知先覺的資金早就開始撤退了。

譬如,頂流基金經理謝治宇就打了提前量,其管理的興全合宜、興全合潤在2021年第一季度位列科沃斯第四大、第六大流通股東,分別減持了165.58萬股、36.82萬股,減持振幅分別為22.27%、7.91%,而第二季度已被動結束十大流通股東的序列。

此背景下, 科沃斯不再是A股的「財富密碼」,淪為資本市場的「絞肉機」。

Vesting進一步表示,錢東奇減持誘發市值崩盤只是表象,核心邏輯為科沃斯的商業價值撐不起近1500億元的市值。

「這好比小馬拉大車,爬坡時一口氣接不上,就摔得人翻馬仰。」Vesting一針見血指出,「寧德時代不一樣遭減持,市值短暫震蕩之後還不是又創了新高。」

據寧德時代2021年中報顯示,前十大股東中有四位進行了減持,減持振幅在4.86%~19.71%,其中包含大名鼎鼎的高瓴資本。

缺乏護城河,企業成長的一劑「毒藥」

簡而言之,科沃斯被高估了。

復盤來看,雖然其擁有先發優勢,在市場洞察、品牌建設上也不乏建樹,卻並沒有築起商業壁壘,長期競爭力屢屢遭外界質疑。

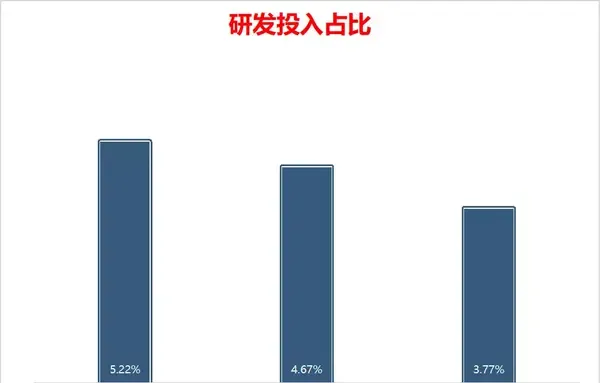

據公開資料顯示,科沃斯2021年上半年,研發費用為2.02億元,占營收的比例為3.77%,2019~2020年的研發投入占比分別為5.22%、4.67%,呈現逐年下降的趨勢;銷售費用為12.18億元,同比增長130%,占營收的比例為22.73%,與研發投入形成了鮮明的對比。

研發投入占營收比例逐年下降

而行業頭部iRobot的研發投入占比常年維系在11%~13%,更不用說科沃斯旗下子品牌「添可」對標的戴森,研發投入占比基本在40%上下。

這麽來看, 科沃斯的打法是「重行銷、輕研發」。

某私募投資部經理陳聽濤告訴鋅刻度:「對一家科技企業而言,技術才是立足之本,持續技術輸出,產品力才能持續升級,商業壁壘才能持續築高,後入者才能望而卻步,依賴行銷久而久之會給消費者留下‘智商稅’的印象。」

譬如,定價3699科沃斯N9+采用的是視覺導航方案,而售價更低的不少競品采用的是雷射導航、AI智慧辨識等方案,甚至6000元級的科沃斯地寶X1亦如此。

一名自稱擁有47台掃地機的網友Air04評測發現:「視覺導航對N9+的整機清潔能力負面影響特別大,米粒沒有清潔掉,汙漬也沒有擦得明顯變淡。」

其實,科沃斯對自身軟肋也心知肚明。

2020年5月,科沃斯與iRobot簽署了代工協定與技術授權協定,渴望借助iRobot的力量來彌補技術短板。

一個問題解決了,另外一個問題又誕生了。

出海,被科沃斯視為「第二戰場」,截至2020年12月31日,科沃斯的境內業務占比為53.29%,境外業務占比為46.71%。

據東方證券研究所數據顯示,2020年全球掃地機器人市場,排名第一的iRobot市占率為46%,緊隨其後的科沃斯為17%。

陳聽濤進一步表示, 借助外力相當於技術命脈被iRobot拿捏住,從而受制於人,科沃斯又怎能代表中國智造與iRobot扳手腕 ,「想賺快錢的心思沒有錯,但不能忘記初心。」

畢竟,科沃斯一直強調的是「自力更生」人設。

這意味著,科沃斯此舉非但與其宣傳的品牌調性不符,也與當下中國科技企業追求掌握核心科技的大趨勢不符。

高瓴資本張磊在【價值】指出,沈迷賺快錢可能失去正向生長的本能:「快錢帶來的強烈歡愉感的同時,卻極易麻痹人們的神經。」

需要註意的是,據【中國企業家】報道,科沃斯2018年上市之後,錢東奇交班予兒子錢程,自己傾力打造子品牌「添可」。

錢東奇之子錢程

一種聲音認為,2019年至今研發投入占比逐年下降以及謀求iRobot的技術授權,皆在錢程主持下出現,作為外界公認的「接班人」,其輕視「護城河」的態度或為科沃斯埋下被彎道超車的隱患。

對此,某公募基金公司執行董事劉旭淩告訴鋅刻度:「接班還是看接班人對企業的盡責心以及對這個行業的深刻認識,否則不如職業經理人。」

那麽, 錢程或為科沃斯未來最大的不確定性。

遭巨頭「圍獵」,先發優勢還能維系多久

缺乏「護城河」,宏觀體現就是對賽道的統治力薄弱。

劉旭淩進一步表示:「從硬體、軟體、生態建設、使用者黏性等維度來看,科沃斯與競品的差距並不大,甚至局面還處於劣勢,這與市場份額50%就獲得市場支配地位的常識不符。」

據多家調研機構的數據顯示,科沃斯在國內的市場份額接近50%,按常理應該是賽道當之無愧的霸主,對後入者具有不可置疑的壓制力。

然而, 事實卻恰恰相反,後入者非但層出不窮,更是咄咄逼人。

譬如,石頭科技2016年才切入賽道,憑借雷射雷達導航技術和SLAM演算法開啟了市場,短短數年一躍成為國內僅次於科沃斯的存在。

再譬如,同樣是2016年下場的雲鯨,憑借「基站+機器人」自動清洗拖布設計,抓住拖掃一體這個空白點,在細分領域搶占了先機。

科沃斯創始人錢東奇

也就是說,後入者透過技術創新,解決了前所未決的難題,從而釋放了巨大的商業價值,進而有了與科沃斯叫板的資格。

更為嚴重的是,華為、小米、海爾、美的等互聯網巨頭、家電巨頭紛紛跨界而來,憑借在AI、雲端運算、物聯網等領域的技術優勢,以及品牌口碑、資金規模、生態體系等優勢,試圖蠶食科沃斯的市場份額。

在巨頭簇擁之下,掃地機器人賽道未來的排名或有變數。

一名市場人士表示,掃地機器人、洗地機器人、擦窗機器人等終歸只是智慧家居的細分場景,相對智慧家居這個大場景而言,難以構成有機的整體,畢竟向下相容遠比向上延伸容易的多,在智慧家居底蘊深厚的企業更容易縮短與科沃斯之間的身位距離。

總而言之, 科沃斯身處「藍海」市場,外界對其的期望值頗高,如若在取巧的道路上越走越遠,忘卻這是一個由技術驅動的行業,就難以走出當下被資本拋棄、被巨頭圍獵的困境。

錢東奇曾有言:「市場就是成王敗寇的戰場,一旦失敗,沒有人會同情,贏家通吃就是市場的殘酷性。」

這麽來看,留給科沃斯的時間不多了。