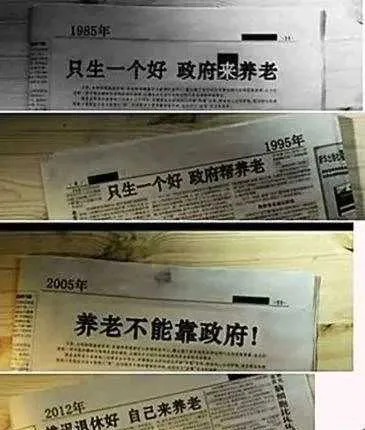

下面是网上流传甚广的一幅图,来源不详,但也直白地反映了,在养老这件事上政策变化的方向。

从针对50,60后的「只生一个好,政府来养老」

到针对80,90后的「三个孩子就是好,不用政府来养老」

到底发生了什么样的变化?

我尽量简单通俗的跟大家讲明白,国家为啥反复强调:

养老不能靠政府,鼓励个人进行养老储备;

养老金为啥要全国统筹?

为啥鼓励生三胎?

为啥要延迟退休?

我们后期还可能面临哪些变化?

先看一下,面对逐渐严峻的养老形势, 政府的养老体系规划 :

对普通老百姓来说, 老了有钱花,生病有医治,失能有人护 ,那基本也就不愁了。

国家针对这三个方面分别有相应的政策:

老了花啥钱?钱从哪里来?目前在我国主要由三方面提供:

- 社保养老金

- 企业年金

- 个人养老金

然而现状是,愿意交企业年金的企业少之又少;

个人还没有意识到自己处于逐渐严峻的养老形势下,有自主养老意识的个人也很少;

我国目前还是以第一支柱为主, 社保养老金一肩担起绝大部分的养老重担 。

不管是医疗还是护理,说来说去到最后都 离不开钱 ,所以对于养老,咱们当前关注的重点还是 养老金制度 。国家的态度是,不要只靠社保养老啦,提倡个人及早进行养老规划。

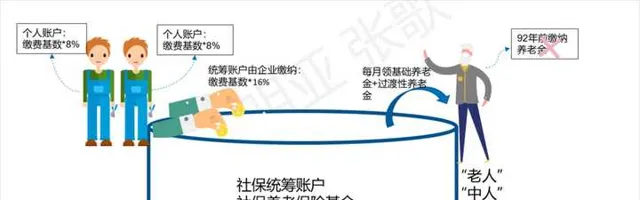

众所周知,我国养老保险制度是社会统筹和个人账户相结合的部分积累制。

目前问题最大的是社会统筹账户(并不是说个人账户没有问题,这篇暂不做讨论)

统筹账户沉重的历史包袱:

1992年我国养老体制改革后形成现在的养老金制度,其中涉及到三类人;

老人:是指当地基本养老保险制度启动前参加工作,启动前退休的人;

中人:是指当地基本养老保险制度启动前参加工作,启动后退休的人;

新人:是指当地基本养老保险制度启动后参加工作,启动后退休的人。

Ps:各地基本养老保险制度启动的时间有一定的差异,时间范围为1992年-1995年,具体时间以各地启动时间为准。

养老保险中老人、中人、新人,享受的养老待遇有一定的差别,老人无需缴纳养老保险,可按实际工作年限、养老政策领取退休金;中人养老保险政策启动前无需缴纳保险费,启动后按当地政策缴费,以「限高保低」原则,领取养老金;新人按照当地基本养老保险政策享受养老待遇。(第一次划分,非事业单位并轨后的划分)

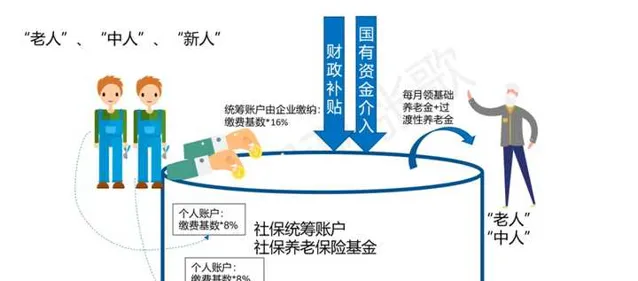

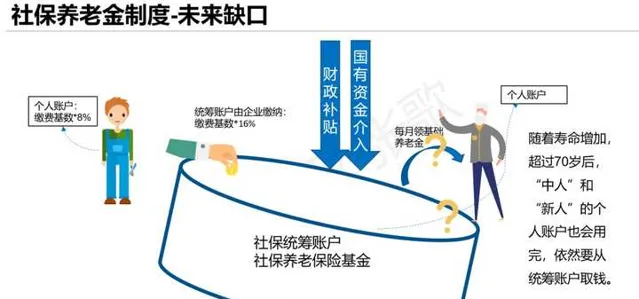

养老制度一开始实施时,「老人」没交过养老金但是却要领养老金,「中人」处在过渡期,还会额外领取过渡性养老金,这部分谁负担?我国之前一直是地方统筹,就是各地自己收养老金,自己发养老金,如果当地劳动力人口多,交社保的人多,「老人」「中人」的养老金发放可以自给自足,还会形成养老金结余。但是,在很多省份,收的养老金根本不够给老人和中人发的, 咋办?

一些政府就想到一个饮鸩止渴的办法,动用个人账户(每个在企业交社保的人,都是由统筹账户和个人账户组成的,个人账户里的钱完全属于个人,等于国家帮忙建立了一个账户,你往里放钱就行)地方政府的想法是反正没有退休前,个人账户里的钱也是放在那里,提前先拿过来补现在的窟窿,这就像是寅吃卯粮,随着时间推移如果交社保的人没有一个飞跃式的增长,这个缺口只会越来越大,越来越大……(比如东北省)。

如果没有历史包袱,按2019年的数据,我国缴纳养老金人数/领取养老金人数为47%(缴费赡养比),即2个劳动力赡养一位老人,是完全足够的,社保养老体系可以正常运转下去。

将这种缴费和领取关系,简化如下,假设老人平均缴费年限30年,缴费基数为1倍社均工资,年轻人也按一倍社均工资缴纳:年轻人缴纳:2*平均缴纳基数*16%=32%*平均缴纳基数=32%*当前工资指数*社均工资;

老人领取:30%*工资指数*社均工资。

年轻人的工资指数大概率高于老人的工资指数,可以看到年轻人的当期缴纳比老人的领取是要高的,所以在现行社保制度下,应该是有结余的。

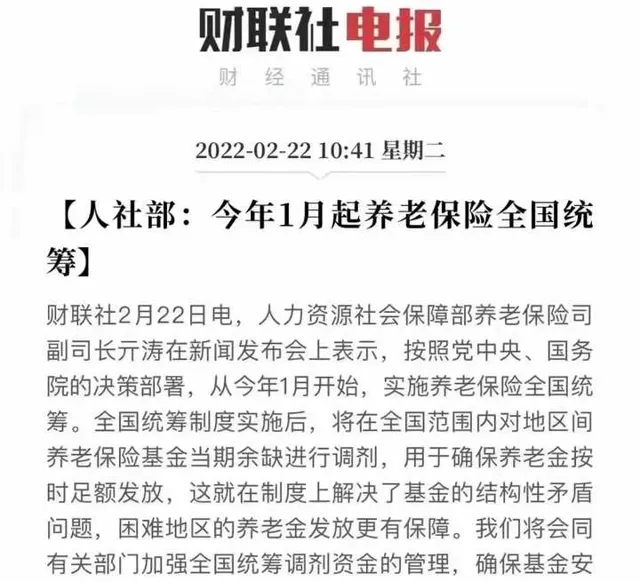

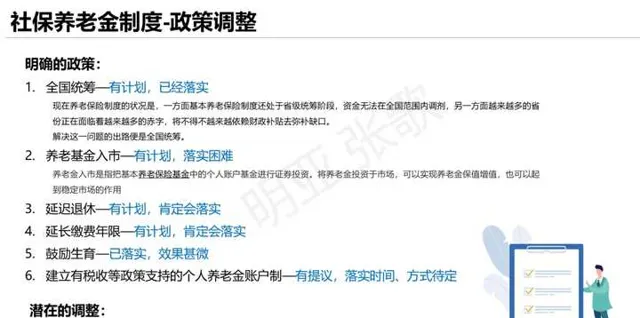

国家希望通过全国统筹短期内缓解这个问题,啥意思呢,各省有的有结余,有的有欠账,咱全放国家这口大锅里,搅匀了,唉~这么一算咱养老金还是有结余的(全国合计养老收入大于养老支出)。

巧的是,就在上周,全国统筹的这步棋,终于下下来了!

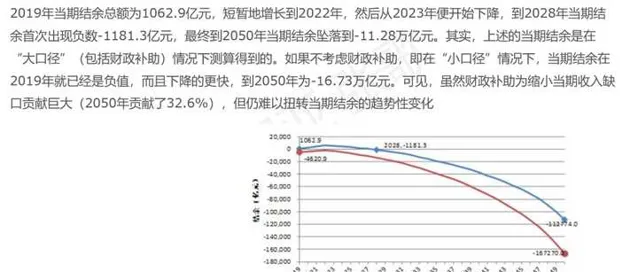

别高兴太早,随着时间的推移,社保养老基金的结余会逐渐缩小, 到2028年会出现负数 (这是在财政补贴的情况下。不算财政补贴的话,严格来说19年全国的养老结余已经是负的了。数据来自【中国养老金精算报告2019-2050】)。

所以说只是短期缓解,根本上解决不了问题。

这时,忽然咱的七普把一个更现实的问题,推到明面上来了。

养老金账户新的挑战-老龄化

国家生育率太低!老人占比攀升,照这个趋势,中国进入老龄化的速度远超现在的发达国家。

这个问题有多可怕呢?

随着生育率降低,

预计到2050年,基本一个缴费者需要赡养一个老人,养老金很难出现结余。

且个人账户缺口会越来越大。

老人领取:30%*工资指数*社均工资

这种情况下,要想维持社保养老体系的正常运转,要么持续增加缴纳人数(鼓励生育),要么大幅度提升缴纳基数(提升劳动力质量),但是要维持社保体系正常运转,还是很困难的。

这意味着,在调整养老体系结构性问题的时候,最致命的问题出现了, 养老体系无法正常维系下去!

按上面简化的计算可以这么理解,统筹账户中当期交的钱,只够一半老人领的。这还没有算,补贴个人账户的钱(目前每个人个人账户的钱,大致到70岁出头就领完了,继续生存的话,这部分也是从统筹账户中来拿,随着人均寿命延长,领的钱越来越多,统筹账户压力巨巨巨大)。

这个缺口可不像历史缺口那样,用财政补贴或者国有资产介入可以解决的,政府根本没有办法填补,所以现在一再鼓励个人进行养老储备,而且要趁早。

在政府层面,也已经陆续在做一些政策调整:

今年伊始,部分地方已经开始试点延迟退休。

国家针对社保养老体系的一系列举措:

1、目的是维持住养老体系的平衡和可持续性,如果理想的情况下,保障未来个人养老金的领取可以不受影响;

2、大部分政策还处于征求意见或者试点阶段,到全面推广落实并有一定成效,还需要挺长一段时间;

3、未来政策调整的不确定性非常大,政策变动将成为个人养老最大的风险点。

同时,大家需要清醒地意识到,社保政策只能满足基本养老需求

社保通常解决的是社会普遍性问题,再加上我国未富先老,在社保政策下,实现的是人们养老能吃上饭、能看上病、能有人护理,但是基本线上更好的物质、精神、医疗和照护的需求是得不到满足的。

如果你的目标是不饿肚子,那么请坚持缴纳社保养老金。

但如果你的目标是老年生活过得更有尊严、更有品质一些,那么你就不能把全部希望都寄托在社保养老金上。

从现在开始多存钱,并以安全、稳定、可持续提供现金流的方式持有(比如商业养老保险金)

对养老这件事,普通人普遍缺乏确定性和掌控力,鼓励个人提前做养老的准备,就是消除未来的部分不确定性,并将自己的生活掌控在自己手里,焦虑感自然就会降低很多。

更多精彩文章请关注公众号:【我是张歌】

8090后对于养老,你是否充满焦虑?

多少岁可以退休?未来退休养老金能领多少钱?

退休生活需要准备多少钱?

父母养老,我现在能做些什么可以减轻未来的压力?

…………

如果,你有以上这些问题,欢迎找我咨询规划