8月27日,汾酒发布2024年半年报。中报显示:汾酒上半年实现营收227.46亿元,同比增长19.65%;净利润84.1亿元,同比增长24.27%。

首次中报破200亿,汾酒再次刷新历史。

2023年,汾酒利润104.38亿首度「破百」,创造了历史。今年上半年净利润已超84亿,已达去年全年利润的80%以上,还有20亿便能达到去年成绩。

整体来看,汾酒上半年增长接近20%,为今年20%的增长目标达成打好了上半场。在逆周期实现高速增长,汾酒继续「开挂」,其品牌势能仍然强得可怕。

省外销售占比近63%,经销商平均收入542万提升显著

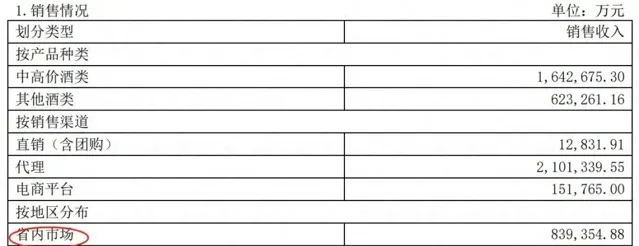

半年报显示,汾酒省内市场实现销售收入83.94亿,去年同期为75.37亿,同比增长11.7%;省外市场实现销售收入142.66亿,去年同期为113.51亿,同比增长25.78%,省外市场增速明显快于省内。

从省内外销售占比来看,今年上半年省外占比达62.72%,相比去年同期接近60%的占比,汾酒的省外市场收入提升了近3个百分点。

汾酒省外市场的快速增长,得益于全国化的布局与拓展力度。自2020年提出「打过长江」的战略布局,汾酒逐步搭建起「31个省区+10个直属管理区」的营销组织架构。中报指出,公司持续精耕长江以南核心市场,优化长三角、珠三角等潜力市场战略方案,提升整体布局水平,长江以南市场实现稳步突破。

在2023年度暨2024年第一季度业绩说明会上,汾酒表示,其省外10亿级市场持续增加(在此之前是7个),长江以南核心市场同比增长超30%,全国化进程进一步扩大。

另一个超预期的增长极,是电商等线上销售。

中报显示,今年1-6月汾酒电商平台收入15.18亿,同比提升超80%。今年618期间,京东、天猫、抖音、快手四个电商平台的汾酒官方旗舰店均获得白酒品牌旗舰店销售排名第一,汾酒线上影响力持续扩大,保持高质量发展。

销售渠道方面,除电商平台之外,汾酒另外两大销售模式为直销(含团购)与代理。其中直销收入1.28亿,有所下降,考虑到占比问题,可忽略不计。

代理模式实现销售收入210.13亿,占总销售收入的92.38%。报告期内,汾酒现有经销商4196户,增加341户,减少85户,净增256家,经销商网络持续壮大,展现出强大的市场拓展能力。

与去年同期相比,汾酒经销商的平均营收能力也在显著提升,从平均每家的504万元跃升至542万元。有经销商表示,「现在这个行情,汾酒是真的顶。」

穿越周期的主题词,稳健

在行业深度调整、市场环境不确定性增加的背景下,汾酒依然能够保持高速增长,这主要得益于其强大的品牌力、市场布局以及产品结构优化。

上半年,汾酒中高价酒实现收入164.3亿元,同比增长17.4%,普通酒产品也实现收入62.3亿元,同比增长27.4%。从产品划分来看,汾酒中高价产品与普通酒产品均实现双位数增长,其中以玻汾为代表的普通酒(大众酒)增势更加突出。

但整体来看,以青花汾为代表的中高价酒占上半年总营收的72.23%,反映了汾酒产品结构的持续优化,拉动价格带持续上移。与去年相比,高端酒占比变化不大,稳定在七成左右,有人认为,汾酒高端化暂时进入瓶颈期。

但从当前行业大背景来看,汾酒高端化,甚至营收、利润均有不同程度的放缓,其实印证了当前的消费形势不容乐观。而且,从企业与青花品牌的长远发展来看,增长太快,不见得是好事。

汾酒中报也解释道,白酒行业与宏观经济紧密关联,容易受到消费品市场波动影响。当前,国内经济虽呈现出稳中恢复、稳中向好的态势,但世界经济增长持续放缓,经济下行压力较大,这也是为什么汾酒中高价产品增速放缓、不及普通酒的原因。

对此,汾酒表示将紧密关注市场动态,做优做强公司主业,不断加强品牌文化建设,提升自身竞争力。

业内人士表示,「玻汾是攻城拔寨的尖兵,要好好利用。」中国酒业协会相关数据统计,2023年光瓶酒市场年复合增长率达到14%,预计2024年市场规模将超过1500亿元。而玻汾作为光瓶酒赛道唯一的百亿级大单品,其增长前景不容小视。

汾酒明确提出了「抓青花、强腰部、稳玻汾」的战略布局,旨在通过品牌协同与产品结构优化的双重驱动,实现多点开花、热点轮动的良好局面。

青花系列作为高端化的重要支撑,应在100亿级大单品的基础上,向200亿级大单品目标发起冲击,进一步巩固汾酒在高端白酒市场的地位。同时,扩大产能,增加玻汾放量,发挥砥柱作用。

内容来源:XN知酒