随着人口老龄化的加剧,

越来越多的人对于养老规划日趋理性:

养老不能靠政府,不能靠子女,还是得靠自己,

得趁自己能赚钱的时候,

把以后要花的钱准备好……

然而市面上针对于养老规划的理财产品很多,

究竟哪一种更靠谱?

今天哆啦汇总了6种养老规划工具,供大家参考。

N1

银行存款

安全性:★★★★★

收益率:★★

流动性:★★★★

银行存款的安全性很高,

但仅限在 50万以内 (有存款保险条例的保护)。

存款利率今年已经连续下调2次,幅度一次比一次大,

而且未来趋势还要下降,几乎没有回升的可能。

存款利率只会越来越低,也没有能一次锁定长期的存款。

所以对于养老规划,靠银行存款是指望不了的。

当然,它的流动性不错,即使定存几年,

中途取出也不会有本金损失,最多也就少拿些利息。

总的来说,银行存款的 安全性高、流动性强但收益偏低 ,

适合用来存日常的小额备用金,

不建议把养老钱都存在里面。

N2

国债

安全性:★★★★★

收益率:★★★

流动性:★★

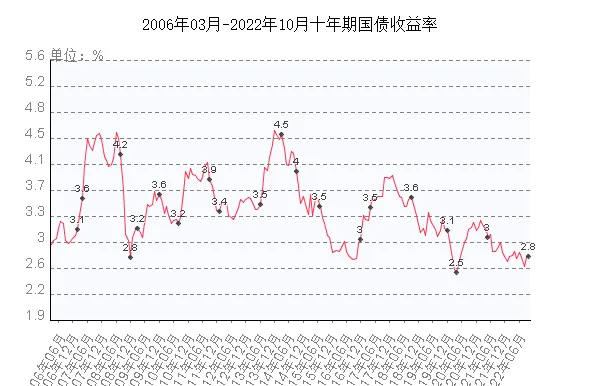

国债是国家发行的债券,

有国家信用做为背书,安全性极高。

但它的收益率依然不高。

目前十年期国债收益率仅为 2.8% 左右。

相比银行存款,国债要到期后才能兑换,因此流动性较差。

综合来看,

国债安全性高、收益率一般,流动性较差 。

作为规划养老的工具,还是可以的,

毕竟储蓄的过程相对比较漫长。

不过,国债是定时定量发售的,太难抢了~

N3

个人养老金

安全性:★★★

收益率:未知

流动性:★

所谓个人养老金,就是自己在银行开一个账户,

买国家筛选出来的金融产品,

国家再给予税收上的优惠,还帮你投资运营这笔钱,

最后作为我们养老金的一个补充。

虽然是国家帮我们运营投资,但风险自担,

是否盈利、盈利多少都不保证,因此 安全性一般 。它的 流动性也很差 ,属于强制储蓄,不能提前支取,

除特殊情况以外(退休、完全丧失劳动能力、出国等)。

至于收益率,目前还没具体实施,未知。

总的来说,个人养老金哆啦不是特别看好,毕竟存在一定的风险。

N4

养老基金FOF

安全性:★★

收益率:★★★★

流动性:★★

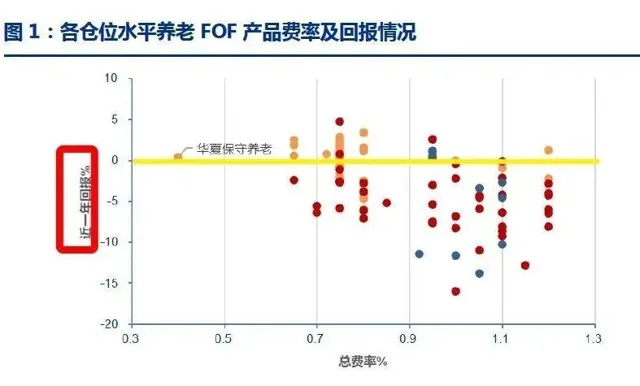

养老基金FOF又叫养老目标基金,

是由证监会批准发行的公募FOF产品,

带有 封闭运作期 ,意在引导长期投资。

按照投资风格,养老基金FOF分为2种:

1、目标风险基金

根据 特定的风险 设定来决定不同风险资产的配置比例,

分为 稳健型、平衡型、进取型 等不同目标风险类型;

2、目标日期基金

以 投资者退休日期 为目标,

根据不同投资者生命阶段风险承受能力进行投资配置。

养老基金FOF,说到底也是基金,所以收益 不稳定 。

涨的时候可以涨很多,

比如2020年,媒体报道养老FOF平均收益率接近20%。

但是市场不好的时候,比如今年,就比较惨了。

一大半养老FOF,近一年回报率在黄线以下,也就是负的。

综合来看, 养老基金FOF收益不稳定,

存在一定风险,流动性比较差 ,

并不是理想的规划养老工具。

N5

理财险

安全性:★★★★★

收益率:★★★★

流动性:★★★★(增额寿) ★★(年金险)

这里的理财险是指保本保收益的年金和增额寿,

属于人寿保单,安全性几乎跟国债一样,

即使保司破产,也有保险保障基金兜底。

理财险的收益率怎么样呢?

我们举两个栗子来看:

1、大家养多多2号养老年金险

35岁女性,年交5万,交10年,60岁开始领:

每年领5.79万,活多久领多久~

如果活到85岁,累计领取的年金加上退保的现价,

收益率IRR为 3.82% ,本金翻3.5倍,

比银行存款和国债都要高很多!

2、益利多2.0增额终身寿险

35岁女性,每年交5万,交10年:

保单第8年,现价达到418841元,超过已交保费,

如果一直不取,60岁时IRR已经达到 3.482% ,

80岁时收益率达到 3.491% ,

持有时间越久,IRR越高。

不过理财险也有缺点,就是前期灵活性不高。

比如增额终身寿险,一般需要5-8年左右回本,

期间取出会损失本金。

综合来看,理财险虽然 前期灵活性不高,

但安全性高,收益率也高,

用来做养老规划再合适不过了。

N6

银行养老理财

安全性:★★★

收益率:★★★★

流动性:★★

银行养老理财有个封闭期,

一般为5年, 流动性较差 。

不过风险较低,绝大多数是 PR2级 ,少数是PR3。

整体属于中低风险。

它的收益也是不确定的,

虽然业绩基准在 4.5%~8% 之间,

但实际能否拿到这么多,只能看个人运气。

整体来看,银行养老理财 收益不确定,

而且存在一定的本金风险,流动性也差,

如果只是作为普通的理财还是值得考虑的,

但如果是作为规划养老的工具,哆啦不太建议。

N7

写在最后

以上6个规划养老的工具,各有优缺点。

但想要作为我们长期的养老规划,产品的安全性、收益率和流动性都要考虑到。

综合对比来看,最靠谱的还是理财险,

毕竟养老的钱需要一个较长期的存储过程。

牺牲一段时间的流动性,换来完全确定的较高收益 ,

可以说是最优选了!

我叫哆啦,是专业的保险测评师 。

如果您有保险问题,可以点击小卡片, 咨询哆啦 ,让哆啦给您1对1解答。

往期精华文章,选购保险之前看一看,避免买错花冤枉钱。

❤热销保险推荐❤

❤更多保险测评❤

❤保险知识❤