撰文/

陈邓新

编辑/ 孟会缘

被誉为「扫地茅」的科沃斯,光环正逐渐褪色。

特殊时期催熟了「宅经济」,科沃斯也赶上了「风口」,其股价从2020年4月28日的17.9元,一路上涨至2021年7月15日的252.71元,市值高达1446.26亿元。

却不想,上涨势头戛然而止。

至此之后,科沃斯的市值不是在下跌,就是在下跌路上,一度缩水高达六百亿元左右,迫使外界重新审视其「含茅量」。

更不妙的是,2021年10月25日起,股权激励陆续解禁,而解禁股成本仅有20.28元,与当下的股价存在140元左右的套利空间,或进一步令其股价承压。

为此,锌刻度联系了科沃斯相关负责人,到截稿为止,并未获得正面答复。

对科沃斯而言,扫地机器人赛道依然火热,资本市场为何不再对其看好?缺乏「护城河」,到底意味着什么?巨头跨界竞争,其先发优势还能维系多久?

一言以蔽之,科沃斯的故事不香了。

清仓减持,诱发市值崩盘

眼下,科沃斯正经历冰火两重天。

单看业绩,还是可圈可点,2021年上半年营业收入为53.59亿元,同比增长123.11%;净利润为8.50亿元,同比增长543.25%。

然而,股价却呈现一派凄凉的景象,短短三个月余下跌幅度最大高达45.39%,中间几乎毫无抵抗之力。

这期间,科沃斯发布了扫拖机器人「地宝X1」系列,口碑毁誉参半,部分消费者的不满聚焦于定价偏高、小物品避障能力不足、毛发缠绕严重、沿墙拖地效果不佳、顽固污渍清洁效果一般……

不过, 直观来看,科沃斯的溃败与减持有关。

IPO之前,首发原始股东泰怡凯曾持有3284.75万股,位列科沃斯第四大股东;IPO之后,泰怡凯陆续减持,到了2021年7月14日宣布「清仓式减持」剩余的全部1.8%股权,欲做一个了断。

而站在泰怡凯背后的,正是科沃斯创始人钱东奇,因而被外界解读为大股东「割韭菜」。

图片来源:爱企查

风投人士Vesting告诉锌刻度:「大股东减持,有多方面的考虑,或体外资产需要‘输血’,或有意投资新兴项目,或江湖救急,但在历史高点位置梭哈,难免有‘割韭菜’的嫌疑,严重冲击了长期投资的信心,用脚投票是上策。」

钱东奇背刺,在资本市场引发了一系列的蝴蝶效应,夺路而逃成为投资者的共识。

事实上,先知先觉的资金早就开始撤退了。

譬如,顶流基金经理谢治宇就打了提前量,其管理的兴全合宜、兴全合润在2021年第一季度位列科沃斯第四大、第六大流通股东,分别减持了165.58万股、36.82万股,减持幅度分别为22.27%、7.91%,而第二季度已被动退出十大流通股东的序列。

此背景下, 科沃斯不再是A股的「财富密码」,沦为资本市场的「绞肉机」。

Vesting进一步表示,钱东奇减持诱发市值崩盘只是表象,核心逻辑为科沃斯的商业价值撑不起近1500亿元的市值。

「这好比小马拉大车,爬坡时一口气接不上,就摔得人翻马仰。」Vesting一针见血指出,「宁德时代不一样遭减持,市值短暂震荡之后还不是又创了新高。」

据宁德时代2021年中报显示,前十大股东中有四位进行了减持,减持幅度在4.86%~19.71%,其中包含大名鼎鼎的高瓴资本。

缺乏护城河,企业成长的一剂「毒药」

简而言之,科沃斯被高估了。

复盘来看,虽然其拥有先发优势,在市场洞察、品牌建设上也不乏建树,却并没有筑起商业壁垒,长期竞争力屡屡遭外界质疑。

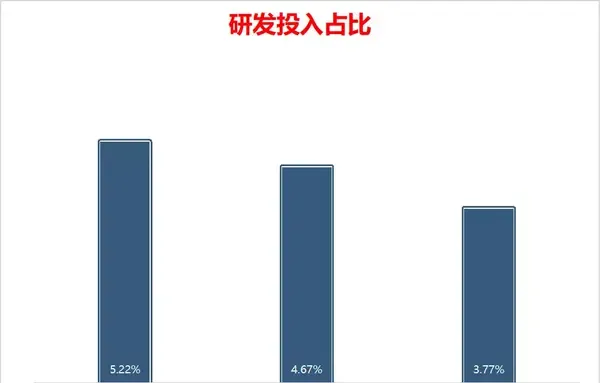

据公开资料显示,科沃斯2021年上半年,研发费用为2.02亿元,占营收的比例为3.77%,2019~2020年的研发投入占比分别为5.22%、4.67%,呈现逐年下降的趋势;销售费用为12.18亿元,同比增长130%,占营收的比例为22.73%,与研发投入形成了鲜明的对比。

研发投入占营收比例逐年下降

而行业头部iRobot的研发投入占比常年维系在11%~13%,更不用说科沃斯旗下子品牌「添可」对标的戴森,研发投入占比基本在40%上下。

这么来看, 科沃斯的打法是「重营销、轻研发」。

某私募投资部经理陈听涛告诉锌刻度:「对一家科技企业而言,技术才是立足之本,持续技术输出,产品力才能持续升级,商业壁垒才能持续筑高,后入者才能望而却步,依赖营销久而久之会给消费者留下‘智商税’的印象。」

譬如,定价3699科沃斯N9+采用的是视觉导航方案,而售价更低的不少竞品采用的是激光导航、AI智能识别等方案,甚至6000元级的科沃斯地宝X1亦如此。

一名自称拥有47台扫地机的网友Air04评测发现:「视觉导航对N9+的整机清洁能力负面影响特别大,米粒没有清洁掉,污渍也没有擦得明显变淡。」

其实,科沃斯对自身软肋也心知肚明。

2020年5月,科沃斯与iRobot签署了代工协议与技术授权协议,渴望借助iRobot的力量来弥补技术短板。

一个问题解决了,另外一个问题又诞生了。

出海,被科沃斯视为「第二战场」,截至2020年12月31日,科沃斯的境内业务占比为53.29%,境外业务占比为46.71%。

据东方证券研究所数据显示,2020年全球扫地机器人市场,排名第一的iRobot市占率为46%,紧随其后的科沃斯为17%。

陈听涛进一步表示, 借助外力相当于技术命脉被iRobot拿捏住,从而受制于人,科沃斯又怎能代表中国智造与iRobot扳手腕 ,「想赚快钱的心思没有错,但不能忘记初心。」

毕竟,科沃斯一直强调的是「自力更生」人设。

这意味着,科沃斯此举非但与其宣传的品牌调性不符,也与当下中国科技企业追求掌握核心科技的大趋势不符。

高瓴资本张磊在【价值】指出,沉迷赚快钱可能失去正向生长的本能:「快钱带来的强烈欢愉感的同时,却极易麻痹人们的神经。」

需要注意的是,据【中国企业家】报道,科沃斯2018年上市之后,钱东奇交班予儿子钱程,自己倾力打造子品牌「添可」。

钱东奇之子钱程

一种声音认为,2019年至今研发投入占比逐年下降以及谋求iRobot的技术授权,皆在钱程主持下出现,作为外界公认的「接班人」,其轻视「护城河」的态度或为科沃斯埋下被弯道超车的隐患。

对此,某公募基金公司执行董事刘旭凌告诉锌刻度:「接班还是看接班人对企业的尽责心以及对这个行业的深刻认识,否则不如职业经理人。」

那么, 钱程或为科沃斯未来最大的不确定性。

遭巨头「围猎」,先发优势还能维系多久

缺乏「护城河」,宏观体现就是对赛道的统治力薄弱。

刘旭凌进一步表示:「从硬件、软件、生态建设、用户粘性等维度来看,科沃斯与竞品的差距并不大,甚至局面还处于劣势,这与市场份额50%就获得市场支配地位的常识不符。」

据多家调研机构的数据显示,科沃斯在国内的市场份额接近50%,按常理应该是赛道当之无愧的霸主,对后入者具有不可置疑的压制力。

然而, 事实却恰恰相反,后入者非但层出不穷,更是咄咄逼人。

譬如,石头科技2016年才切入赛道,凭借激光雷达导航技术和SLAM算法打开了市场,短短数年一跃成为国内仅次于科沃斯的存在。

再譬如,同样是2016年下场的云鲸,凭借「基站+机器人」自动清洗拖布设计,抓住拖扫一体这个空白点,在细分领域抢占了先机。

科沃斯创始人钱东奇

也就是说,后入者通过技术创新,解决了前所未决的难题,从而释放了巨大的商业价值,进而有了与科沃斯叫板的资格。

更为严重的是,华为、小米、海尔、美的等互联网巨头、家电巨头纷纷跨界而来,凭借在AI、云计算、物联网等领域的技术优势,以及品牌口碑、资金规模、生态体系等优势,试图蚕食科沃斯的市场份额。

在巨头簇拥之下,扫地机器人赛道未来的排名或有变数。

一名市场人士表示,扫地机器人、洗地机器人、擦窗机器人等终归只是智能家居的细分场景,相对智能家居这个大场景而言,难以构成有机的整体,毕竟向下兼容远比向上延伸容易的多,在智能家居底蕴深厚的企业更容易缩短与科沃斯之间的身位距离。

总而言之, 科沃斯身处「蓝海」市场,外界对其的期望值颇高,如若在取巧的道路上越走越远,忘却这是一个由技术驱动的行业,就难以走出当下被资本抛弃、被巨头围猎的困境。

钱东奇曾有言:「市场就是成王败寇的战场,一旦失败,没有人会同情,赢家通吃就是市场的残酷性。」

这么来看,留给科沃斯的时间不多了。