看了一下最近的留言記錄,發現還是有些負債人對於「債務重組」挺感興趣的。

其實我們日常提到「債務重組」的時候,經常會跟「債務最佳化」混淆。

就跟我們提到「副業」的時候,也容易跟「兼職」混淆一樣。

不過,我們今天都按照債務重組來說。

要不今天,咱們就聊聊吧。

「債務重組」到底是個啥?

由於「債務重組」這個名詞看起來比較高端一點,所以,很多時候咱們負債人容易把它想象成多麽復雜的事情。

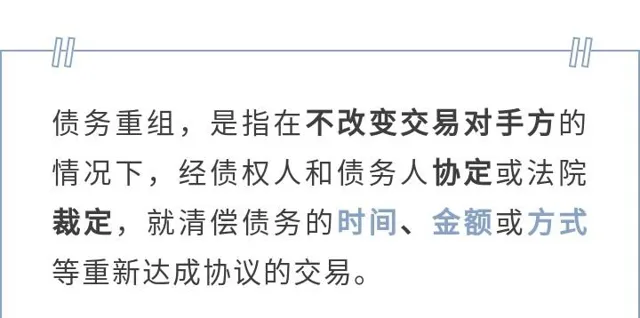

其實它的解釋很簡單,我查了一下百科,是這樣說的:

上面的解釋可能有點書面化。

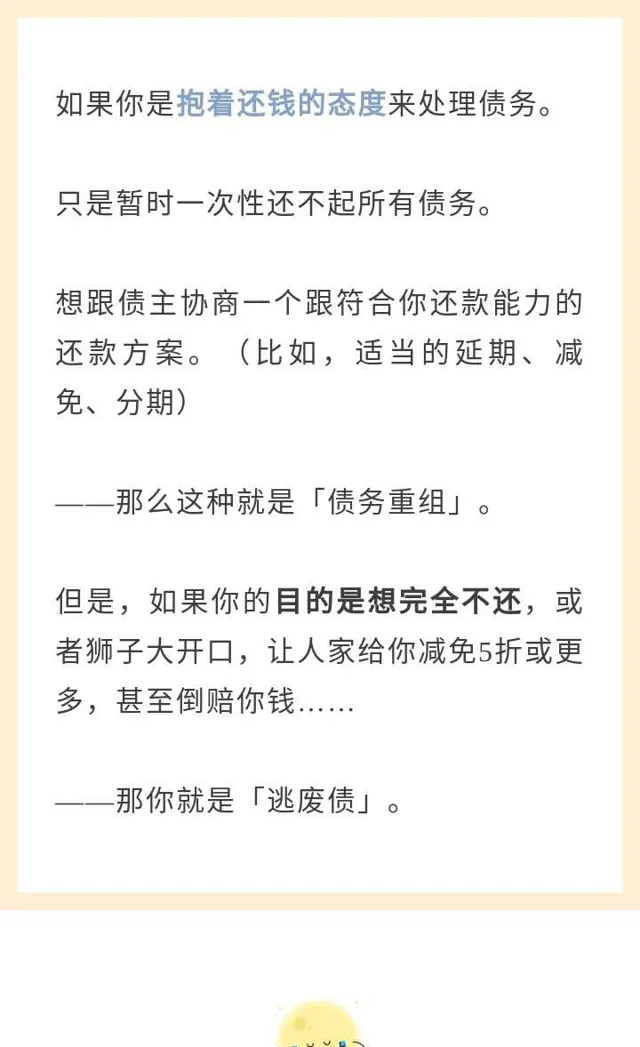

根據我的理解,說成大白話就是: 在債主不變的情況下,你透過跟債主溝通協商(或者法院裁定),讓債主同意你晚點還款、少還點錢、或分期還款。

所以,按照這些條件來看,我們在網上看到的很多「債務重組」廣告確實是真的。

因為他們確實能讓你實作 晚點還款、少還點錢,或分期還款 的目的。

但是呢,網上那些「債務重組」的廣告你也可以理解成假的。

因為這些廣告,往往都是在誤導你。

讓你以為只要能花錢找到他們來幫你搞「債務重組」,你就可以少還很多錢……甚至不還錢。

我是負債人,我也認識很多負債人,我很清楚負債人的心理。

很多負債人說白了,就是貪圖小便宜,覺得只要能「債務重組」就可以不還錢了!

甚至,直接就可以把一些債務賴掉了……

——那這種就不是真正意義上的「債務重組」。

像直接賴賬的行為,更準確的說,應該稱之為「逃廢債」。

所以,我們再總結一下:

對「債務重組」,不要想得太美

在我看來,其實市面上很多法務提供的債務最佳化服務確實都是屬於「債務重組」的範疇。

因為我對「債務重組」的要求不是很高。

比如,你欠了一筆螞蟻借唄,本金一萬,利息一千。

如果透過協商,支付寶那邊答應給你延期一年還款,即使一分錢沒給你減免,那麽對你來說,也算是「債務重組」了。

再比如,還是剛剛舉例的螞蟻的花唄,你透過跟支付寶協商,人家答應把一千塊的利息減免到500塊,最後只需要還一萬零五百塊即可結清。

那也算一定程度的「債務重組」。

—— 但是你非得跟我杠,說支付寶必須把一萬的本金減免到五千塊或者八千塊以下,並且最好給你延期個2年,再給你分60期還款,才算是「債務重組」……

那我只能祝你好運。

祝你 GoodLucy!

如果放在2年前,我可能會直接說你是異想天開。

但是放在現在,我不會說你異想天開。

因為我確實見過很多神奇的案例。

比如,像支付寶,真的有人能延期2年,甚至延期2年後,還能再延期1年。

我也見過一些網貸是可以減免到本金以下的。

見過最神奇的一個人,他是某個網貸,本金大概兩三萬,最後1千結清的……

包括說一個題外話。

我上次不是勸大家別買彩票麽?

但是實話實說,我確實也見過買彩票上岸的負債人案例。(是真的,之前有個群友,一下子中了幾十萬,立刻上岸了)

——所以,我現在一般不否定別人的想法。因為這個世界充滿了各種未知的可能性。

但是我會保留我的意見: 你對「債務重組」的想象要適當,不能過分想太美了……

「債務重組」其實就是科學還債

剛剛不是給大家看了「債務重組」的定義嘛~

如果沒仔細看的,可以再看一下:

這裏面有幾個關鍵詞: 「協定」「時間」「金額」「方式」

所以,如果你想實作「債務重組」,其實就把握住這幾個關鍵詞就行了。

首先 ,你要做的是和債權方「協定」,其實就是跟債主 協商 。

這個是很簡單的。

協商的話,你只要把握兩點:

什麽是 不過早暴露你的底牌?

說白了就是,你身上有一千塊的時候,只跟他說你有七百塊就行了。

如果你說你有一千塊,債權方肯定就會讓催收按照一千塊的預期來催你。

你反而沒有任何回旋的余地了。

什麽是 不被他拿捏呢?

也很簡單,就是催收搞你的時候,你不要輕易被他們捏住了七寸。

比如,催收一給你的親屬打騷擾電話/或者給你的公司打電話,你就害怕了,然後求他們放過你……

——那他們找到了你的弱點,肯定是不達目的不罷休的。

因為放貸和收債這種行業,天生是不講人性的。

都給你講人性了,你說你可憐、說你沒錢就放過你了,那他們還怎麽混?

只有你不被他們拿捏,他們的各種手段對你都無效後,你才有主動權!

所以,你看網上各種還款協商攻略裏面,都會提到一點「逾期越久,越好協商」,就是這個道理。

因為你逾期久了,對方拿你實在沒辦法了,你這邊就有話語權了。

接著 ,當債權方願意跟你協商的時候,你要做的,就是給你爭取到一個合適的還款方案。

那這個時候,就要開始把握這三個關鍵詞了:

「時間」「金額」「方式」

時間方面,自然是能寬限越久越好。

一般來說,最理想的就是爭取延期。

具體的協商話術或者方法我是不懂的,你們別問我。

我能給你們提供的參考是,確實有人延期成功的。

比如支付寶,我見過能延期2年的。

好像是需要提供大病證明或者家庭貧困證明之類的。

——你如果有心,可以自己跟支付寶的客服溝通。

其它的網貸,我就不確定了。

但是只要運氣不差,一般都能給你寬限一點。

如果實在延期不了,能給你 停催 也不錯。

——但是具體能不能成功,你自己去爭取哈,我不懂細節。

金額方面,自然也是越低越好。

一般來說,我推薦大家信用卡能協商就盡快協商。

因為信用卡協商不難,你只要敢主動打電話去跟銀行溝通,只要運氣不差,都能協商成功。

而且,你越早協商,越早達成停息掛賬、分期還款的效果,在這樣無形中,你也就少還了不少逾期利息和罰息。

(信用卡畢竟是完全正規的、完全合法的,你拖得太久,其實對你沒好處。不像網貸,有的網貸是黑網貸,真鬧起來,他們理虧。)

網貸的話,雖然網上有很多分期的教程,但是我覺得都不是很可靠。

我個人是只推薦 攢夠錢一次性還清本金,減免利息 的。(如果你有能力成功協商分期減免,也行。)

網貸的金額,有很大的可談空間。

推薦你存夠錢之後,先按照本金的7折報價試試。

一般運氣好,7折就搞定了。

運氣差,對方跟你砍價,那麽你再還價,最後拉拉扯扯到本金還款,減免所有利息也可以。

像有些頭鐵的,比如支付寶這種,你稍微還點利息也行。(今天舉了好幾次支付寶的例子了,確實是它們家比較有代表性……)

這個剛剛其實也有提到。

就是,信用卡可以先爭取分期還款。

網貸如果不給你協商分期,就索性強制逾期,拖到最後存夠本金一次性還。

當然,這個還款方式要因人而異,如果你情況特殊,就按照你的具體情況來選擇還款方式。

理論上最優解就是盡量在低成本的情況下,多分期。

比如,如果你某個信用卡欠了10w,那麽如果只是協商分24期:

100000/24=4166.66666667

那麽你每期要還4166.7元

考慮到收入和其他支出,其實壓力是比較大的。

那你就不要同意分24期,而是繼續協商,看看能不能分48期,或者60期:

100000/48=2083.33333333

100000/60=1666.66666667

因為只要能分48期或以上,你其實每個月只需要2千塊左右的預算就能保證分期了,你的壓力就不那麽大了。

強制上岸,也是「債務重組」

寫到這裏,我突然發現強制上岸也是債務重組的一種。

因為你看哈,剛剛提到的「債務重組」,裏面有提到其實作方式是 協商 。

那麽強制上岸,可不就是先透過主動逾期的方式,在抗住催收壓力後,慢慢獲取了協商主動權,再跟債權方協商的嘛~

對吧?

剛剛還提到幾個關鍵詞:「時間」「金額」「方式」

也是強制上岸都能實作的。

比如,「時間」方面,只要你敢強制,那麽還款時間可不就是你這邊說的算了。

「金額」方面,強制上岸並且成功協商減免過的群友都是有切身體會的。

強制後,最終的實際還款金額都會比你一開始想象的要少很多。

「方式」這塊,對於強制上岸的人來說,其實還是蠻有主動權的。

至少我現在就是。

特別是一些不上征信的小網貸,我說怎麽還,平台就得依我。

他不願意也沒辦法,畢竟我又不聽他的……

不知道今天這篇關於「債務重組」的解答符不合符合你的預期。

但願對你有幫助~

晚安

兜兜

20231219 22:54