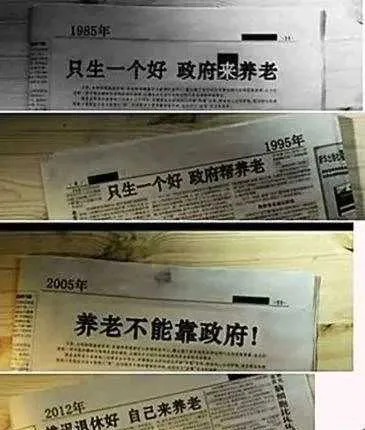

下面是網上流傳甚廣的一幅圖,來源不詳,但也直白地反映了,在養老這件事上政策變化的方向。

從針對50,60後的「只生一個好,政府來養老」

到針對80,90後的「三個孩子就是好,不用政府來養老」

到底發生了什麽樣的變化?

我盡量簡單通俗的跟大家講明白,國家為啥反復強調:

養老不能靠政府,鼓勵個人進行養老儲備;

養老金為啥要全國統籌?

為啥鼓勵生三胎?

為啥要延遲退休?

我們後期還可能面臨哪些變化?

先看一下,面對逐漸嚴峻的養老形勢, 政府的養老體系規劃 :

對普通老百姓來說, 老了有錢花,生病有醫治,失能有人護 ,那基本也就不愁了。

國家針對這三個方面分別有相應的政策:

老了花啥錢?錢從哪裏來?目前在中國主要由三方面提供:

- 社保養老金

- 企業年金

- 個人養老金

然而現狀是,願意交企業年金的企業少之又少;

個人還沒有意識到自己處於逐漸嚴峻的養老形勢下,有自主養老意識的個人也很少;

中國目前還是以第一支柱為主, 社保養老金一肩擔起絕大部份的養老重擔 。

不管是醫療還是護理,說來說去到最後都 離不開錢 ,所以對於養老,咱們當前關註的重點還是 養老金制度 。國家的態度是,不要只靠社保養老啦,提倡個人及早進行養老規劃。

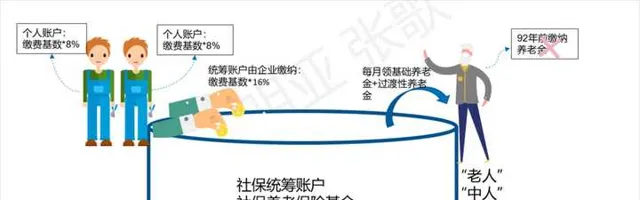

眾所周知,中國養老保險制度是社會統籌和個人賬戶相結合的部份積累制。

目前問題最大的是社會統籌賬戶(並不是說個人賬戶沒有問題,這篇暫不做討論)

統籌賬戶沈重的歷史包袱:

1992年中國養老體制改革後形成現在的養老金制度,其中涉及到三類人;

老人:是指當地基本養老保險制度啟動前參加工作,啟動前退休的人;

中人:是指當地基本養老保險制度啟動前參加工作,啟動後退休的人;

新人:是指當地基本養老保險制度啟動後參加工作,啟動後退休的人。

Ps:各地基本養老保險制度啟動的時間有一定的差異,時間範圍為1992年-1995年,具體時間以各地啟動時間為準。

養老保險中老人、中人、新人,享受的養老待遇有一定的差別,老人無需繳納養老保險,可按實際工作年限、養老政策領取退休金;中人養老保險政策啟動前無需繳納保險費,啟動後按當地政策繳費,以「限高保低」原則,領取養老金;新人按照當地基本養老保險政策享受養老待遇。(第一次劃分,非事業單位並軌後的劃分)

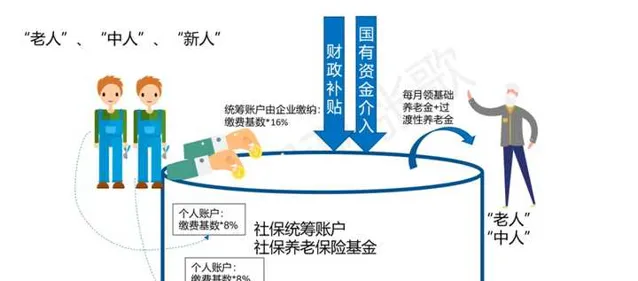

養老制度一開始實施時,「老人」沒交過養老金但是卻要領養老金,「中人」處在過渡期,還會額外領取過渡性養老金,這部份誰負擔?中國之前一直是地方統籌,就是各地自己收養老金,自己發養老金,如果當地勞動力人口多,交社保的人多,「老人」「中人」的養老金發放可以自給自足,還會形成養老金結余。但是,在很多省份,收的養老金根本不夠給老人和中人發的, 咋辦?

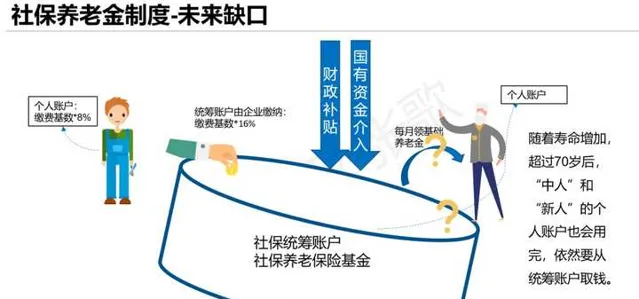

一些政府就想到一個飲鴆止渴的辦法,動用個人賬戶(每個在企業交社保的人,都是由統籌賬戶和個人賬戶組成的,個人賬戶裏的錢完全屬於個人,等於國家幫忙建立了一個賬戶,你往裏放錢就行)地方政府的想法是反正沒有退休前,個人賬戶裏的錢也是放在那裏,提前先拿過來補現在的窟窿,這就像是寅吃卯糧,隨著時間推移如果交社保的人沒有一個飛躍式的增長,這個缺口只會越來越大,越來越大……(比如東北省)。

如果沒有歷史包袱,按2019年的數據,中國繳納養老金人數/領取養老金人數為47%(繳費贍養比),即2個勞動力贍養一位老人,是完全足夠的,社保養老體系可以正常運轉下去。

將這種繳費和領取關系,簡化如下,假設老人平均繳費年限30年,繳費基數為1倍社均薪金,年輕人也按一倍社均薪金繳納:年輕人繳納:2*平均繳納基數*16%=32%*平均繳納基數=32%*當前薪金指數*社均薪金;

老人領取:30%*薪金指數*社均薪金。

年輕人的薪金指數大概率高於老人的薪金指數,可以看到年輕人的當期繳納比老人的領取是要高的,所以在現行社保制度下,應該是有結余的。

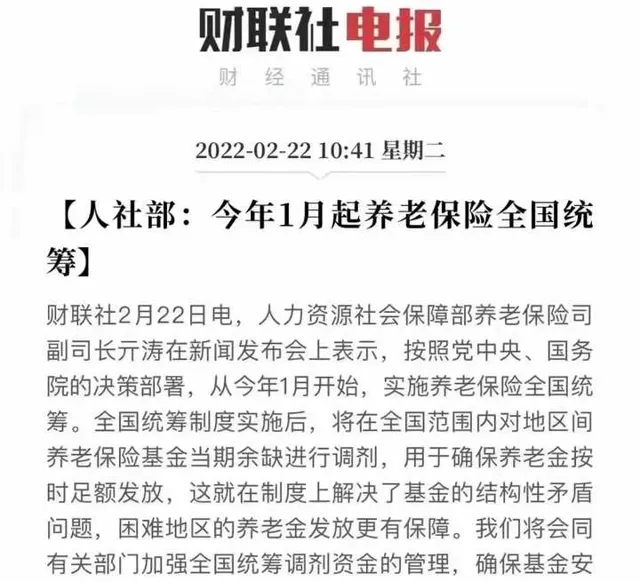

國家希望透過全國統籌短期內緩解這個問題,啥意思呢,各省有的有結余,有的有欠賬,咱全放國家這口大鍋裏,攪勻了,唉~這麽一算咱養老金還是有結余的(全國合計養老收入大於養老支出)。

巧的是,就在上周,全國統籌的這步棋,終於下下來了!

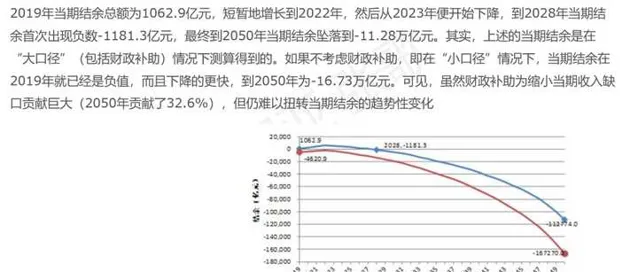

別高興太早,隨著時間的推移,社保養老基金的結余會逐漸縮小, 到2028年會出現負數 (這是在財政補貼的情況下。不算財政補貼的話,嚴格來說19年全國的養老結余已經是負的了。數據來自【中國養老金精算報告2019-2050】)。

所以說只是短期緩解,根本上解決不了問題。

這時,忽然咱的七普把一個更現實的問題,推到明面上來了。

養老金賬戶新的挑戰-老齡化

國家生育率太低!老人占比攀升,照這個趨勢,中國進入老齡化的速度遠超現在的已開發國家。

這個問題有多可怕呢?

隨著生育率降低,

預計到2050年,基本一個繳費者需要贍養一個老人,養老金很難出現結余。

且個人賬戶缺口會越來越大。

老人領取:30%*薪金指數*社均薪金

這種情況下,要想維持社保養老體系的正常運轉,要麽持續增加繳納人數(鼓勵生育),要麽大振幅提升繳納基數(提升勞動力質素),但是要維持社保體系正常運轉,還是很困難的。

這意味著,在調整養老體系結構性問題的時候,最致命的問題出現了, 養老體系無法正常維系下去!

按上面簡化的計算可以這麽理解,統籌賬戶中當期交的錢,只夠一半老人領的。這還沒有算,補貼個人賬戶的錢(目前每個人個人賬戶的錢,大致到70歲出頭就領完了,繼續生存的話,這部份也是從統籌賬戶中來拿,隨著人均壽命延長,領的錢越來越多,統籌賬戶壓力巨巨巨大)。

這個缺口可不像歷史缺口那樣,用財政補貼或者國有資產介入可以解決的,政府根本沒有辦法填補,所以現在一再鼓勵個人進行養老儲備,而且要趁早。

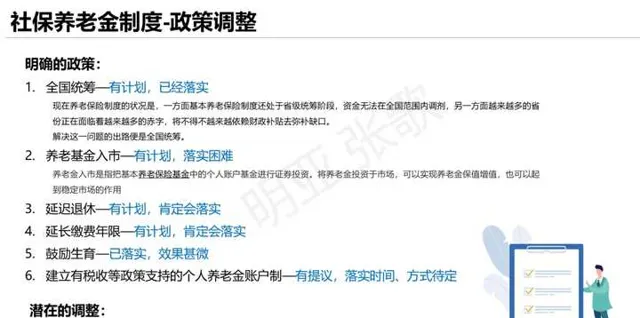

在政府層面,也已經陸續在做一些政策調整:

今年伊始,部份地方已經開始試點延遲退休。

國家針對社保養老體系的一系列舉措:

1、目的是維持住養老體系的平衡和可持續性,如果理想的情況下,保障未來個人養老金的領取可以不受影響;

2、大部份政策還處於征求意見或者試點階段,到全面推廣落實並有一定成效,還需要挺長一段時間;

3、未來政策調整的不確定性非常大,政策變動將成為個人養老最大的風險點。

同時,大家需要清醒地意識到,社保政策只能滿足基本養老需求

社保通常解決的是社會普遍性問題,再加上中國未富先老,在社保政策下,實作的是人們養老能吃上飯、能看上病、能有人護理,但是基本線上更好的物質、精神、醫療和照護的需求是得不到滿足的。

如果你的目標是不餓肚子,那麽請堅持繳納社保養老金。

但如果你的目標是老年生活過得更有尊嚴、更有品質一些,那麽你就不能把全部希望都寄托在社保養老金上。

從現在開始多存錢,並以安全、穩定、可持續提供現金流的方式持有(比如商業養老保險金)

對養老這件事,普通人普遍缺乏確定性和掌控力,鼓勵個人提前做養老的準備,就是消除未來的部份不確定性,並將自己的生活掌控在自己手裏,焦慮感自然就會降低很多。

更多精彩文章請關註公眾號:【我是張歌】

8090後對於養老,你是否充滿焦慮?

多少歲可以退休?未來退休養老金能領多少錢?

退休生活需要準備多少錢?

父母養老,我現在能做些什麽可以減輕未來的壓力?

…………

如果,你有以上這些問題,歡迎找我咨詢規劃