8月27日,汾酒釋出2024年半年報。中報顯示:汾酒上半年實作營收227.46億元,同比增長19.65%;凈利潤84.1億元,同比增長24.27%。

首次中報破200億,汾酒再次重新整理歷史。

2023年,汾酒利潤104.38億首度「破百」,創造了歷史。今年上半年凈利潤已超84億,已達去年全年利潤的80%以上,還有20億便能達到去年成績。

整體來看,汾酒上半年增長接近20%,為今年20%的增長目標達成打好了上半場。在逆周期實作高速增長,汾酒繼續「開掛」,其品牌勢能仍然強得可怕。

省外銷售占比近63%,經銷商平均收入542萬提升顯著

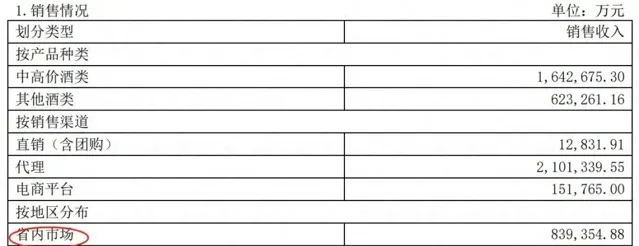

半年報顯示,汾酒省內市場實作銷售收入83.94億,去年同期為75.37億,同比增長11.7%;省外市場實作銷售收入142.66億,去年同期為113.51億,同比增長25.78%,省外市場增速明顯快於省內。

從省內外銷售占比來看,今年上半年省外占比達62.72%,相比去年同期接近60%的占比,汾酒的省外市場收入提升了近3個百分點。

汾酒省外市場的快速增長,得益於全國化的布局與拓展力度。自2020年提出「打過長江」的戰略布局,汾酒逐步搭建起「31個省區+10個直屬管理區」的行銷組織架構。中報指出,公司持續精耕長江以南核心市場,最佳化長三角、珠三角等潛力市場戰略方案,提升整體布局水平,長江以南市場實作穩步突破。

在2023年度暨2024年第一季度業績說明會上,汾酒表示,其省外10億級市場持續增加(在此之前是7個),長江以南核心市場同比增長超30%,全國化行程進一步擴大。

另一個超預期的增長極,是電商等線上銷售。

中報顯示,今年1-6月汾酒電商平台收入15.18億,同比提升超80%。今年618期間,京東、天貓、抖音、快手四個電商平台的汾酒官方旗艦店均獲得白酒品牌旗艦店銷售排名第一,汾酒線上影響力持續擴大,保持高質素發展。

銷售渠道方面,除電商平台之外,汾酒另外兩大銷售模式為直銷(含團購)與代理。其中直銷收入1.28億,有所下降,考慮到占比問題,可忽略不計。

代理模式實作銷售收入210.13億,占總銷售收入的92.38%。報告期內,汾酒現有經銷商4196戶,增加341戶,減少85戶,凈增256家,經銷商網絡持續壯大,展現出強大的市場拓展能力。

與去年同期相比,汾酒經銷商的平均營收能力也在顯著提升,從平均每家的504萬元躍升至542萬元。有經銷商表示,「現在這個行情,汾酒是真的頂。」

穿越周期的主題詞,穩健

在行業深度調整、市場環境不確定性增加的背景下,汾酒依然能夠保持高速增長,這主要得益於其強大的品牌力、市場布局以及產品結構最佳化。

上半年,汾酒中高價酒實作收入164.3億元,同比增長17.4%,普通酒產品也實作收入62.3億元,同比增長27.4%。從產品劃分來看,汾酒中高價產品與普通酒產品均實作雙位數增長,其中以玻汾為代表的普通酒(大眾酒)增勢更加突出。

但整體來看,以青花汾為代表的中高價酒占上半年總營收的72.23%,反映了汾酒產品結構的持續最佳化,拉動價格帶持續上移。與去年相比,高端酒占比變化不大,穩定在七成左右,有人認為,汾酒高端化暫時進入瓶頸期。

但從當前行業大背景來看,汾酒高端化,甚至營收、利潤均有不同程度的放緩,其實印證了當前的消費形勢不容樂觀。而且,從企業與青花品牌的長遠發展來看,增長太快,不見得是好事。

汾酒中報也解釋道,白酒行業與宏觀經濟緊密關聯,容易受到消費品市場波動影響。當前,國內經濟雖呈現出穩中恢復、穩中向好的態勢,但世界經濟增長持續放緩,經濟下行壓力較大,這也是為什麽汾酒中高價產品增速放緩、不及普通酒的原因。

對此,汾酒表示將緊密關註市場動態,做優做強公司主業,不斷加強品牌文化建設,提升自身競爭力。

業內人士表示,「玻汾是攻城拔寨的尖兵,要好好利用。」中國酒業協會相關數據統計,2023年光瓶酒市場年復合增長率達到14%,預計2024年市場規模將超過1500億元。而玻汾作為光瓶酒賽道唯一的百億級大單品,其增長前景不容小視。

汾酒明確提出了「抓青花、強腰部、穩玻汾」的戰略布局,旨在透過品牌協同與產品結構最佳化的雙重驅動,實作多點開花、熱點輪動的良好局面。

青花系列作為高端化的重要支撐,應在100億級大單品的基礎上,向200億級大單品目標發起沖擊,進一步鞏固汾酒在高端白酒市場的地位。同時,擴大產能,增加玻汾放量,發揮砥柱作用。

內容來源:XN知酒