作者 李彥森 方正中期期貨有限公司 2022-10-25 00:00 發表於北京

摘要: 9月經濟數據仍呈現多超預期的特點。產出端增長較快,實際、名義工業增加值同比均大幅加速,表現與此前PMI等數據一致。行業和主要工業品產量顯示,中遊原材料行業受益於基建落地、房地產預期改善等影響,狹義制造業產出維持穩健增長,商品價格跌速減緩支持上遊行業,二產用電量也反映產出持穩。需求方面,投資增速進一步回升,仍是基建和制造業投資帶動。基建受前期地方專項債投放以及政策性開發性金融債支持,後期需關註地方專項債余額空間轉化節奏,預計年底前維持平穩增長。制造業投資加速則對應內需好轉、企業中長期貸款增漲,其中高技術制造業表現仍強。房地產投資稍有好轉,政策對房屋銷售支持效果稍有顯現,仍需關登出售改善步伐以及對開工、施工、投資帶動程度。社消以及主要分項增量依然穩定,近兩個月基數波大,是擾動同比增速的主要因素。分項情況表明地產相關消費仍受制約,汽車消費在減免稅效果回落、積累需求釋放後走弱。此外還需關註消費受到疫情的沖擊。綜合來看,前期政策發力之下產出、需求繼續改善,內生增長動力有所加強,但房地產仍是薄弱項。繼續關註地產、基建、外需三條主要邏輯。結合10月已有的高頻數據,預計經濟仍然處於復蘇軌域之上,主動加庫存速度周期階段不變。

一、 產出繼續超預期

中遊行業加速補庫

數據顯示,中國9月規模以上工業增加值累計同比增速為3.90 %,比前值3.60 %進一步加速;9月當月工業增加值同比增長6.30 %,明顯超過8月的4.20 %以及市場預期的4.5%;季調環比增速也8月的0.35 %明顯增長至0.84 %。我們透過計算得到的數據顯示,9月名義工業增加值同比比8月的6.5%回升至7.2 %,也是三季度首次明顯回升。

實際產出增速超預期上升,並蓋過產出端價格下跌影響,拉動名義增速走升。該表現與此前公布的PMI等數據一致,均反映經濟繼續處於復蘇的軌域之上。產銷率略有下降弱於季節性,出口交貨值符合季節性上升。

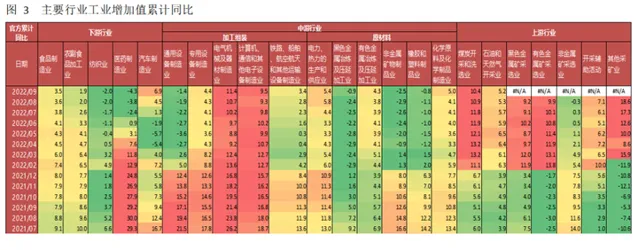

分行業來看當月同比情況,上遊行業中煤炭、石油開采增加值均有加速。中遊原材料行業多數改善,尤其是黑色金屬冶煉加工、化工行業漲幅明顯,有色金屬冶煉加工也有上升,非金屬礦物制品、橡膠和塑膠小幅改善。僅有公用事業增加值增速放慢。中遊加工組裝行業中,電子制造業增速加快最多,通用器材、專用器材、電氣器材、交運器材制造業也均有加速,其中電氣器材絕對增速仍為最快。下遊行業中,汽車制造業增速高位回落,醫藥制造業、紡織業跌幅收窄,農副食品加工業增速轉正,食品制造也略有加速。情況表明,中遊制造業維持穩健增長的同時,大宗商品價格放慢下跌步伐,對上遊行業產出有支持作用。而中遊原材料行業大幅增長,更多受益於基建投資增長、房地產預期改善等影響。

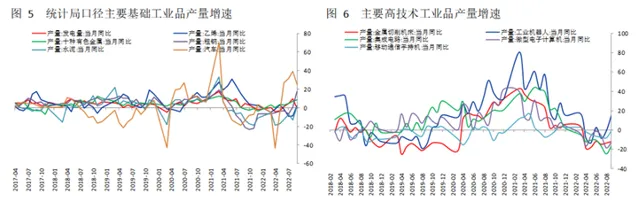

主要工業品方面,9月乙烯、十種有色金屬、粗鋼、水泥產量增速均有加快,其中乙烯和水泥出現正增長。汽車產量增速高位回落。邊際上看,乙烯、粗鋼、水泥產量超季節性,十種有色金屬產量符合季節性,汽車略弱於季節性。高技術工業品方面,金屬切削機床、集成電路、電腦、手機產量負增長振幅均收窄,工業機器人產量同比轉正。邊際上看,機床產量弱於季節性,其他品種均超季節性表現。

電力方面,9月總發電量明顯回落並弱於季節性,其中水力發電仍明顯弱於季節性,火力發電也明顯回落。用電量中,雖然全社會用電量跟隨發電量下降,但主要是第三產業和居民用電量降幅明顯,第二產業用電量仍略超季節性。主要工業品產量情況同樣表明,9月工業產出維持較快增長,尤其是中上遊行業或產品。

總體上看,9月工業增加值增速超預期上升,產出端增量蓋過產出端價格影響,拉動名義增速回升。產銷率略有下降弱於季節性,出口交貨值符合季節性上升。分行業來看,中遊制造業維持穩健增長的同時,大宗商品價格放慢下跌步伐,對上遊行業產出有支持作用。而中遊原材料行業大幅增長,更多受益於基建投資增長、房地產預期改善等影響。主要工業品產量也表明中上遊產品恢復更快。產出數據表現與此前公布的PMI等一致,結合10月已有的高頻數據,經濟仍然處於復蘇軌域之上,主動加庫存速度加快。

二、 基建、制造業支持投資 地產稍有改善

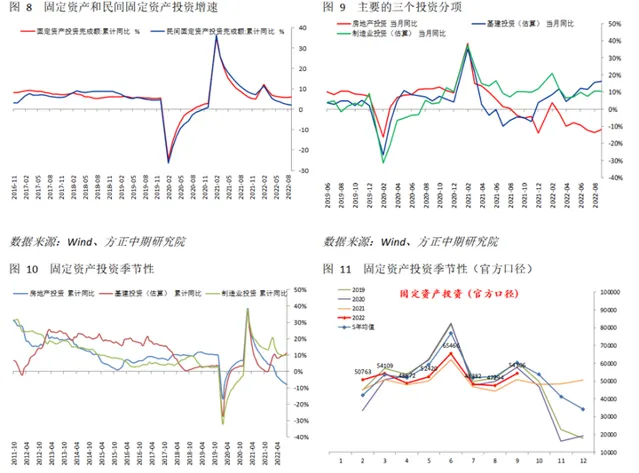

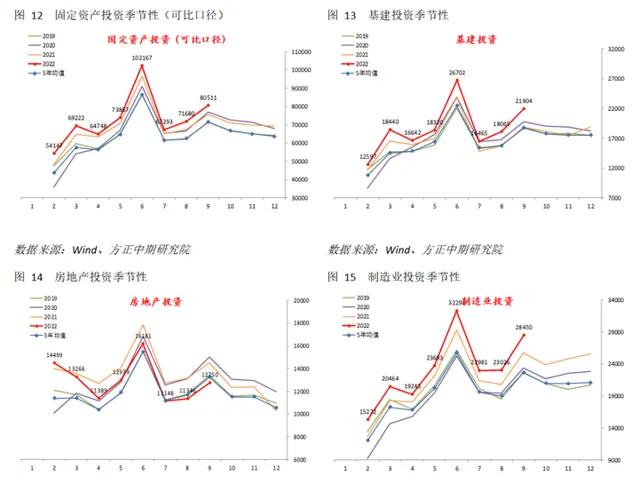

投資需求方面,9月城鎮固定資產投資累計同比5.90 %,比前值5.80 %繼續回升,但稍弱於預期的6.0%。9月房地產、基建、制造業投資累計同比增速分別為-8.00%、11.20%、10.10%,房地產負增長振幅繼續,其他增速均仍為加快。根據我們的計算,9當月同比來看,房地產、基建、制造業投資增速分別為-12.12%、16.29%、10.66%,基建和制造業投資增速仍在加快的同時,房地產投資增速略有改善。

從當月情況看,官方口徑下和調整後的可比口徑下投資增速均有所增長,邊際表現也均符合季節性。分項中房地產、基建、制造業投資均有好轉,但房地產仍處於負增長中。邊際上看,基建投資和制造業投資略超季節性,房地產投資符合季節性。基建投資受到政策資金面影響依然存在,8月底前增量地方專項債的投放,以及增加到6000億元的政策性開發性金融債仍有一定支持作用,繼續帶動基建投資增長。但9月開始基建資金增量下降,基建持續超季節性難度較大。

關註新一輪5000億元地方專項債余額空間轉化為融資和投資的節奏,預計年底前基建投資仍能維持平穩增長。制造業投資增長對應內需好轉、企業中長期貸款增漲。房地產投資好轉有限,僅未出現進一步下行,未來投資表現仍取決於房屋銷售和行業流動性改善程度,以及對上遊的帶動作用。

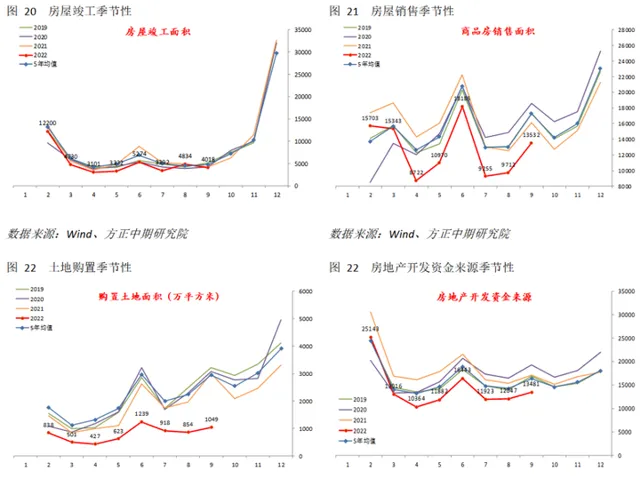

具體來看,房地產投資增速9月略有改善的同時,新屋開工面積跌幅稍有減小,待售面積增速略有較快。房屋銷售面積同比跌幅也減小。但施工面積存量、竣工面積同比跌幅均出現擴大。邊際上看,房屋銷售、待售面積和房屋施工面積增量基本符合季節性,新屋開工、房屋竣工面積則弱於季節性。此外,購置土地面積也弱於季節性,暗示後期開工增量仍難有顯著增長。

目前來看,保交房政策利好影響更多集中在施工後期階段,房屋銷售、房地產企業流動性改善程度以及對上遊開工、施工的帶動依然較弱,市場預期改善不足。從資金角度看,房地產開發資金總體略弱於季節性。其中國內貸款、自籌資金均明顯弱於季節性。表明房企透過市場融資能力沒有顯著改善,間接反映金融市場對房地產行業信心修復不足。定金及預收款、個人按揭貸款則分別略超和符合季節性,顯示出下遊銷售情況確實好轉,並且開始體現在資金端。近期一系列的視窗指導、因城施策穩地產舉措,以及央行全面降息、調降LPR效果初步顯現。但房企資金緊張的情況沒有根本改變,仍需要等待銷售持續好轉。我們對房地產市場仍保持謹慎樂觀態度,預計房地產主要指標已經觸底,未來將會繼續修復。

總體上看,9月固定資產投資增速繼續上升,更多仍受到基建和制造業投資帶動。基建受到前期增量地方專項債投放,以及新的政策性開發性金融債支持作用。後期關註地方專項債余額空間轉化為融資和投資的節奏,預計年底前基建投資仍能維持平穩增長。制造業投資增長則對應內需好轉、企業中長期貸款增漲。房地產投資好轉振幅有限,僅未出現進一步下行。一系列政策對房地產銷售的支持作用開始顯現,效果暫時有限,房企資金緊張沒有根本改變,仍需銷售持續好轉支持。我們對房地產市場仍保持謹慎樂觀態度,預計房地產主要指標已經觸底,未來將會繼續修復。銷售能夠持續好轉並對上遊開工、施工帶來支持。

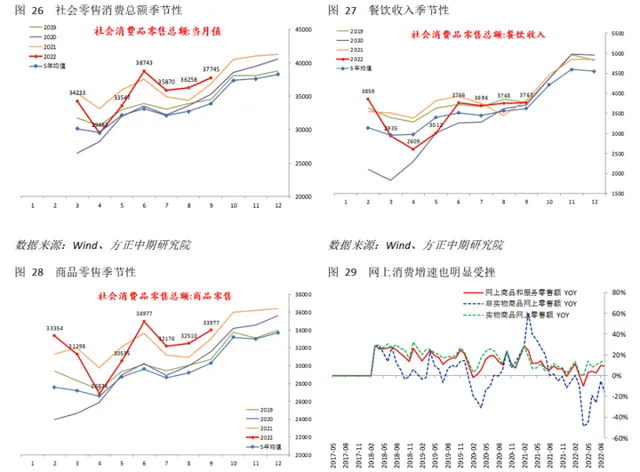

三、 社消增量維持穩定 基數擾動同比增速

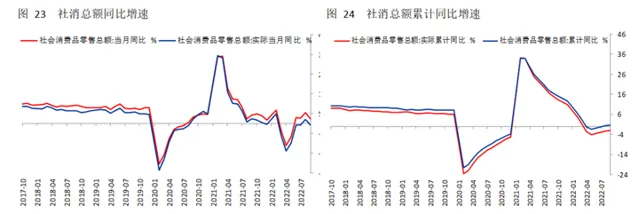

消費方面,9月名義社會消費品零售總額累計同比增長0.70 %,較前值0.50 %漲幅進一步擴大;實際累計零售總額同比增長-2.14 %,較前值-2.33 %繼續改善。當月情況看,9月名義社會消費增速為2.50 %,較前值5.40 %出現減速,也弱於預期的3.3%;實際社會消費同比增速為-0.68 %,較前值2.23 %增速明顯下降,重回負增長區間。季調環比角度看,名義社消增長0.43 %,較前終值-0.05 %跌幅出現轉正。

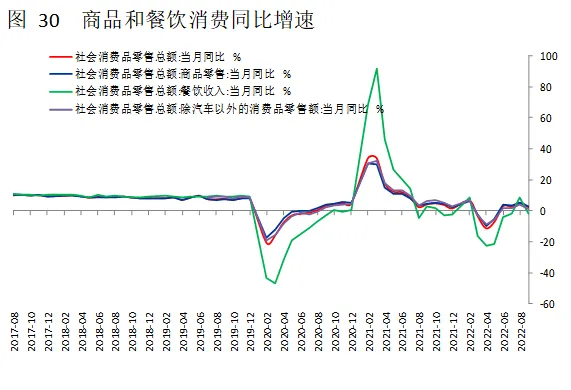

社消總額繼續增長,總體表現也符合季節性,同比增速回落主要仍受去年同期基數影響,且8月低基數推升同比增速。主要大類來看,商品零售和餐飲收入同比增速也均有回落,後者再度出現負增長。但邊際上看,二者表現基本符合季節性,且餐飲服務基數變動更大,因此同比出現較大的波動。除汽車以外的核心零售也基本平穩。

網上消費同比增速小幅下降,其中實物商品零售額繼續加速增長,但非實物商品消費跌幅擴大。邊際上看,非實物商品表現弱於季節性,實物商品和網上消費總體符合季節性。限額以上企業零售中,汽車、石油制品、紡織服裝、家電器材、家具弱於季節性,通訊器材、文化辦公則超過季節性增長。

情況表明,9月部份地區零星疫情對消費影響有限,餐飲等服務消費受到沖擊不大。前期房地產銷量低迷仍制約地產相關消費增長。汽車消費則在減免車輛購置稅效果回落、積累需求釋放後逐步走弱。受黃金周影響10月社消總額會繼續上升,但仍需要關註疫情對服務業影響。

總體上看,9月社消總額繼續符合季節性增長。此前兩個月基數波動較大,8月和9月同比大幅上升和回落符合我們預期。消費分項多數持穩。9月零星疫情對消費影響有限,餐飲等服務消費受到沖擊不大。但大宗消費品依然增長乏力:前期房地產銷量低迷仍制約地產相關消費增長;汽車消費則在減免車輛購置稅效果回落、積累需求釋放後逐步走弱。居民就業改善步伐放慢,短期對穩收入和促消費作用下降。預計商品消費將繼續持穩,服務消費受黃金周影響10月或有上升,但需關註疫情沖擊。長期來看,人口增速放慢、居民高杠桿影響下,消費回升至常態後進一步加速動能並不強,消費習慣改變、消費升級行程仍是決定未來消費端結構性增長的主要因素。

四、 三季度GDP增速回升 後期將繼續修復

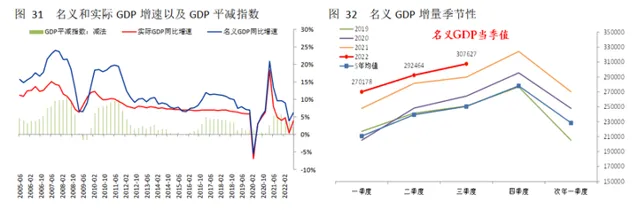

三季度實際GDP同比增長3.9%,好於預期的3.4%,並且較前值0.4%明顯恢復。實際GDP環比上升3.9%,強於預期的2.8%,比前值-2.6%顯著改善。邊際上看,二季度名義GDP增量強於季節性,同比增速加快至6.11%,在通脹回落的情況下,顯然受到產出修復的支持。GDP平減指數從前期3.48%下降至2.21%。

今年以來情況顯示,前三季度GDP當季同比增速分別為4.8%、0.4%、3.9%。三季度GDP增速雖然實作較大增幅,但距離二季度疫情前的水平仍差距交大。工業產出近期已經開始出現加速增長,但居民消費等仍受到零星疫情影響表現不佳。在當前防疫政策之下,居民短半徑生活仍制約消費仍是服務消費增長,但工業增加值對GDP增速拉動將會增加。結合四季度首個月以來情況看,我們預計全年GDP累計同比增速可能位於3.6%左右。節奏上看,經濟前低後高的節奏不變。且在當前經濟弱復蘇、通脹維持低位情況下,財政、貨幣政策整體仍將維持寬松的基調。