哈嘍,大家好,我是老黃。

感謝 上天的眷顧 ,感謝 客戶的信任 ,我還繼續 在保險行業活著 ,且這幾天簽了個總保費 30萬的教育金單子 ,與一位 上海寶媽 簽的(老黃在深圳)。

今天,我就來和大家說說,為什麽這位 上海寶媽 最終選了這款產品。

從業心態

其實,老黃早在

去年7月

,就已經在和這位寶媽

溝通孩子保險

,到了現在才成交,中間隔了

整整9個月

!

我認為,能促成寶媽最後來下單的首要原因,是老黃 沒有讓她感覺「很功利性」 ,因為哪怕她有幾次沒有考慮下單,老黃最多也就提醒她 「做選擇的利弊」 ,但並沒有去PUSH她。

對老黃而言, 持續陪伴客戶,造福客戶 ,比 「帶著成交的執念」 更重要,哪怕客戶此生也不下單。也就是說,客戶沒有感覺難受,才有可能進一步去考慮產品本身。而老黃推薦她的這個產品,肯定是 多方面經得起考驗的 ,比如:保司實力。

保司實力:中意兩國巨頭聯手

老黃推薦給客戶的產品,是

中意永續我愛(尊享版)

,它背靠的公司,就是

中意人壽

。

中意人壽,成立於2002年1月,是 中國加入世界貿易組織 後首家獲準成立的中外合資保險公司,目前總資產超過1000億元。

中意人壽股東—— 中國石油集團、意大利忠利保險 各自占股50%。2022年,【財富】世界500強中,中國石油天然氣集團排在第4位元,忠利保險則排在第72位。

說句玩笑話,「都不是省油的燈」。

長期收益增長+回本快

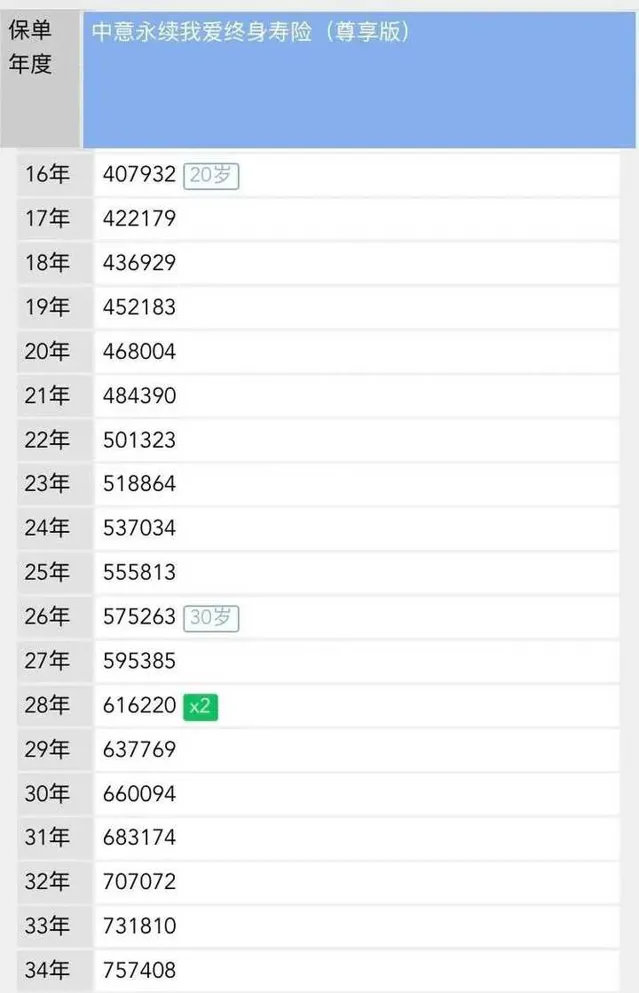

除了產品資方實力強大,老黃也給大家展示一下,如果一位 4歲男孩 ,每年 存3萬 ,連續 存10年 ,賬戶裏的錢會如何變:

14歲

時,賬戶余額

331,935元

,已經多出總投入保費

3萬多

,

20歲 時,賬戶余額 407,923元 ,多出了總保費 10萬多 ,

32歲 時,賬戶余額 616,220元 ,2倍於總保費;

44歲 時,賬戶余額 3倍於總保費 ;

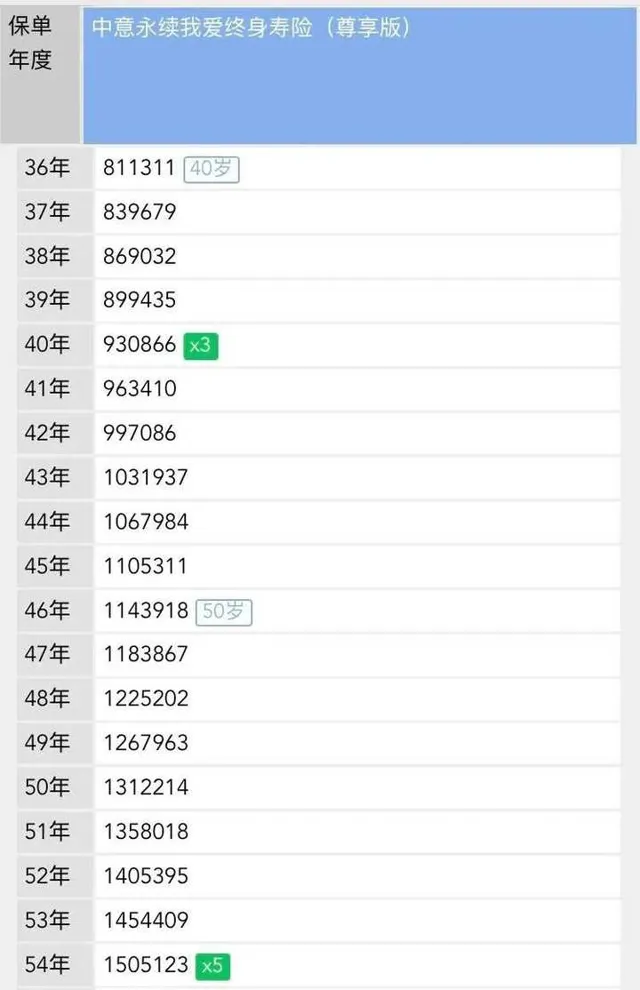

58歲

時,賬戶余額

5倍於總保費

……

上面這種模式,長期收益高,但需要時間等待,所以如果您想

快速回本

,也可以選擇

一次性交清(還是30萬總保費)

,比如下面這樣:

第二年,賬戶余額就 超過30萬 了。

如果對收益這塊還想了解更多詳情,可與老黃溝通。

增值服務+保險金信托

保險產品提供 增值服務 ,早已經成為行業「常見做法」,目前, 中意永續我愛(尊享版) 的增值服務涵蓋六大塊內容,包括 健康呵護、醫療協助、疾病關愛、救援服務、商旅出行、專屬禮遇 。

個人認為,其中的

醫療協助和就診綠通

兩大福利,是對廣大老百姓的

「剛需性支持」

。

此外,這款產品還能支持 保險金信托 ,實作 家庭風險隔離、財富代際傳承 等功效,只需總保費 達到300萬 、期交保費 達到20萬 ,即可對接 北京信托、昆侖信托、國投泰康、中融信托 。

投保模式靈活

除了

長期收益足夠好,增值服務廣泛(還可對接信托)

之外,這款產品的投保也很「友好」,包括:

1、被保險人出生 滿7天到60周歲 ,即可投保;

2、支持 隔代投保 ,爺爺奶奶、外公外婆都可以給孫輩投保。

3、投保年限上,可選 躉交(一次性交清), 也可選 2年交、3年交、5年交和10年交 ,還可以 半年交、季交、月交 ;

4、最低 1萬元保費起投 、以1000元遞增;半年交、季交和月交則最低1000元保費起投、以500元遞增。

綜上,在老黃抱著 「不PUSH客戶」 的心態,懷揣足夠 有競爭力的產品 的情況下,當寶媽確認清楚自己的需求 (給孩子存教育金) 後,最終來老黃這邊下了單。

廣告時間

最後, 如果你想給自己和家庭有 一套完善的保險保障 ,或想更多了解 保險經紀人 這個職業,可以聯系老黃。

從業至今,老黃的服務主要專註在 中高端醫療險、養老金、教育金、出國留學大專案 等領域。