一、 註射類產品的定義和分類

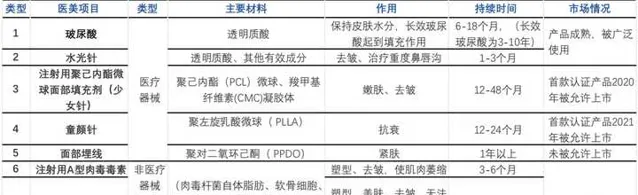

註射類醫美器械主要包括註射用修飾透明質酸鈉凝膠(玻尿酸)和有效成分為其他成分的產品。消費者常見的肉毒 素、自體脂肪、醫用聚丙烯醯胺水凝膠等「醫美註射專案」不屬於醫美器械的範疇。相較填充物類醫美器械,註射類 醫美器械保持效果相對較短,需持續進行註射才能保持效果,光電類器械的使用有助於幫助註射類器械產品起到更佳的效果。

常見醫美專案

二、 市場分析

註射類醫美器械是醫美器械最大的細分領域

2016-2020年,在「輕醫美」專案受歡迎程度不斷提高的推動下,註射類醫美專案是市 場規模最大的醫美子行業 市場規模由25億元增長至47億元 ,預計2025年註射類醫美 器械市場規模將達到97億元,年復合增長率達到19.9%,「少女針」、「童顏針」等2020年 前後獲批的新型醫美器械,市場占比將穩步提高。

合規機構註射類產品價格呈現下降趨勢,但毛利率仍超50%

調查顯示,2017-2020年,合規連鎖醫美機構平均每台註射類手術價格呈現下降趨勢, 單台手術平均收費由3000-3500元下降至1500-2500之間 。 註射類醫美專案中,玻尿酸產品的毛利率通常為 40%-55%,水光針、童顏針等產品毛利率較高,通 常高於60%。 中小機構及黑醫美的的服務價格雖然低於醫院整形 外科或者大型連鎖美容機構,但人力成本更低,毛 利率高於大型電腦構

醫美機構和消費者對進口產品的偏愛度較高,但註射類醫美器械國產化是未來發展趨勢

普通消費者更願意為海外品牌產品付出溢價,而在 進入市場之處,華熙生物等國產品牌在500-1000價格段消費者提供了極具性價比產品,因此國產註射 類醫美器械品牌產品價格低於進口產品,但愛美客、 華熙生物、華東醫藥等行業領先企業透過產品產品 線的擴充套件,市場份額及產品美譽度不斷提高。

三、 上遊

透明質酸被大量用於食品、化妝品和醫藥領域,玻尿酸占比不足2%

作為註射類醫美器械主要載體和有效成分的透明質酸,主要分布於人體的眼玻璃體、關節、臍帶、皮膚等部位。透明質酸具有良好的保水性、生物降解性及化石相容性。根據下遊套用領域,玻尿酸被分為食品用、化妝品用和醫藥用3類,醫藥用透明質酸屬於III類植入醫療器械,註射用修飾 透明質酸屬於醫藥用玻尿酸的子種類。

醫藥用消耗量僅占全球透明質酸產量4% ,其 中註射用修飾透明質酸用量不足2%

相較化妝品和食品領域的產品,醫美領域的透明質酸產品技術含量更高,醫美領域透明質酸原料價格遠高於食品和化妝品產品。

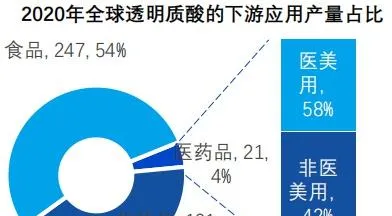

2020年,全球透明質膠原料產量超過600萬噸, 從數量上看,透明質酸原料下遊主要的套用領域為食品和化妝品領域,其中食品領域套用占比最高,達到54%。 在醫藥用透明質酸中,有超過58%的用量為醫美專案使用。

四、 玻尿酸 中國已經成為全球最大的透明質酸原料生產國,產量全球占比超過80%

中國已經成為全球透明質酸原料的主要生產國

透明質酸原料是已成為註射類產品中最主要的原料,在2014年後,中 國企業透明質酸生產技術和產量快速提高,成為全球透明質酸原料產 品第一生產大國。

透明質酸原料生產的主要技術路徑為微生物發酵法

透明質酸的主流生產方法為動物組織提取法和微生物發酵法,動物組織提取法的主要原材料為雞冠、動物眼球和人臍帶,由於原材料可得性較低,無法做到規模化生產,所以透明質酸產品超過85%由微生物發酵法生產。中國企業能夠占據透明質酸原料市場主要份額的原因為掌握了先進的 微生物發酵技術,技術壁壘和成本壁壘明顯。

華熙生物是中國最大的透明質酸原料生產企業,產量超過全國的60%。

進口品牌占據中國玻尿酸市場60%以上市場份額,在中高端市場競爭力尤為突出

2020年,中國玻尿酸市場主要被LG和Allergan等海外公司占據,進口產品市場規模超過60%,國產品牌市場規模不足40%。進口品牌的價格普遍高於 國產品牌,進口品牌中,市場份額第一的LG旗下的伊婉爾品牌主打中低端產品,艾爾建在高端市場優勢明顯,國內品牌產品出廠價格普遍在500- 2000元。總體而言,長效玻尿酸產品價格高於普通產品,用於填充物的玻尿酸產品高於面部護理類產品。價格超過10000元的產品多為能夠保持8- 12個月暢銷玻尿酸,用於填充的玻尿酸產品通常高於2000元。

不完全統計,被套用於各類醫美渠道的註射類玻尿酸品牌超過100種,但透過國家藥品監督管理局認證的經有62款 產品。 截至2021年10月底,國家藥品監督管理總局共計批準了205款透明質酸類的醫療器械,其中國產器械166款, 進口器械39款。 在205款器械中, 有62款為註射器械,其 中37款為國產產品,25款為進口產品。

在下遊醫美行業市場需求的持續增長的推動下,玻尿酸行業規模不斷增長,2016-2020年,中國醫美用透明質酸市場規模由51億元增長至141億 元,年復合增長率15.39%。作為輕醫美針劑註射專案的經典專案,玻尿酸已經成為除肉毒素外市場規模第二大註射類醫美專案材料。預計醫療美容 用玻尿酸市場規模將持續增長在2025年達86億元。

五、 水光針

水光針產品的定義及功效

廣義的水光針是指利用真空負壓技術,將玻尿酸及其他營養成分註入皮膚真皮層內的一種醫學美容方法。由於水光針的作用原理為透過向 中胚層組織註射營養,以達到治療真皮層的目的,所以水光針也被稱 作「中胚層療法」。水光針的作用為提升皮膚含水量、補水保濕,透過 搭配不同營養成分,還可以起到可起到提亮膚色、改善毛孔、去皺等 作用,醫美機構通常會先判斷消費者的皮膚類別,再選擇相適應的搭 配成分。狹義的水光針指透過NMPA認證的水光針產品。

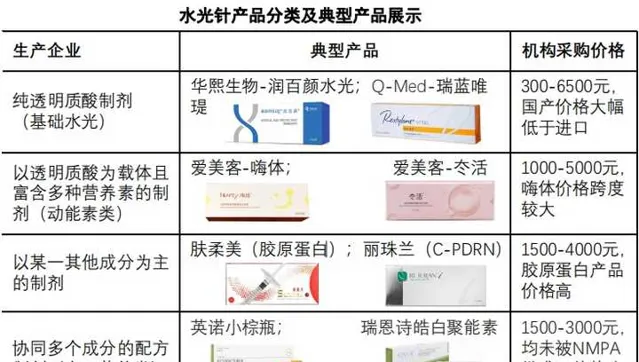

水光針產品的分類

按照成分,水光針可分為純透明質酸制劑、以透明質酸為載體且富含 多種營養素的制劑、以某一其他成分為主的制劑和協同多個成分的配 方制劑四種。

對於醫美行業,水光針專案被視為面部護理傳統的入門級專案,門檻低且消費者接受度高,但 中國目前僅有愛美客的嗨體系列-冭活泡泡針、華裔生物潤致系列-娃娃針、瑞藍唯瑅、膚柔美 4 款產品透過NMPA認證獲準上市 。不過中國企業水光針產品在海外均為被批準上市,主要的市 場仍為國內市場。

醫美專案的消費者中,超過3成人體驗過水光 針產品,2016-2020年,作為較為成熟的輕醫美領域產品,水光針合規市場規模由0.7億元 增長至5.1億元,除合規市場外,未經NMPA 批準的非合規產品市場仍占比較高,截至 2020年,水光針非合規器械市場規模約為20- 25億。水光針市場規模復合增長率將高於註 射類醫美器械市場復合增長,在國家監管日趨 嚴格和更多水光針產品上市的推動下,合規市 場規模增速也將遠高於水光針消費市場增速。 2025年,水光針合規市場規模將達到9.8億元。

六、 童顏針

「童顏針」刺激人體免疫合成膠原蛋白,起到去皺、嫩膚效果

「童顏針」即含有聚左旋乳酸微球( PLLA)成分的註射用產品,為水溶液的黏彈性流體,透過註射將有效成分填充在皮膚組織細胞與膠原纖維中,進而刺激人體的免疫反應合成膠原蛋白。膠原蛋白的生長一定 程度上消除面部褶皺,使人的面部皮膚在視覺上更具彈性及更為白皙恢復到年輕的狀態,因此被稱為「童顏針」。

目前中國獲批的「童顏針」僅有2款,合規市場處於起步階段

「童顏針」在20世紀末已經被套用在醫美行業,但在中國市場,長春聖 博瑪和愛美客申請的「童顏針」產品分別於2021年4月和6月獲批。除已 經被批準的兩款產品外,瑞博 Reborn、歐倍顏 EVOPLLA等10余家公司的14款Ⅰ、Ⅱ類醫療器械液體傷口敷料或者冷凝膠產品,以及舒顏 萃等未被批準的國外公司產品,也被部份醫美機構用於「童顏針「專案。

七、少女針

「少女針」能夠同時起到長效填充和恢復作用,效果效能優越

「少女針」的有效成分由聚己內酯(PCL)微球和羧甲基纖維素(CMC) 組成,其中CMC起到對皮膚的填充作用,PCL與「童顏針」中的PLLA作 用相似,能夠長期留存在皮膚中起到刺激膠原纖維生長的效果。從產品效果的角度, 相較「童顏針」和玻尿酸產品, 「少女針」持續時間更久, 兼顧「童顏針」和玻尿酸產品的效果。

華東醫藥海外子公司Sinclair「少女針」品牌Ellans-é(中文名依戀詩或伊妍仕)於2021年4月份獲準在國內上市,8月已經在中國市場銷售,據 華東醫藥披露數據顯示,截至2021年10月底,預售金額已經超過1億 元,超過120家正規醫美機構引入了「少女針」產品。

此內容完全來源於網絡,如有侵權,請聯系作者刪除。