——2020.06.04更——

川建國同誌最近這一波助攻實在是有點猛。雖然短期看不出影響,星鏈還在照發,ISS的合約也繼續執行,但經濟滑坡了,官方航天和商業航天都會受影響,尤其是星鏈這種激進的(半)商業計劃。至於具體影響幾何,目前還言之尚早,不妨明年再回過頭來看,先讓子彈飛一會兒。

——以下為原回答——

令人難過的事實是,中國在航天領域相比美國的差距,恐怕已經到了危險的地步。只不過因為前些年神舟飛船的接連升空和太空穿梭機的事故和退役,而讓人產生了差距不大的錯覺而已。

當然,這個差距並不是因為我們自滿懈怠不努力,而是從中國航天事業的誕生之日起就業已存在。

前些天4月24號,是東方紅一號衛星發射50周年紀念日,各種形式的紀念活動也算掀起了一波熱潮。我們從課本裏學到的是中國是世界上第五個把衛星發射到太空的國家,雖然第五,但是這顆衛星的重量比前四個國家的首顆衛星總和還要大。

這話不錯,我們雖然來的晚了一點,但是重量大嘛,算下來也不差。但課本裏沒說的是,就在這之前不到一年,美國人已經已經實作了載人登月。登月所用到的土星五號運載火箭,近地軌域運載能力是118噸,大概600多顆東方紅一號的重量。

創業不易,經過了50年的艱苦奮鬥,中國航天事業的確取得了巨大跨域,從前些年的神舟天宮,到近些年的長五長七,都是中國航天事業取得的巨大成就,都是無數航天人辛勤汗水的結晶。

那為什麽還要說,中美兩國航天事業發展水平的差距,已經到了危險的地步呢?

的確,僅從前些年來看,太空穿梭機退役以後,美國的載人航天任務要依靠俄羅斯的火箭和飛船,國際太空站也可能在2024年以後退役,很可能中國會成為世界上僅有的擁有空間站的國家。這麽看來,作為唯二的擁有載人飛船的國家,和將來的唯一的擁有空間站的國家,中國航天趕超美國似乎指日可待。

但是美國人這些年並不是在睡大覺。在當前和可預見的未來,美國人低成本大規模進入太空的能力,已經到了一騎絕塵的地步。

故事要從問題問到的太空穿梭機說起。太空穿梭機是美國人在可復用航天器領域的初步探索,雖然技術上有很多過人之處,但是在 低成本 這個航天器復用的根本目的上,談不上成功。

所以上世紀九十年代,為了尋求太空穿梭機的繼任者,國際上曾經有過一陣研制空天飛機,單級入軌航天器的熱潮,造型炫酷,比如

但根本目的,是提供更 低成本 ,更安全的進入太空的能力。

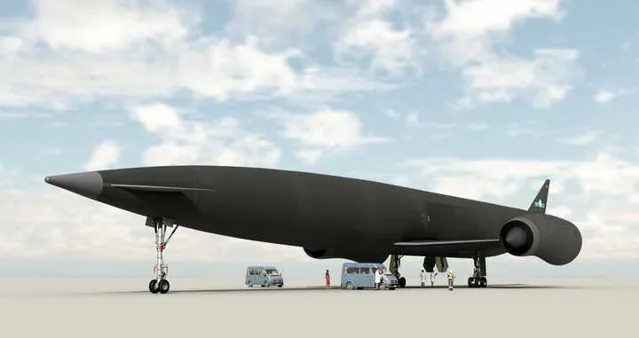

具體多低呢?可惜這些專案在21世紀初紛紛下馬,紙面數據不好參考,同時通脹因素引入額外變量,所以我們拿唯一活下來的獨苗Skylon空天飛機做個參考

Skylon繼承了前面說的英國霍托爾空天飛機的衣缽,在政府專案下馬後,專案核心成員找到了私人贊助,把研究繼續下去,近些年取得了一定突破,完成了發動機試車,預計10年內首飛。

這個黑科技空天飛機的PPT效能如何呢?

近地軌域運載能力:15噸

LEO運價:約800美元/公斤

如過真能成功的話基本上可以算是實作了「將進入LEO的成本從10000美元/公斤降至1000美元/公斤」的牛皮,值得期待。

但問題是現在的火箭已經不是當年的火箭了。雖然造型算不上炫酷,看上去也沒什麽逆天的黑科技,但是SpaceX憑一己之力把LEO入軌價格降到了2000美元以下。

16年的數據,獵鷹重型(不回收)

近地軌域運載能力:54.4噸

LEO運價:約1600美元/公斤

關於可回收火箭和空天飛機的更詳細對比,可參閱這篇文章的第二部份

兩者相比,可回收火箭運力碾壓,實際報價比黑科技空天飛機的PPT價格只貴一倍,而且還在持續下降中。

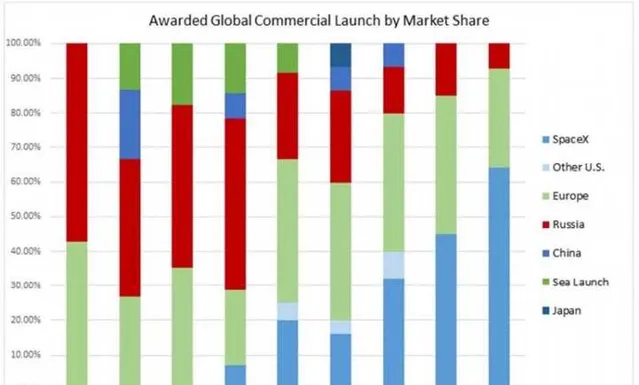

從近些年來國際航天發射市場占比的變化就能明顯感受到價格的沖擊力。

一向以低成本優勢獲得大量商業訂單的俄羅斯,2010年還占到半壁江山,可到了2018年,就已經被SpaceX的復用火箭壓得喘不過氣來。對,就是三天兩頭炸火箭,發衛星就像放煙花的SpaceX,經過不斷的叠代,依托矽谷先進的技術和專案管理理念,把結構「落後」冒黑煙的梅林發動機做出了逆天的推重比和節流能力,實作了火箭垂直回收。NASA幾十年來孜孜以求的低成本復用技術,在太空穿梭機折戟沈沙,單級入軌壯誌未酬的情況下,被一個後起之秀,用看似「落後」的技術實作了。

另一方面在載人航天領域也沒有閑著,在多次成功驗證的貨運版「龍」飛船的基礎上發展了載人版,預計今年首飛,運載能力達到7人,且可多次復用,載人數量比肩太空穿梭機,發射成本只要 20% 。

相比之下,中國現在最強的長征五號,LEO運力是25噸,重型獵鷹的一半,發射成本未知,不過如果坊傳價格為真的話恐怕並不占優。

好訊息是在前年的珠海航展上展出了新型運載火箭模型,據悉起飛級將由7x3=21台發動機並聯提供動力,型號采用YF-100系列液氧煤油機(可能是最新改型,采用泵後擺,效能有所提升),發動機技術成熟可靠,挑戰主要是多發並聯構型,不過似乎目前在這一點上看法還是比較樂觀。預計運力和重型獵鷹接近或占優,可以滿足中國未來載人登月計劃的需求。成本未知,從發動機選型來看采用垂直回收的可能性不大。首飛時間未公布,眾說紛紜中。

———2020.05.08註———

上圖火箭模型右下角擺放的是新一代 可復用 載人飛船50%縮比返回艙,是搭載長征七號升空返回的實物。全尺寸的實驗飛船兩天前搭載長五B升空,在軌執行兩天後剛剛成功返回,可喜可賀!

飛船預計搭載 7人 ,可復用 超過10次 ,技術和指標都和世界各國新一代載人飛船站在同一水平線上!

飛船返回地面後只需更換外部隔熱材料,而主體部份則復用以降低成本,期待翻新後的再次升空!

也預祝新型運載火箭早日首飛!

———繼續原回答———

或許,到目前為止列舉的這些差距,還算不上「危險的地步」,畢竟幾十年來中國在國際航天發射市場上份額本來就有限,而國內的各種通訊遙感導航衛星,不能交給美國人發射的,已經足夠保證中國航天事業的可持續發展了。

但透過商業航天獲利只是一個開始。憑借這樣碾壓性的價格和運力,以及隨之產生的穩定現金流,SpaceX接下來要做的「一鏈一艦」,萬一要是能延續之前屢敗屢戰終獲成功的傳統,就非常危險了。

星鏈

被天文學家廣泛吐槽的星鏈。

1.2萬顆衛星組網,提供無線互聯網 骨幹網 接入。目前單顆頻寬17Gbps,約為當前海底光纖的千分之一,但不同於海底光纜有限的幾個登陸點,覆蓋全球的上萬顆衛星可以實作更靈活的路由,整個網絡的吞吐量有與海底光纖網絡競爭的潛力。

同時由於光纖中的光速僅為真空中的約2/3,且海底光纜往往要繞開大陸無法取最近路徑,預計透過LEO衛星網絡可有效降低紐約-倫敦,倫敦-新加坡這樣的 金融中心 之間的 網絡延遲 。在這種「每秒鐘幾千萬上下」的套用上,也能提供有吸重力的服務。

SpaceX 正在 以一箭60星的速度飛快組網,預計2024年完工。如果成功,很可能改變現有通訊技術的演進方向,為太空商業化創造新的巨額現金流。但同時,也 瘋狂擠占 了近地軌域資源,初期采用550km軌域高度,後續可能會在350km左右增加大量衛星提高熱點地區的覆蓋能力,與現在執行中的ISS和將來中國的大型空間站300-400km的軌域高度 接近 ,對將來其它國家的航天發射制造了麻煩。

關於星鏈對於其他航天器的影響,請參見

然而,如果持續缺乏 低成本,大規模 進入太空的能力,面對這種顛覆性的創新,我們就將 既無法阻止 , 也難以仿效。 只能眼看最適用於互聯網通訊衛星網絡的軌域和頻率被他人搶占,並推出低成本高質素的服務,構成這個新興行業的高準入門檻。

反之,如果 低成本,大規模 進入太空的能力優勢在我們這邊,那麽無論是開發新的商業模式來反哺航天技術的研發,還是應對新一輪的太空競賽,我們都會遊刃有余——先撐不下去的就會是美國人。

星艦

如果說星鏈計劃只是對航天和通訊兩個行業的商業模式造成了沖擊的話,星艦計劃對人類社會的沖擊恐怕將是全方位的。

有了商業航天發射和星鏈計劃(即將)產生的源源不斷的現金流的支持,SpaceX的終極(?)目標火星移民,也已經拉開序幕。而星艦(Starship),就是SpaceX計劃中的火星移民船。

不可否認星艦計劃仍然處在炸火箭放煙花的早期階段,但正在 不斷地取得進展 :

星艦的動力系統猛禽(Raptor)引擎,世界上第一款全流量分級燃燒火箭引擎在2016年已經完成了首次試車。目前已經開始量產,計劃今年達到 每天 一台的量產速度。

搭載一台猛禽引擎的Starhopper原型機也已經完成了自動回收的驗證工作。

更大的原型機SN4也於近日透過了低溫壓力測試(在炸掉了SN1-SN3之後……)準備進行點火測試。

按獵鷹9的節奏,現在應該正處於「快速試錯快速叠代」的階段,或許會有進度推遲,但並沒有出現不可逾越的技術障礙。

而SpaceX的目(牛)標(皮),則是用星艦一次運載100人到火星 , 10年內建造1000艘,每26個月一次的最佳發射視窗發射,22年內向火星移民100萬人。建立加壓氣密居住艙構成的火星移民點。

誠然,殖民火星的工程挑戰不計其數,打造經濟可靠的交通工具只是萬裏長征第一步。而且即使星艦真的建造出來,也不見得有那麽多人有經濟基礎,身體素質,和意願去移民火星。

但新的世界畢竟意味著無數新的可能,除去第一個登上火星的人類這種永載史冊的榮耀不談,成為「火星直播種薯仔網紅up主」,「第一屆火星花式入樽大賽冠軍」,「第一部火星真人秀的成員」,「第一個在火星上成功跳傘的人」,「第一個抵達火星南極點的探險隊」這樣的機會比比皆是。對追求冒險和刺激的人而言,這些都是難以抗拒的誘惑。對已經看慣了在藍星上天入地場景的吃瓜群眾,則是新的熱點話題。而對善於把流量變成滾滾財源的互聯網公司,就是高風險高投入高回報的潛在商機。

所以我們或許真的已經站在了行星際大航海時代的開端。 如果 等到這新的大航海時代真正拉開序幕的時候,掌握造船核心科技的,還是只有美帝一家,而我們仍然沒有 低成本,大規模 進入太空的能力的話,那恐怕就只能站在岸邊望洋興嘆, 既無法阻止 , 也難以仿效 。

反之,如果 低成本,大規模 進入太空的能力優勢在我們這邊,那麽無論是月球,火星還是小行星帶開發,跑馬圈地的主動權就會在我們手中。是想談「自古以來」,還是「擱置爭議共同開發」,都可遊刃有余。

開始寫這篇回答的時候完全沒有想到會寫這麽長。但是作為航天愛好者,也作為炎黃子孫,看到新大陸移民的後代,即將從一片新大陸,駛向下一片新大陸的時候,內心的感受是復雜的。既為人類的進步感到欣喜,也為我們在第二次大航海時代的開端或許仍然無法占得先機感到難過。

最後的最後,雖然公開的資訊比較少,但是針對文中提到的低成本和大規模進入太空的能力,無論是國家隊,還是商業航天,我們的航天人也在不同的方向上積極探索。在此我們不妨先靜候佳音,因為我相信新一代的航天人,一定也能像艱苦創業的先輩一樣,克服一切艱難險阻,帶領中華民族駛向星辰大海的明天。

待到五星紅旗高高飄揚在太陽系最高峰之巔的那天,作為炎黃子孫的我們,將會感到何等的自豪!

以上