董姐還是厲害啊!

各大上市公司的年報和一季報都出來了。大眾情人格力電器壓軸出場,我們一起看看。

格力電器2021年營收同比增長11.24%,凈利潤同比增長4.01%,每股分紅2元(含稅)。一季度營收同比增長6.24%,凈利潤同比增長16.28%。這個業績和分紅超喵醬預期。

可能大家沒想到,格力跌的市值已經低於青島海爾,這是以前難以想象的。看著格力的走勢,以為快要倒閉了,但是看業績,有點出於意料,21年穩住業績,22年恢復增長,怎麽看都不應該是如此慘淡的K線。

全年股息高達10%,熊市裏高股息是最好的護城河,這是格力電器的重要價值所在。分紅不含糊,業績良心,這點黑不了。

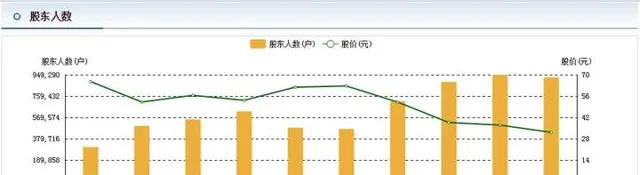

股東人數快接近百萬了,不得不說這麽多人愛格力不是沒有道理的。

這兩年格力確實不容易:疫情、渠道改革、原材料漲價、房地產低迷,多元化進展慢、股價持續下跌。回購了幾百億,登出了幾億股,分紅了幾百億,能做的都做了。目前這個價格對應業績和分紅,確實沒有什麽好悲觀的了。

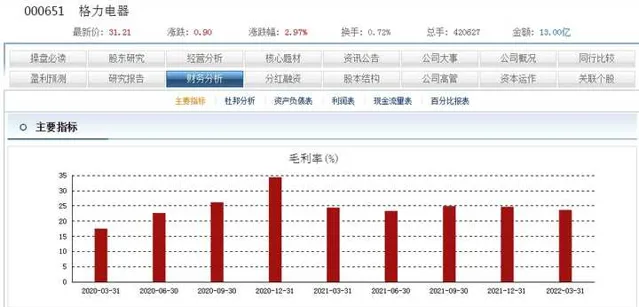

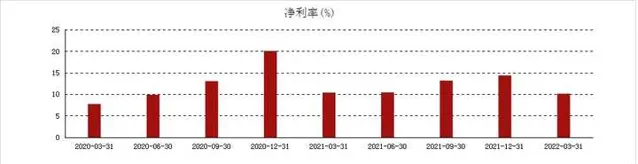

大家都覺得原材料漲價,家電企業的利潤率會大幅下滑,所以格力美的跌的那叫一個慘。從年報和一季報看,其實還可以,股價表現出的預期似乎有些過度悲觀了。

從毛利率和凈利率看,2022年一季度依然是有明顯影響的,後面毛利率能否盡快穩定下來,是格力電器凈利潤全面恢復的關鍵點。

從2021年年報中現金流的大幅降低,看到支出項是巨額的商品采購,毫無意外應該是對大宗原材料進行了備貨。從一季度的宏觀數據看,看似統計局數據超預期,實則上有資源品強勢,中遊和下遊承壓,目前來看,格力提前備貨的策略沒有問題。

據產業線上數據 , 2021Q4 、 2022Q1 格力空調內銷出貨量同比-16.0%/-12.0%;一季度末格力渠道庫存量同比下滑-11.0%,處於歷史較低水平,可見並沒有向經銷商壓貨。

一季度凈利潤還能夠增長,說明產品提價和渠道改革可能是關鍵因素。Q1 格力空調線上、線下零售價同比+5.4%/+12.1%。

至少今年,格力指著多元化發展還不如靠空調,外銷這塊還是有得看的。2021p,格力外 銷收入YoY+20.7%,規模達到歷年下半年的最高水平。據2022Q1 格力空調外銷出貨量 YoY+9.3%。年報顯示,2021 年海外收入自主品牌占比 51%,銷售額同比增長 23%,並非都是毛利率很低的代工。

不過這裏要說下銀隆。去年10月31日為收購日,收購後兩個月 (11月、12月)銀隆虧損4.17億元。今年1季報沒披露銀隆的經營情況,1季報少數股東損益-4.198億元,應該是銀隆虧損所致,因為格力20年、21年1季度少數股東損益分別為0.2億元、0.1億元。

格力持有銀隆30.47%的股權,收購日銀隆賬面凈資產24.68億元,按照目前的虧損節奏,用不了多久,銀隆將陷入資不抵債的狀態。

雖然以銀隆的規模,格力也不會虧到傷筋動骨,但還是期待銀隆能早日扭虧、引入戰略投資者、並成功在科創板上市。希望大股東高瓴資本能為此發揮積極作用,踐行其當初入股格力時的承諾。不然,格力入股銀隆給董姐接盤的嫌疑是洗不幹凈了。

21年凈利潤230億,當下市值1846億,市盈率8倍,這個估值放在16年可以流口水,當然,現在PE跌到6倍我也無話可說。2022年凈利潤如果能達到270億,凈利潤將達到歷史新高,給予10倍PB,市值就是2700億,漲幅空間可以達到46%。

格力還是那個格力,給董姐點贊!