3月20日,騰訊釋出2023年第四季度及全年財報。

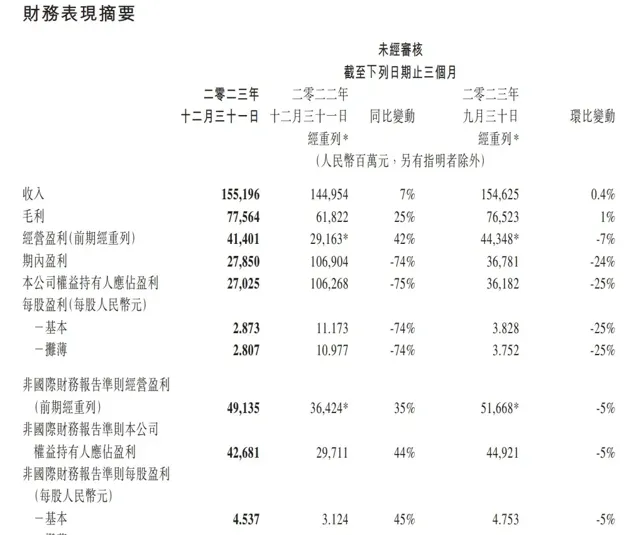

財報顯示,2023年騰訊營收6090億元,同比增長10%,Non-IFRS凈利潤1576.9億元,同比增長36%;第四季度營收1552億元,同比增長7.1%,Non-IFRS凈利潤426.81億元,同比增長44%。

得益於廣告行業大盤回暖,以及企服領域的增長,騰訊交出了一份尚可的答卷。財報顯示,2023年,騰訊網絡廣告業務營收1015億元,同比增長23%;金融科技及企業服務業務營收2038億元,同比增長15%。

然而,承擔著養家糊口的重任的遊戲業務,卻陷入了停滯——2023年,騰訊遊戲業務營收1799億元,同比增長5%,而第四季度營收409億,同比下降2%。

過去一年間,諸多老牌遊戲陷入半衰期,重量級新作未能引爆市場,疊加其他遊戲廠商不斷攻城略地,騰訊遊戲並未能在2023年重塑周期,相反,騰訊遊戲帝國正在被搖撼。在此背景下,縱使城墻穩固,但如何開辟新一輪周期,仍然是騰訊遊戲急需思考的議題。

騰訊遊戲老了?

過去兩年間,「扛鼎之作」的衰老,一直困擾著騰訊遊戲。

畢竟騰訊作為老牌遊戲廠商,旗下多款遊戲已營運數年甚至十余年,生命力不可避免地下滑。

不論是【地下城與勇士】【穿越火線】等「開國元老」,還是老牌遊戲經由「端轉手」所締造的手遊接班人,亦或是【王者榮耀】【和平精英】等國民級遊戲,當下均面臨著玩家、熱度加速流失的問題。

以【王者榮耀】為例,作為手遊市場的「王者」,其熱度已然不復當年。去年,其就曾因為皮膚定價過高,遊戲環境等問題,被玩家們所「炎上」,以至於大批不願淪為韭菜的玩家湧入【曙光英雄】【決戰!平安京】等同類別遊戲。

對此,【曙光英雄】一方面給出多重福利,另一方面最佳化伺服器,試圖接住這波潑天的富貴。奈何其在遊戲品質、規格等層面,遠不能同【王者榮耀】相提並論,只能作為玩家們宣泄怒火的媒介,而非徹底留住使用者,因此並未傷及【王者榮耀】的血肉。但這,卻給騰訊遊戲敲響了警鐘。

【和平精英】同樣如此。2023年,在大量新遊的拖動下,騰訊國內市場遊戲收入僅同比增長2%,正有著【和平精英】收入下滑的因素。

財報顯示,2023年第四季度,騰訊國內遊戲營收270億元,同比下降3%。對此,騰訊方面表示,營收下滑主要由於【王者榮耀】及【和平精英】的貢獻減少所導致,部份被近期推出的遊戲的貢獻所抵銷。

好在,面對老牌爆款遊戲的衰退,營運能力甚強的騰訊遊戲,亦能透過其他作品留住「騰訊系玩家」。

2023年,騰訊在國內市場的熱門遊戲數量從2022年的6款增加到2023年的8款,而新增的兩款遊戲【金鏟鏟之戰】與【英雄聯盟手遊】,在上線前,都曾背負著市場極高的期待,可上線後卻並未能一舉成為爆款。而現階段,二者的成長,無疑展現了騰訊長線營運的能力。

只是,「熱門」並不等同於「爆款」。

騰訊在財報中,對所謂的「熱門遊戲」的定義是:「季度平均日活躍賬戶數超過500萬的手遊或超過200萬的個人電腦遊戲且年流水超過40億元」。面對外界覬覦,以及競爭對手的大舉入侵,騰訊遊戲需要的是下一款【王者榮耀】,而非透過強行去定義「熱門遊戲」來掩飾帝國的衰落。

相比國內市場的萎靡,騰訊國際市場的表現無疑優秀許多。

財報顯示,2023年,騰訊國際市場遊戲收入532億,同比增長 14%,排除匯率波動的影響後增幅為8%。

這其中,除了【勝利女神:妮姬】【Triple Match 3D】以及【PUBG MOBILE】有所貢獻以外,【VALORANT】的交出的強勢答卷功不可沒——自2021年第二季度以來,【VALORANT】從未缺席騰訊財報的亮眼部份。

因此,2023年,騰訊遊戲國內市場新遊【無畏契約】(【VALORANT】國服),曾一度寄托著騰訊遊戲復蘇的希冀。然而,截至目前,騰訊遊戲的這手牌,打得似乎並不夠好。

「企鵝」需要野性

【VALORANT】在海外市場的成功,是【無畏契約】最大的底氣。

2023年7月12日,【無畏契約】正式登陸國內市場。在此之前,從構建電競體系、解說培訓,到網吧地推、內容生態搭建,再到上線前夕的密集行銷,騰訊動作一出接一出,試圖以此整合國內FPS市場。

只是,其上線後,並未如騰訊期望般成為爆款,重振榮光。數據顯示,今年2月網吧熱力榜,【無畏契約】排名第四,不及同賽道已然垂老的【穿越火線】。

這背後,固然有著其身為端遊,在手遊當道的國內遊戲市場略顯抽離的原因。但【VALORANT】在日本、東南亞市場的優異表現早已證明,這並不能算作是「原罪」。

而這,或許騰訊遊戲,在國內市場的節奏、調性,以及「迷之自信」有關。

一直以來,騰訊作為遊戲龍頭,不僅過度自信,甚至有些偏執,以至於缺乏跳脫現有框架的創新能力。

以【無畏契約】為例,其雖承載著收編國內FPS市場的使命,但「3億滑鼠的槍戰夢」的時代早已遠去,倘若以此開辟新周期,天花板就在眼前。反觀網易,在騰訊還沈浸於內卷同一個賽道時,網易抓住了【蛋仔派對】進行模式創新,並在派對遊戲的藍海裏大殺四方。

另一方面,縱觀騰訊過去兩年間的動向,無論是遊戲宣發也好,遊戲營運也罷,仿佛都在「端著」,格外熱衷高大上的「價值戰」,逐漸遺失了曾經在叢林裏廝殺的野性。

無論是【無畏契約】的電競生態,還是【元夢之星】的UGC、內容生態,騰訊遊戲似乎繼承了老對手字節「大力出奇跡」的血脈,頗為自信地發揮著「鈔能力」,試圖以此砸出市場。

但截至當下,國內【無畏契約】電競賽事尚未生根發芽,向老前輩【英雄聯盟】那般拓寬玩家圈層,【元夢之星】亦沒能打敗【蛋仔派對】,復刻曾經「吃雞大戰」的結局。

正如馬化騰在騰訊年會所言,「新生代遊戲公司層出不窮,從玩法類到內容類的轉變,我們一時無所適從,友商不斷產出新品,我們就好像毫無建樹的感覺——我們也推出了新品,但沒有想象中那麽好。」

換言之,騰訊遊戲似乎躺在成功的功勞簿上,對「自己總是能贏」一事,似乎有一種迷之自信。而這,對於即將玩家苦等多年,即將上線的【地下城與勇士:起源】而言,無疑是一種警醒。

騰訊財報釋出當天,【地下城與勇士】手遊官宣已經進入最後的調優階段,將於今年第二季度上線。然而,翻看其公告,不論是「手遊化改造」還是「最佳化痛點」等,均有種騰訊遊戲熟悉的,將「標配」當「特長」的感覺。

此外,相比2020年8月的原定上線日期,【地下城與勇士】手遊這一拖就是三年多,期間遊戲語境早已發生改變——相較於不斷湧現、玩法多元、畫面表現更「酷炫」的後來者們,【地下城與勇士】手遊的「原汁原味」能有多大吸重力,仍需打上一個問號。

因此縱使業界依然能從玩家積澱、符合手遊操作習慣、海外數據表現等諸多方面為【地下城與勇士】手遊造勢,但其能否真正成為騰訊的又一力作,仍待考驗——這個坑,去年的【無畏契約】曾經踩過,醞釀多年的【王者榮耀:世界】亦需避免。

終

馬化騰對遊戲業務的表態相當嚴苛,但這或許更多基於危機感,事實上,就目前而言,騰訊遊戲帝國的城墻依然穩固。

作為遊戲產業龍頭,無論是過往「錯過【原神】」,還是當下「未能研發出【幻獸帕魯】」,業界所謂的爆點,總能演變為「鬼故事」,戳在騰訊的脊梁骨上。然而,除了微軟等極少數巨頭,騰訊遊戲真正的敵人,其實只有自己。

新老作品表現欠佳的騰訊,現階段正試圖繞開純粹的內容生產邏輯,從更多視角去帶動遊戲業務增長,比如國際化,以及同抖音合作。

財報顯示,2023年第四季度,騰訊海外遊戲占騰訊遊戲的比重升高到34%,而這對於不斷加碼出海領域的騰訊遊戲而言,無疑是一個好訊息。

而今年初,騰訊與字節化幹戈為玉帛,亦使得騰訊系遊戲能夠更好地深入抖音流量場,更好地搭建遊戲內容生態,以此帶動新老遊戲使用者增長。

歸根結底,或許是經歷了深刻反省,騰訊遊戲似乎正在找回打硬仗的能力。2024年,等待新作爆發之於,無論是【無畏契約】的長線營運,還是派對大戰的終局,亦或是同抖音合作帶來的增長,騰訊遊戲依然有很多故事可講。