保險公司是怎麽賺錢的?

分享我的一篇文章,與這個問題有一點關系,希望對大家有所啟發。

hi~我是哆啦,

這兩年不知咋的,非常流行」薅羊毛「,

什麽群裏派發優惠券、各種湊滿減返紅包啦,

大到幾十上百,小到三五塊,

每薅成功一次都有白撿一個大便宜的竊喜感,

畢竟 省到就是賺到嘛 ,

薅羊毛本質就是用較少的錢,買到超值的東西,

其實換種角度想,我們現在買 年金險 ,

本質上又何嘗不是在薅保險公司羊毛呢~

為啥這麽說呢,

哆啦帶大家一起來扒扒其中的原由~

一、預期壽命已超過保險產品的定價原理

我們都知道,

保險產品的價格是依據生命周期表,

裏面會涉及到死亡率、平均壽命等一系列的統計數據,

所以保險公司在給保險產品定價的時候,

會嚴格的按照上面的數據來指定,

這也是保險產品的定價原理。

而現在保險產品依據的第三套生命周期表,

是根據2010-2013年的數據編制的,

離現在已經差不多有10年的時間了。

相比2005年釋出的第二套生命表,

第三套生命表被保險人群死亡率有明顯改善。

其中男性和女性壽命分別為79 .5歲和84 .6歲,

較第二套生命表數據分別提高2.8歲和3.7歲。

隨著醫療水平的進步和經濟環境的改善,

我們當下的預期壽命,已超過當時定價依據的數據。

有研究表示,

人類壽命將在未來20年裏大幅延長,延長20%-25%或者更多。

當人類壽命延長,

如果還按照過去的生命周期表來定價,

顯然保險公司的償付壓力會更大。

從這個角度來看,

現在的保險產品價格肯定是會比以後的價格更有優勢的~

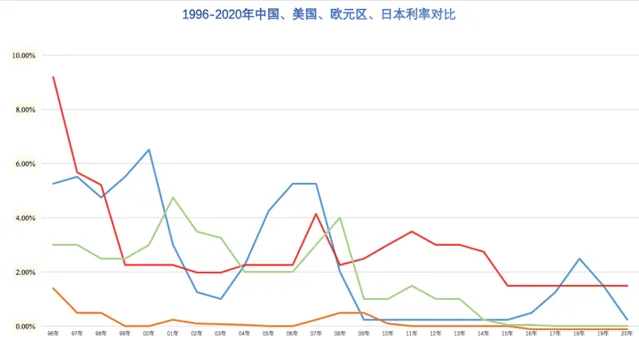

二、養老年金險市場其實也在逐步縮水

利率下行而風險上行的年代,

低利率已經成為一個不可逆的趨勢,

不管是理財產品還是曾經的香餑餑大額存單,

全部都難逃此厄運。

年金險作為理財工具之一,

在如此下行的環境下多多少少也是受到了一些影響的,

從2013年起,普通型人身保險產品的預定利率就下調到了3.5%。

傳統的年金保險利率相對會高點,

也就是我們常看到的4.025%,

最近一次調整,是2019年8月。

哪怕是傳統型養老年金,預定利率最高也只能3.5%,

預定利率為4.025%的產品也成為了歷史。

這也是為什麽,現在很多人會趁現在抓緊買年金險,

因為照目前低利率的趨勢下去,

年金險往後再出現利率下調也是遲早的事。

年金險既有大額存單的安全性,又有以往高收益,

而且年金險提前終身釘選利率,

領多少錢,怎麽領錢,什麽適合領錢,

都是白紙黑字寫進合約裏的,

投保時可以實際了解到,提前釘選終身利率;

這樣一來它的收益是確定的,不會存在任何波動。

投保年金險 ,還可以將長壽風險以及市場環境風險,

全部都轉移到了保司身上,

一切風險都有保司幫忙兜底,

完全不用擔心本金會虧損~

那年金險產品究竟適合什麽人群入手呢?

別急,咱接著往下看~

三、年金險產品,適合誰買?

年金險產品憑借其安全性、增值性及收益性,

能夠滿足不同人群的需求,適合大多數人購買。

1、有養老規劃的人群

提前規劃老年生活,為以後的養老積攢一定的財富,

退休後可以過上自己理想種的養老生活。

2、有娃的父母

可作為孩子的教育金,以後上大學的費用、出國留學的費用,

以及創業金、婚嫁金~

3、婚前人士

婚姻風險不可控,尤其是現在離婚率如此高的社會,

年金險可以防止婚前財產被瓜分,

用來規避以後的婚姻風險非常實用~

4、高收入人群

年金險屬於0風險理財,

基本不受外部利率的波動影響,

高收入人群可以選擇年金險進行分散投資,

把風險降到最低~

四、最後說下

總體來說,

未來的年金險市場,

一方面可能會繼續 下調預定利率 ,

另一方面可能會采用收益不確定的分紅形式。

因此現如今的年金險產品,買到就是賺到,

而提前釘選終身復利的養老金產品,

應對利率下行的趨勢,不就是薅羊毛嗎?

所以,趁年金險還能保持在當前利率的時候,

及時下手就是最好的時機!

我叫哆啦,是專業的保險測評師 。

如果你有保險問題,可以點選小卡片 咨詢我 ,讓哆啦給你1對1解答。

往期精華文章,選購保險之前看一看,避免買錯花冤枉錢。

❤熱銷保險推薦❤

❤更多保險測評❤

❤保險知識❤