董姐还是厉害啊!

各大上市公司的年报和一季报都出来了。大众情人格力电器压轴出场,我们一起看看。

格力电器2021年营收同比增长11.24%,净利润同比增长4.01%,每股分红2元(含税)。一季度营收同比增长6.24%,净利润同比增长16.28%。这个业绩和分红超喵酱预期。

可能大家没想到,格力跌的市值已经低于青岛海尔,这是以前难以想象的。看着格力的走势,以为快要倒闭了,但是看业绩,有点出于意料,21年稳住业绩,22年恢复增长,怎么看都不应该是如此惨淡的K线。

全年股息高达10%,熊市里高股息是最好的护城河,这是格力电器的重要价值所在。分红不含糊,业绩良心,这点黑不了。

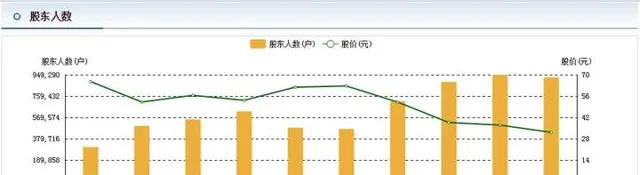

股东人数快接近百万了,不得不说这么多人爱格力不是没有道理的。

这两年格力确实不容易:疫情、渠道改革、原材料涨价、房地产低迷,多元化进展慢、股价持续下跌。回购了几百亿,注销了几亿股,分红了几百亿,能做的都做了。目前这个价格对应业绩和分红,确实没有什么好悲观的了。

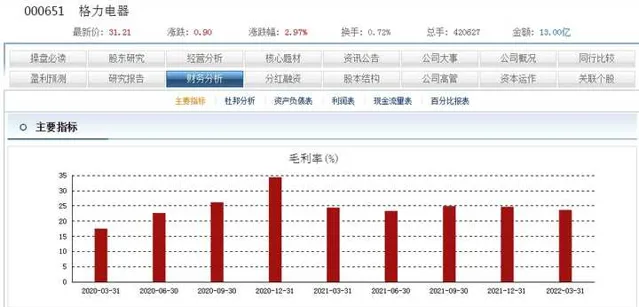

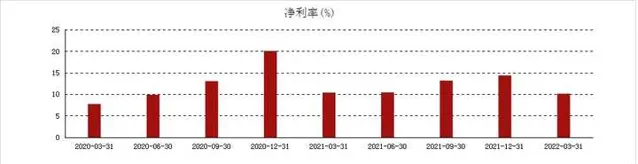

大家都觉得原材料涨价,家电企业的利润率会大幅下滑,所以格力美的跌的那叫一个惨。从年报和一季报看,其实还可以,股价表现出的预期似乎有些过度悲观了。

从毛利率和净利率看,2022年一季度依然是有明显影响的,后面毛利率能否尽快稳定下来,是格力电器净利润全面恢复的关键点。

从2021年年报中现金流的大幅降低,看到支出项是巨额的商品采购,毫无意外应该是对大宗原材料进行了备货。从一季度的宏观数据看,看似统计局数据超预期,实则上有资源品强势,中游和下游承压,目前来看,格力提前备货的策略没有问题。

据产业在线数据 , 2021Q4 、 2022Q1 格力空调内销出货量同比-16.0%/-12.0%;一季度末格力渠道库存量同比下滑-11.0%,处于历史较低水平,可见并没有向经销商压货。

一季度净利润还能够增长,说明产品提价和渠道改革可能是关键因素。Q1 格力空调线上、线下零售价同比+5.4%/+12.1%。

至少今年,格力指着多元化发展还不如靠空调,外销这块还是有得看的。2021p,格力外 销收入YoY+20.7%,规模达到历年下半年的最高水平。据2022Q1 格力空调外销出货量 YoY+9.3%。年报显示,2021 年海外收入自主品牌占比 51%,销售额同比增长 23%,并非都是毛利率很低的代工。

不过这里要说下银隆。去年10月31日为收购日,收购后两个月 (11月、12月)银隆亏损4.17亿元。今年1季报没披露银隆的经营情况,1季报少数股东损益-4.198亿元,应该是银隆亏损所致,因为格力20年、21年1季度少数股东损益分别为0.2亿元、0.1亿元。

格力持有银隆30.47%的股权,收购日银隆账面净资产24.68亿元,按照目前的亏损节奏,用不了多久,银隆将陷入资不抵债的状态。

虽然以银隆的规模,格力也不会亏到伤筋动骨,但还是期待银隆能早日扭亏、引入战略投资者、并成功在科创板上市。希望大股东高瓴资本能为此发挥积极作用,践行其当初入股格力时的承诺。不然,格力入股银隆给董姐接盘的嫌疑是洗不干净了。

21年净利润230亿,当下市值1846亿,市盈率8倍,这个估值放在16年可以流口水,当然,现在PE跌到6倍我也无话可说。2022年净利润如果能达到270亿,净利润将达到历史新高,给予10倍PB,市值就是2700亿,涨幅空间可以达到46%。

格力还是那个格力,给董姐点赞!