一、 注射类产品的定义和分类

注射类医美器械主要包括注射用修饰透明质酸钠凝胶(玻尿酸)和有效成分为其他成分的产品。消费者常见的肉毒 素、自体脂肪、医用聚丙烯酰胺水凝胶等「医美注射项目」不属于医美器械的范畴。相较填充物类医美器械,注射类 医美器械保持效果相对较短,需持续进行注射才能保持效果,光电类器械的使用有助于帮助注射类器械产品起到更佳的效果。

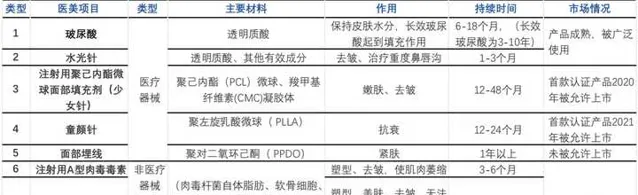

常见医美项目

二、 市场分析

注射类医美器械是医美器械最大的细分领域

2016-2020年,在「轻医美」项目受欢迎程度不断提高的推动下,注射类医美项目是市 场规模最大的医美子行业 市场规模由25亿元增长至47亿元 ,预计2025年注射类医美 器械市场规模将达到97亿元,年复合增长率达到19.9%,「少女针」、「童颜针」等2020年 前后获批的新型医美器械,市场占比将稳步提高。

合规机构注射类产品价格呈现下降趋势,但毛利率仍超50%

调查显示,2017-2020年,合规连锁医美机构平均每台注射类手术价格呈现下降趋势, 单台手术平均收费由3000-3500元下降至1500-2500之间 。 注射类医美项目中,玻尿酸产品的毛利率通常为 40%-55%,水光针、童颜针等产品毛利率较高,通 常高于60%。 中小机构及黑医美的的服务价格虽然低于医院整形 外科或者大型连锁美容机构,但人力成本更低,毛 利率高于大型机构

医美机构和消费者对进口产品的偏爱度较高,但注射类医美器械国产化是未来发展趋势

普通消费者更愿意为海外品牌产品付出溢价,而在 进入市场之处,华熙生物等国产品牌在500-1000价格段消费者提供了极具性价比产品,因此国产注射 类医美器械品牌产品价格低于进口产品,但爱美客、 华熙生物、华东医药等行业领先企业通过产品产品 线的扩展,市场份额及产品美誉度不断提高。

三、 上游

透明质酸被大量用于食品、化妆品和医药领域,玻尿酸占比不足2%

作为注射类医美器械主要载体和有效成分的透明质酸,主要分布于人体的眼玻璃体、关节、脐带、皮肤等部位。透明质酸具有良好的保水性、生物降解性及生物相容性。根据下游应用领域,玻尿酸被分为食品用、化妆品用和医药用3类,医药用透明质酸属于III类植入医疗器械,注射用修饰 透明质酸属于医药用玻尿酸的子种类。

医药用消耗量仅占全球透明质酸产量4% ,其 中注射用修饰透明质酸用量不足2%

相较化妆品和食品领域的产品,医美领域的透明质酸产品技术含量更高,医美领域透明质酸原料价格远高于食品和化妆品产品。

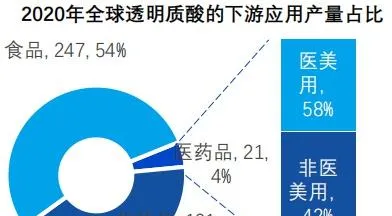

2020年,全球透明质胶原料产量超过600万吨, 从数量上看,透明质酸原料下游主要的应用领域为食品和化妆品领域,其中食品领域应用占比最高,达到54%。 在医药用透明质酸中,有超过58%的用量为医美项目使用。

四、 玻尿酸 中国已经成为全球最大的透明质酸原料生产国,产量全球占比超过80%

中国已经成为全球透明质酸原料的主要生产国

透明质酸原料是已成为注射类产品中最主要的原料,在2014年后,中 国企业透明质酸生产技术和产量快速提高,成为全球透明质酸原料产 品第一生产大国。

透明质酸原料生产的主要技术路径为微生物发酵法

透明质酸的主流生产方法为动物组织提取法和微生物发酵法,动物组织提取法的主要原材料为鸡冠、动物眼球和人脐带,由于原材料可得性较低,无法做到规模化生产,所以透明质酸产品超过85%由微生物发酵法生产。中国企业能够占据透明质酸原料市场主要份额的原因为掌握了先进的 微生物发酵技术,技术壁垒和成本壁垒明显。

华熙生物是中国最大的透明质酸原料生产企业,产量超过全国的60%。

进口品牌占据中国玻尿酸市场60%以上市场份额,在中高端市场竞争力尤为突出

2020年,中国玻尿酸市场主要被LG和Allergan等海外公司占据,进口产品市场规模超过60%,国产品牌市场规模不足40%。进口品牌的价格普遍高于 国产品牌,进口品牌中,市场份额第一的LG旗下的伊婉尔品牌主打中低端产品,艾尔建在高端市场优势明显,国内品牌产品出厂价格普遍在500- 2000元。总体而言,长效玻尿酸产品价格高于普通产品,用于填充物的玻尿酸产品高于面部护理类产品。价格超过10000元的产品多为能够保持8- 12个月畅销玻尿酸,用于填充的玻尿酸产品通常高于2000元。

不完全统计,被应用于各类医美渠道的注射类玻尿酸品牌超过100种,但通过国家药品监督管理局认证的经有62款 产品。 截至2021年10月底,国家药品监督管理总局共计批准了205款透明质酸类的医疗器械,其中国产器械166款, 进口器械39款。 在205款器械中, 有62款为注射器械,其 中37款为国产产品,25款为进口产品。

在下游医美行业市场需求的持续增长的推动下,玻尿酸行业规模不断增长,2016-2020年,中国医美用透明质酸市场规模由51亿元增长至141亿 元,年复合增长率15.39%。作为轻医美针剂注射项目的经典项目,玻尿酸已经成为除肉毒素外市场规模第二大注射类医美项目材料。预计医疗美容 用玻尿酸市场规模将持续增长在2025年达86亿元。

五、 水光针

水光针产品的定义及功效

广义的水光针是指利用真空负压技术,将玻尿酸及其他营养成分注入皮肤真皮层内的一种医学美容方法。由于水光针的作用原理为通过向 中胚层组织注射营养,以达到治疗真皮层的目的,所以水光针也被称 作「中胚层疗法」。水光针的作用为提升皮肤含水量、补水保湿,通过 搭配不同营养成分,还可以起到可起到提亮肤色、改善毛孔、去皱等 作用,医美机构通常会先判断消费者的皮肤类型,再选择相适应的搭 配成分。狭义的水光针指通过NMPA认证的水光针产品。

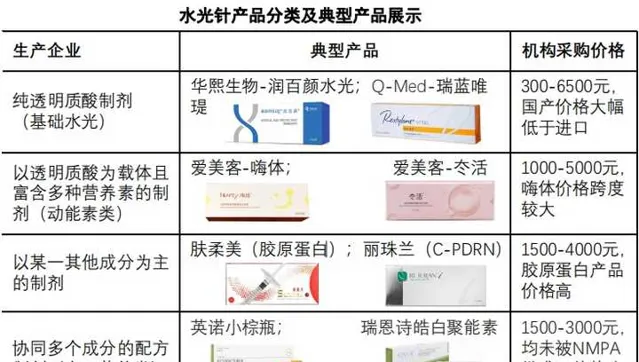

水光针产品的分类

按照成分,水光针可分为纯透明质酸制剂、以透明质酸为载体且富含 多种营养素的制剂、以某一其他成分为主的制剂和协同多个成分的配 方制剂四种。

对于医美行业,水光针项目被视为面部护理传统的入门级项目,门槛低且消费者接受度高,但 我国目前仅有爱美客的嗨体系列-冭活泡泡针、华裔生物润致系列-娃娃针、瑞蓝唯瑅、肤柔美 4 款产品通过NMPA认证获准上市 。不过中国企业水光针产品在海外均为被批准上市,主要的市 场仍为国内市场。

医美项目的消费者中,超过3成人体验过水光 针产品,2016-2020年,作为较为成熟的轻医美领域产品,水光针合规市场规模由0.7亿元 增长至5.1亿元,除合规市场外,未经NMPA 批准的非合规产品市场仍占比较高,截至 2020年,水光针非合规器械市场规模约为20- 25亿。水光针市场规模复合增长率将高于注 射类医美器械市场复合增长,在国家监管日趋 严格和更多水光针产品上市的推动下,合规市 场规模增速也将远高于水光针消费市场增速。 2025年,水光针合规市场规模将达到9.8亿元。

六、 童颜针

「童颜针」刺激人体免疫合成胶原蛋白,起到去皱、嫩肤效果

「童颜针」即含有聚左旋乳酸微球( PLLA)成分的注射用产品,为水溶液的粘弹性流体,通过注射将有效成分填充在皮肤组织细胞与胶原纤维中,进而刺激人体的免疫反应合成胶原蛋白。胶原蛋白的生长一定 程度上消除面部褶皱,使人的面部皮肤在视觉上更具弹性及更为白皙恢复到年轻的状态,因此被称为「童颜针」。

目前中国获批的「童颜针」仅有2款,合规市场处于起步阶段

「童颜针」在20世纪末已经被应用在医美行业,但在中国市场,长春圣 博玛和爱美客申请的「童颜针」产品分别于2021年4月和6月获批。除已 经被批准的两款产品外,瑞博 Reborn、欧倍颜 EVOPLLA等10余家公司的14款Ⅰ、Ⅱ类医疗器械液体伤口敷料或者冷凝胶产品,以及舒颜 萃等未被批准的国外公司产品,也被部分医美机构用于「童颜针「项目。

七、少女针

「少女针」能够同时起到长效填充和恢复作用,效果性能优越

「少女针」的有效成分由聚己内酯(PCL)微球和羧甲基纤维素(CMC) 组成,其中CMC起到对皮肤的填充作用,PCL与「童颜针」中的PLLA作 用相似,能够长期留存在皮肤中起到刺激胶原纤维生长的效果。从产品效果的角度, 相较「童颜针」和玻尿酸产品, 「少女针」持续时间更久, 兼顾「童颜针」和玻尿酸产品的效果。

华东医药海外子公司Sinclair「少女针」品牌Ellans-é(中文名依恋诗或伊妍仕)于2021年4月份获准在国内上市,8月已经在中国市场销售,据 华东医药披露数据显示,截至2021年10月底,预售金额已经超过1亿 元,超过120家正规医美机构引入了「少女针」产品。

此内容完全来源于网络,如有侵权,请联系作者删除。