彩电市场在2022年走出了一个全球性、历史性的低谷。TrendForce集邦咨询:第二季全球电视出货量达4,517万台,季减5%,年减6.8%。这是自2012年以来,除了自疫情刚爆发之际生产大乱导致出货大幅衰退外,首次第二季出货量低于4,600万台的新低纪录。

因此,2022年全球彩电或将面临保卫「2亿台」大关的一场惨战。而且,这一局势竟然连次世代显示技术OLED都未能逃脱:据韩媒报道,LGD坡州工厂生产电视用大型OLED面板的产线5月以来大幅减产,目前每月生产约4万片。原坡州工厂WOLED月产能为80,000片。

对此,大屏君觉得,虽然短期减产未必会造成2022全球OLED电视消费衰退:毕竟,后期还有可能产能迅速恢复;同时今年三星也介入了OLED TV面板的供给之中。但是,坡州工厂近半的减产,依然令人震惊。这表明OLED作为次世代技术,在彩电行业圈的「地位」还谈不上稳固。

主打高端的OLED竟然反常的减产

2022年以来,全球彩电市场,特别是中美欧三大主力消费区,均表现不佳。但是,大屏君不认为这应该为OLED面板厂的减产而「埋单」。实际上,即便宏观行情不好,但是「主打高端的产品」依然畅销。

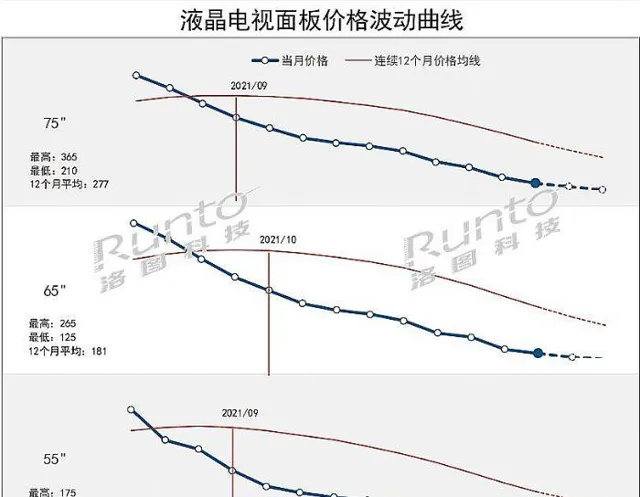

例如,洛图科技(RUNTO)数据显示,上半年全球液晶面板出货中,75英寸出货483万片,75英寸以上出货196万片,两个尺寸段的涨幅都超过2成。这代表以高端、大屏、高价位为特征的产品依然大受欢迎。除了大尺寸之外,包括mini LED背光和8K产品,上半年市场也都是增长的。

另外,从行业数据看:2022年三星投入QD-OLED(预期全年供给能力仅百万台以内)之前,LGD是唯一的OLED TV面板供应商。其中,韩国坡州拥有8.5代线8万片玻璃基板产能;我国广州地区的LGD OLED TV面板线规划拥有9万片玻璃基板产能。这次韩国媒体爆料的是,坡州工厂产能几乎停了一半;广州工厂则受影响不大,目前产能到每月7万张玻璃基板。可见,OLED彩电面板的停减产情况是比全球彩电市场的「冷意」还要严重的。

那么,大屏君的疑问就来了:本属畅销的高端的市场,又有次世代光环,且总供给能力不过年度千万台的OLED面板,其为何遭遇如此严重的减产呢?

三大原因恐是OLED TV面板的最大之痛

在大屏君看来,OLED彩电面板大幅减产中,彩电行业整体不景气的因素只是「压垮骆驼的最后一根稻草」。在此之前,OLED TV面板就已经面临严重的「结构性」市场问题:

第一, 大屏君认为最重要的一点是,OLED彩电的出货呈现两集中:「品牌集中化,区域市场集中」。2021年LG自身占据了全球OLED电视销量的6成多、索尼则占据近2成、松下出货量紧缩其后。这三个品牌几乎垄断了全球OLED电视的9成份额。——虽然,OLED电视的支持品牌也有二三十家,但是真正规模性进入市场的基本被集中在头部。这当然与LGD的OLED面板供应策略有关。这样的头部集中格局,固然有利于优势市场时期的集中力量拓展和攻关次世代技术份额;但是一旦需求行情转冷,行业打击也会格外集中和猛烈。

上半年,全球彩电市场遇冷最激烈的是欧洲市场。而LG和索尼、松下等对欧洲市场依赖格外严重。同时,北美市场也是这三个品牌的出货重点地区,但是北美市场上半年彩电销量也下滑剧烈。——这就形成了「鸡蛋在一个篮子里」的局面,导致LGD的OLED面板需求下降异常厉害。

第二, 彩电市场的需求结构正在大尺寸化。这一点从上半年全球液晶面板75英寸及其以上市场出货成长高达2成就可以看出。而国内这样的「领先消费市场」,更是在过去三年实现了大尺寸彩电市场占比翻两番的成绩。

对此,大屏君必须提到,国内液晶面板制造5条10.5/11代线的投产和数条8.6代线的投产是功不可没的。先进高世代线推动了液晶的大尺寸普及。但是,对比而言OLED彩电面板目前采用的是8.5代线——显然其在大尺寸产品的制造能力上就已经落于下风。

第三, 对于彩电消费,不得不提的还有另一个重大因素,即「价格」。2022年上半年,彩电寒冬是来了,但是液晶电视代表的「无数历史最低价」也来了。就连8K和MINI LED背光都有8000元价位产品横空出世。——价格下降未必能拉动多少真实的消费需求增量,但是一定会改变行业的消费选择格局:典型的就是大尺寸产品占比的提升。

对此,OLED产品有没有应对呢?当然是有的!如,今年推出了42英寸产品。尺寸越小成本越低,价格越低。但是,对于消费市场而言,OLED还是整体上比较贵的彩电技术,加上货源集中在LG和索尼等主导中高端产品的品牌手里,导致OLED的均价无法和同尺寸液晶电视匹敌:同样的价格,是购买OLED,还是购买大二十英寸的液晶电视,这个问题的选择不难做出。

总之,全球彩电行情不好,在大屏君看来并不是OLED面板厂大规模减产的根本原因。真正的原因在于OLED面板和彩电市场,内在的结构性特征:特别是个别品牌垄断的格局,让其抗风险能力变得更低,且在制造技术端的成熟度不及液晶,在大尺寸和价格战中的劣势也被彩电寒冬放大。这些因素共同作用,导致LGD出现坡州工厂近半产能减产这样的极端事件。

扭转颓势,LGD应该抓住更多的「朋友」

「OLED电视,满产满销,2022年充其量,LGD+三星也不过提供1100万片的面板!」在大屏君看来,这点产品「不难消化」。更多的问题就在于,要真正的能够「让跟多朋友帮助来消化」。

大屏君的意见是:一方面,LGD应该广开「渠道」。尤其是不要力保自身兄弟企业LG的出货份额,而是更多的对外销售,真正形成「众人拾柴火焰高」的局面,不要再让许多推出OLED彩电的企业,都只有象征性的型号产品。

另一方面,OLED电视也要紧跟行业消费趋势——即2022年的大尺寸和降价。这两个点上OLED必须保持一定的竞争力。例如同尺寸下,中小尺寸OLED彩电售价不高于液晶产品均价的2倍;大尺寸OLED电视不高于同尺寸液晶产品均价的1.5倍。即,虽然消费者是愿意为次世代技术「超额支付价格」的,但也需要有一个合理的限度

当然,价格下降也需要面板企业进一步提升技术水平和运营能力:例如,大屏君注意到这次LGD的OLED面板减产以韩国工厂为主。这是否说明广州工厂的成本控制能力更高呢?这也是值得进一步关注的点。

整体上,大屏君并不觉得一两个月的大幅减产,就是长期看衰OLED电视前途的理由。但是,这一变动却是说明了今天的OLED技术的面板、彩电和供给模式,并不科学,需要进行真正革命性的调整。这种调整固然可以要靠以后更多的面板企业进入 OLED TV面板市场实现,但是眼下「能解燃眉之急」的方法是,LGD和LG主动作为,拥抱更多范围的市场、拥抱消费升级趋势、拥抱更多的伙伴朋友……大屏君相信,彩电寒冬下,作为供给不足的次世代中高端技术OLED,有「逆袭」的底蕴:现在需要的就是,支撑起逆袭的策略和方案。