金滿意足已經下架了。

現在買不到了。

它下架的原因是,在理財產品市場裏,它的利率高到「不合理」。

在2022年剛過去的2個月裏,

銀保監會就通報了多家保險公司的增額壽設計有問題,

並且又在82條人身險禁令中,

批評了部份產品減保、現價和利率不合理。

金滿意足兩全險是一款怎樣的產品?

說人話: 可用於規劃子女教育、婚嫁創業、養老的理財險。

亮點: 增額終身壽+滿期生存金;收益比同類更高。

適合人群: 追求穩定、長期理財的人群購買。

它的收益可以說屬目前 市場第一梯隊 ,

下架了怪可惜的。

今天就從4點來重新測評它:

1、金滿意足兩全險,保障怎麽樣?

2、金滿意足兩全險,收益怎麽樣?

3、金滿意足兩全險,價效比如何?

4、實際案例,怎麽投保最劃算?

如果你沒時間看完下文,也可以點選下方連結,免費測算金滿意足收益,預約哆啦給你免費一對一講解。

N1

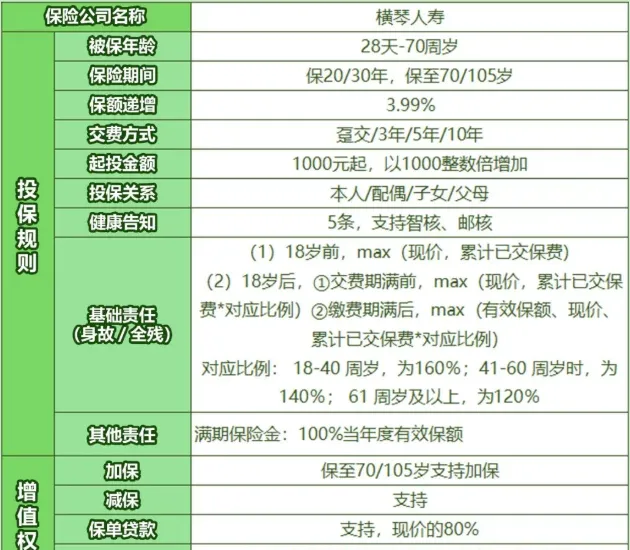

金滿意足兩全險,保障怎麽樣?

老規矩,先來看看產品形態:

金滿意足是一款兩全保險,

如果被保人不幸掛了,能賠一筆錢,

如果到期人還活著,也能有一筆滿期金。

它的一大亮點就是 保障期選擇多 :

選保終身,就和普通增額壽沒差,

選保20/30年或保至70歲,

保單到期就能領滿期金,靈活滿足各種需求~

除此之外它還有4個特色:

1、投保門檻低

金滿意足兩全險最高70歲可投,

能分一次性交/3年/5年/10年交,

且 1000元起 就能買,普通人都能承擔。

2、支持加減保

金滿意足兩全險功能齊全,

如果中途急用錢,

透過 減保領取 或 保單貸款 都非常方便,

選擇保至70歲/終身,也支持 加保 ,

前期預算有限也能先上車,

等後續有閑錢了,可以追加投入。

3、增值服務豐富

金滿意足兩全險不僅能對接 粵財信托 ,

還有25項家庭VIP醫療服務,

以及國外醫療救援等39項投保人專屬權益,

你的高端需求,它都能滿足~

4、收益高

最後也是最重要的,

金滿意足兩全險的保額以 3.99% 復利增長,

如果選保定期,

滿期金是返還年度有效保額,金額會很客觀。

如果選保終身,

它的現價也很高,實測IRR達 3.491% !

下面,咱們來具體測算一下~

N2

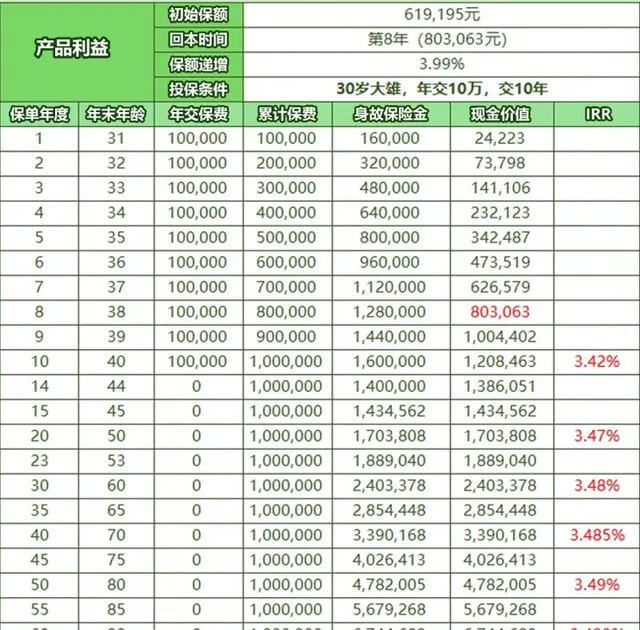

金滿意足兩全險,收益怎麽樣?

以30歲大雄,年交10萬,交10年,

共投入100萬,保終身為例,

這份保單收益如下:

保單 第8年 ,保費還沒交完,

現金價值就超過了已交保費,實作回本;

大雄50歲時,

現價170.4萬,是保費的 1.7倍 ,IRR 3.47% !

60歲時,

現價240.3萬,是保費的 2.4倍 ,IRR 3.48% !

80歲時,

現價478.2萬,是保費的 4.8倍 ,IRR 3.49% !

相當於穩賺480%!

並且持有越久,IRR越逼近 3.5% ~

總的來說,金滿意足兩全險回本速度快,

掙錢能力也很不錯,

收益放到目前市場算 第一梯隊 的水平了,

下面咱就再來和其他頂尖產品對比下。

N3

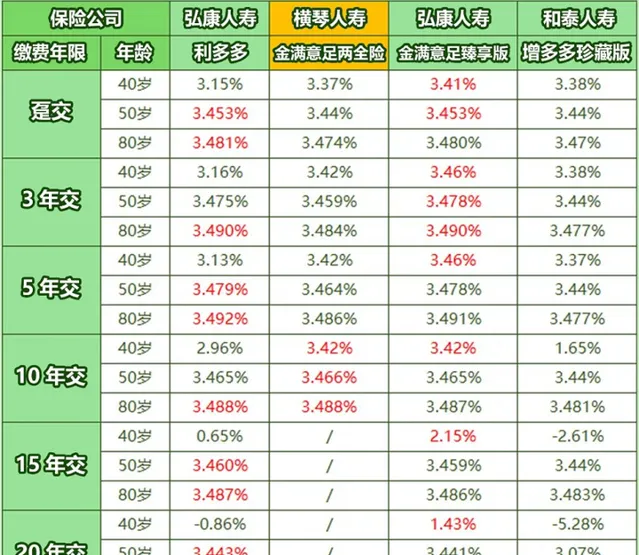

金滿意足兩全險,價效比如何?

我選了最火爆的 利多多、金滿意足臻享版、增多多珍藏版 來和金滿意足兩全險對比。

看看不同繳費方式下,誰的收益更突出:

短期繳費, 利多多 和 金滿意足臻享版 更強勢,

而10年交, 金滿意足兩全險 整體收益最高,

再看看他們的回本情況,

短期繳費, 利多多 回本最快,

長期繳費,則是 金滿意足臻享版 更有優勢,

橫琴金滿意足在這點上沒啥優勢。

所以如果考慮短期繳費(3/5/10年),

可選擇 利多多 ,回本快,收益也高;

不過10年交版本,

金滿意足兩全險 也不錯,收益還有小反超。

如果考慮長期繳費(15/20年),

金滿意足臻享版 全面勝出,選它更適合。

而 增多多珍藏版 ,雖然收益低點,

但加減保最靈活,沒有時間和次數的限制,

停售以後也可以繼續追加,

更註重資金靈活度的朋友,可選擇這款。

N4

實際案例,怎麽投最劃算?

說了這麽多,到底值不值得入手呢?

最後我們再透過一個實際投保案例,

來看看金滿意足兩全險優勢有多大:

萬先生想要保本的長期理財型產品。

如圖,同樣的本金,

金滿意足兩全險收益增加了 33.53萬 ,

直接提升 16.2% !

所以說買對產品,你就能比別人多賺一大筆~

我叫哆啦,是專業的保險測評師。

如果你看完這篇回答後, 還對金滿意足有疑問 ,歡迎點選下方連結,預約免費測算金滿意足收益,哆啦會為你一對一免費講解。