市场监管总局2021年1月4日对虎牙与斗鱼合并案,依法进行经营者集中反垄断审查。审查表明,本案相关市场为中国境内网络游戏运营服务市场和游戏直播市场。7月10日发布公告,将被依法禁止。

公告称:腾讯在上游网络游戏运营服务市场份额超过40%,排名第一;虎牙和斗鱼在下游游戏直播市场份额分别超过40%和30%,排名第一、第二,合计超过70%。

目前,腾讯已具有对虎牙的单独控制权和对斗鱼的共同控制权

。

如虎牙与斗鱼合并,将使腾讯单独控制合并后实体,进一步强化腾讯在游戏直播市场的支配地位,同时使腾讯有能力和动机在上下游市场实施闭环管理和双向纵向封锁, 具有或者可能具有排除、限制竞争效果,不利于市场公平竞争、可能减损消费者利益,也不利于网络游戏和游戏直播市场规范健康持续发展 。经评估, 腾讯提出的附加限制性条件承诺方案不能有效解决前述竞争关注 。

在斗鱼虎牙没有合并的情况下,快手、B站也早已进军游戏直播,借助自身成熟的生态,在游戏直播赛道迅速发展,冲击虎牙和斗鱼的行业地位。 目前行业现状怎么样了?竞争格局会如何演变?未来可能的趋势有哪些?相关公司的优劣势. ..报告酱梳理了多家机构报告,针对以上问题进行了分享。

主要参考报告:东方证券【直播行业系列报告:腾讯与快手游戏直播未来战役沙盘推演】和小葫芦【游戏直播行业数据报告】。

找报告,就上发现报告!

行业分析

01 游戏直播行业现状

时长增长,但用户红利消失

受疫情影响,2020年「宅经济」迅猛发展,观看游戏直播也成为了越来越多足不出户的人进行娱乐消费的场景之一。与2019年相比,2020年游戏直播的开播场次增长了9%,全年度的弹幕数量增长了26%, 全年的直播时长增长了22% 。

2020年,全平台游戏直播的总礼物收入高达115.52亿元,成功突破百亿关口,同比增长了34%。但增长的更多是直播时长、总礼物收入等,用户数的增长相比之下就弱了很多。

根据Questmobile的数据统计,2020Q2,游戏直播行业MAU以及娱乐直播行业MAU均环比下降,2020年6月,游戏直播行业MAU 7128万人,相比2020年3月均有所下滑, 直播行业用户红利消失 。

巨头大战,成本可控性增强

回顾 中国游戏直播行业的发展历程 ,大概可分为以下几个阶段:

另外一方面,游戏规则的三次改变深刻影响了 游戏直播行业格局:长尾消失,成本可控性增强 。

第一次变革:平台开始对主播合约期跳槽进行法务诉讼。结果:主播违约成本大幅增长, 跳槽减缓,成本控制优化 。

第二次变革:腾讯与字节进行版权法务诉讼,明确了游戏公司对旗下游戏直播内容具有版权。结果:规范了游戏直播赛道可参赛的选手, 长尾平台逐渐消失 。

第三次变革:腾讯对于游戏直播业合约期内违约跳槽进行再一次规范,违约跳槽即会被封杀。结果:游戏直播平台对于主播产生了更长周期的绑定, 优化成本控制,逐渐盈利 。

就在本周一(7月12日),文化和旅游部就【网络表演经纪机构管理办法(征求意见稿)】(以下简称【办法】)向社会征求意见,一时间引发行业热议。【办法】提出, 网络表演经纪机构不得以虚假消费、带头打赏等方式诱导用户消费,不得以打赏排名、虚假宣传等方式炒作网络表演者收入 。此外,对于一些行业灰色地带,【办法】也作出了相应约束:网络表演经纪机构应当加强对签约网络表演者的约束,要求其 不得以特殊对待、语言刺激、承诺返利等方式诱导用户消费 。

或许这一规则的制订,又会给行业带来一次大的影响与机遇,让本就激烈的赛道更加充满挑战。

02 游戏巨头对比

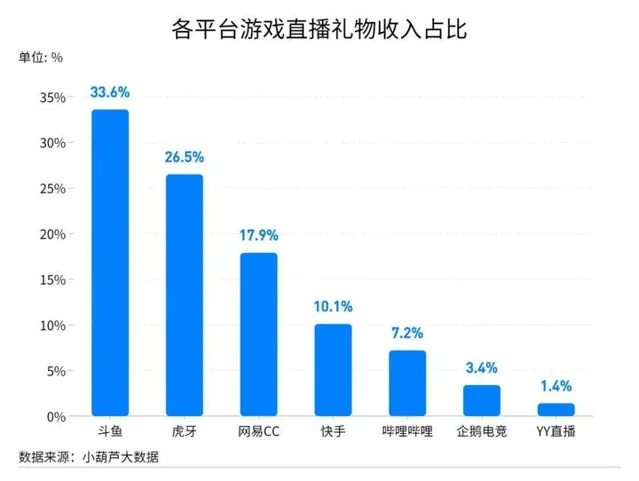

通过2020年游戏直播礼物在各平台的收入占比可以看出, 斗鱼、虎牙 分别以33.60%和26.50%的占比率 成为游戏直播行业最大赢家,占据了60%左右的市场份额 ;网易CC、快手、B站、企鹅电竞以及YY直播分别以17.90%、10.10%、7.20%、3.40%和1.4%的占比率占比瓜分不足四成的游戏直播礼物收入。

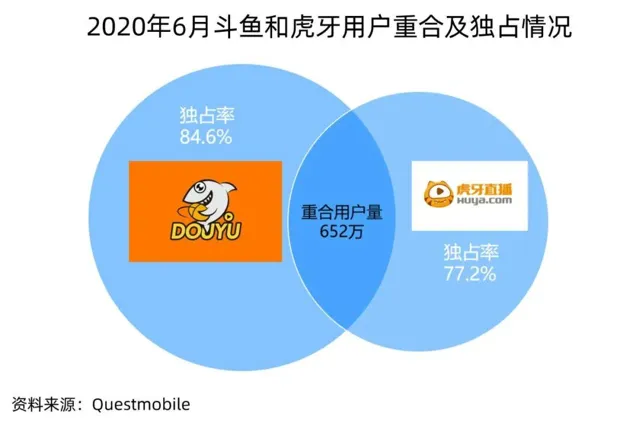

根据Questmobile统计的虎牙和斗鱼APP的新增用户画像,斗鱼和虎牙新增用户均以18-24岁年轻用户为主,来自低线城市的新增用户多于高线城市。 斗鱼和虎牙重合用户并不高,重合用户占斗鱼用户比例为15.4% ,占虎牙比例为22.8%,两大平台大部分的用户属于自身独占用户。

快手是从2019年下半年开始发力游戏领域,对游戏创作者进行流量扶持。2020ChinaJoy全球电竞大会公开数据显示,截至2020年5月底,快手游戏直播月活用户超过2.2亿,游戏短视频月活用户突破3亿,而虎牙和斗鱼2020Q2 MAU均在1.6-1.7亿之间, 快手游戏直播MAU已经超过虎牙和斗鱼,成为游戏直播用户量最大的平台之一 。同时,快手还拿下了KPL王者荣耀职业联赛的直播权,收购YTG战队,正式进军王者荣耀职业联赛。此外,更是签约T1电竞俱乐部成员,PEL和平精英职业联赛俱乐部选手更是全员入驻。

当前, 快手的游戏主播以平台内部培育为主 ,其中2020年7月Top20游戏直播主播100%为快手自培。作为游戏直播行业的新兴选手, B站 也大多为内生孵化 ,推动现有的B站UP转向游戏主播,因此变现能力较弱。

与头部平台相比,现阶段B站在游戏直播MAU上虽然存在数量级的差距,但 B站直播业务相对于虎牙、斗鱼更高的ARPU(每个用户贡献的直播收入)或许是B站的优势 。

B站已将游戏直播上升到战略高度,在赛事和主播上花了重金投入 。去年8月初,B站斥资8亿元拿下了【英雄联盟】全球总决赛中国赛区3年国内独家直播权,主播方面,多个英雄联盟知名电竞选手入驻B站。

在报告酱看来,最值得重视的是, 快手游戏主播开播数量=斗鱼+虎牙+企鹅电竞总和 。对于虎牙腾讯嫡系平台当前已形成威胁。在虎牙、斗鱼与企鹅电竞禁止合并的背景下,未来非常有可能拿到秀场直播平台的「剧本」:头部主播很可能被快手、B站分而食之。

03 未来可能的趋势

总得来说,游戏直播行业面临 用户红利消失、付费率增长遭遇瓶颈 等问题,在斗鱼、虎牙没有合并的背景下,B站、快手等新兴游戏直播平台也借助自身平台优势——用户及主播粘性较高等进入了赛道。 各家企业均有特色,行业未 来 很大可能会往错 位竞争,往精细化运营 方向发展 ,同时游戏直播行业在行业格局集中之后 有望产生会员制的商业模式,增加变现渠道 。

例如,参考腾讯TME会员、海外游戏直播平台Twitch的会员,以及PGC视频行业经验等,游戏直播平台有望采取增值服务模式,提供专属画质,专属内容,专属外观等会员权利,进一步加强货币化能力。

另外,5G的普及让AI主播成为可能 。虚拟主播背后仍是使用卡通形象的真人,而AI主播则是完全的虚拟形象。知名虚拟偶像如 初音、洛天依等证明了虚拟形象的魅力和商业价值,而游戏直播平台推动AI技术在直播领域的应用 ,将赋予游戏直播行业更广阔的想象空间。在未来,真人主播、虚拟主播和AI主播,可以互相赋能、优势互补,共同打造全新的游戏主播生态。

公司梳理

01 虎牙(HUYA.N)

虎牙是 中国领先的游戏直播平台之一。目前平台覆盖了游戏、二次元、户外、综艺和交友等多元内容 ,2020年,公司营收达到2.19亿美元,其中直播收入占比超过95%。随着未来公司对广告商的吸引力提高,广告收入有望提升。

在游戏直播内容方面,依托第二大股东腾讯的游戏资源优势,虎牙未来有望与游戏研发商进一步合作,提高游戏联运收入。在电竞赛事的举办和制作方面,虎牙长期与多个电子竞技组织合作主办热门赛事,并积极打造「虎牙天命杯」等自有赛事IP。此外虎牙还逐步丰富泛娱乐板块内容,提高平台变现能力。同时受益于短视频行业的高速发展,虎牙与西瓜视频合作打造的「直播+短视频」内容分发模式将成为公司的未来看点。同时公司拥有行业领先的「蓝光20M」、「AI人景分离弹幕」等直播技术和智能监管技术,助力公司可持续发展。

02 斗鱼(DOYU.O)

斗鱼是 国内活跃用户数最高的游戏直播平台 ,直播收入占公司总营收的90%以上。上市之前,斗鱼已累计完成6轮融资,累计融资金额超70亿元, 腾讯、红杉资本等知名投资机构纷纷入局 。根据2020Q2业绩报告,可以看到内容如下:

用户侧:完善内容生态,用户表现出高活跃度与高粘性。平均MAU,移动端MAU增长,付费用户数与第一季度持平,用户留存率保持在75%以上;

收入侧:直播ARPPU突破300元,收入再创新高:本季度营收同比增长33.9%,直播收入仍为主要收入来源,占比超过90%。得益于付费用户数及ARPPU值提升,直播收入保持增长。

成本侧:成本绝对值增长,毛利率达20.8%。内容成本占收入比重较为稳定,整体成本及带宽成本占收入比重呈下降趋势,规模优势逐渐显现。

费用及利润侧:运营效率优化,提升盈利空间。本季度管理费用率为3%,研发费用率4%,销售费用率为6%。

03 腾讯控股(http:// 0700.HK )

腾讯虽然占据中国手游市场71%的市场份额(1Q21),但并未限制手游市场竞争,如米哈游的【原神】等手游仍能依靠其优质的品质成为爆款。因此,根绝兴业证券判断,随着腾讯音乐反垄断事件的推进,腾讯反垄断的最坏情况或已过去。

04 哔哩哔哩(http:// 9626.HK )

B站内容以PUGC为核心, 「UP主-优质内容-粉丝」三方的良性循环是B站PUGC生态的核心 。 2020年,bilibili在游戏业务上的收入占总收入40%, 直播及增值业务收入占总收入32% ,广告业务收入占总收入15%,电商及其他业务收入占总收入13%。2020年bilibili营收较2019年的68亿元同比增长76%到120亿元, 在四个季度中,直播及增值服务,广告以及电商业务均呈现稳步增长的态势。

未来bilibili直播的增长点或将是收购专门的电竞赛事转播权 ,例如bilibili以8亿元拍下了英雄联盟全球级别职业赛事2020-2022年的独家转播权,这为bilibili游戏领域的直播带来大的流量,在2020年英雄联盟全球总决赛期间,bilibili游戏区直播人气峰值成功突破3亿,较2019年S9赛季浏览量提升了300%。

05 快手(http:// 1024.HK )

快手最早可追溯至2011年10月推出的GIF快手,系工具型应用,2013年转型短视频社区,2016年上线直播业务开始商业化,17、18年分别推出线上营销服务及电商业务。 快手以普惠公平为核心价值观,截至2021Q1,快手日活用户达2.95亿,月活用户5.2亿,日均使用时长达99分钟,是头部短视频平台之一 。

游戏直播业务方面, 快手推出「百万游戏创作者扶持计划」,并宣布移动端游戏直播DAU超过3500万、游戏段视频DAU已超过5600万 。与斗鱼、虎牙通过布局产业核心资源(顶尖主播、重要赛事版权等)吸引用户的方式不同, 快手则通过其短视频流量向游戏直播进行导流,中长尾流量是快手眼下优先抢夺的资源 。预计未来,快手很有可能在头部游戏主播、赛事版权等电竞核心资源上与斗鱼、虎牙正面相争。

参考研报

上发现报告,可免费阅读下载下方研报

01 行业全景

【艾瑞咨询】2020年中国游戏直播行业研究报告

【长江证券】媒体行业:从虎牙斗鱼合并看游戏直播的未来

【前瞻研究院】斗鱼、虎牙双雄争霸,究竟谁才是游戏直播行业一哥?

【申港证券】文化传媒行业游戏直播专题之二:斗鱼虎牙估值探究

【东方证券】直播行业系列报告:腾讯与快手游戏直播未来战役沙盘推演

【小葫芦】游戏直播行业数据报告

添加发现报告微信号fxbaogao,发现更多精彩

02 公司研报

虎牙-【东兴证券】游戏直播先行者,优质内容叠加领先技术支撑可持续发展

斗鱼-【国信证券】业绩超预期,内容生态趋完善

斗鱼-【国信证券】斗鱼赴美上市,游戏直播迎来「双寡头时代」

快手-【国联证券】快手-W(01024):直播和短视频构建社区,基于信任经济变现

*快手-【中信建投】传媒:斗鱼上市、快手高调进场,游戏直播巨头之争或许才刚刚开始

*哔哩哔哩-【招商证券】哔哩哔哩-SW(09626):B站守正出奇的商业化和内容服务平衡之道

*腾讯控股-【兴业证券】腾讯控股(00700):音乐、直播监管锤子落地,最坏时刻或已过去