金满意足已经下架了。

现在买不到了。

它下架的原因是,在理财产品市场里,它的利率高到「不合理」。

在2022年刚过去的2个月里,

银保监会就通报了多家保险公司的增额寿设计有问题,

并且又在82条人身险禁令中,

批评了部分产品减保、现价和利率不合理。

金满意足两全险是一款怎样的产品?

说人话: 可用于规划子女教育、婚嫁创业、养老的理财险。

亮点: 增额终身寿+满期生存金;收益比同类更高。

适合人群: 追求稳定、长期理财的人群购买。

它的收益可以说属目前 市场第一梯队 ,

下架了怪可惜的。

今天就从4点来重新测评它:

1、金满意足两全险,保障怎么样?

2、金满意足两全险,收益怎么样?

3、金满意足两全险,性价比如何?

4、实际案例,怎么投保最划算?

如果你没时间看完下文,也可以点击下方链接,免费测算金满意足收益,预约哆啦给你免费一对一讲解。

N1

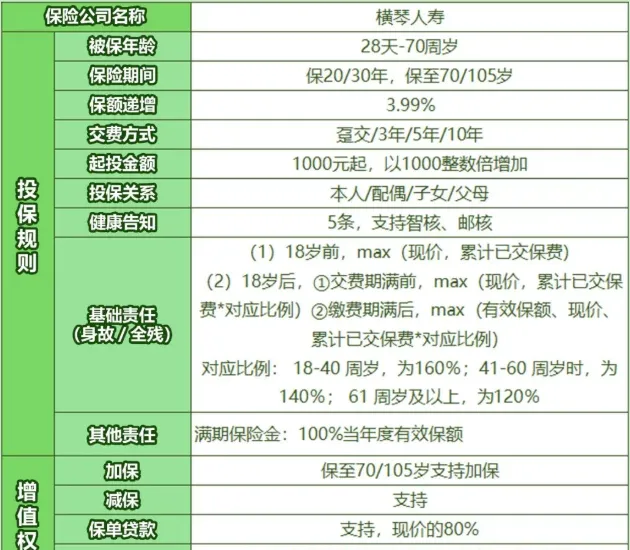

金满意足两全险,保障怎么样?

老规矩,先来看看产品形态:

金满意足是一款两全保险,

如果被保人不幸挂了,能赔一笔钱,

如果到期人还活着,也能有一笔满期金。

它的一大亮点就是 保障期选择多 :

选保终身,就和普通增额寿没差,

选保20/30年或保至70岁,

保单到期就能领满期金,灵活满足各种需求~

除此之外它还有4个特色:

1、投保门槛低

金满意足两全险最高70岁可投,

能分一次性交/3年/5年/10年交,

且 1000元起 就能买,普通人都能承担。

2、支持加减保

金满意足两全险功能齐全,

如果中途急用钱,

通过 减保领取 或 保单贷款 都非常方便,

选择保至70岁/终身,也支持 加保 ,

前期预算有限也能先上车,

等后续有闲钱了,可以追加投入。

3、增值服务丰富

金满意足两全险不仅能对接 粤财信托 ,

还有25项家庭VIP医疗服务,

以及国外医疗救援等39项投保人专属权益,

你的高端需求,它都能满足~

4、收益高

最后也是最重要的,

金满意足两全险的保额以 3.99% 复利增长,

如果选保定期,

满期金是返还年度有效保额,金额会很客观。

如果选保终身,

它的现价也很高,实测IRR达 3.491% !

下面,咱们来具体测算一下~

N2

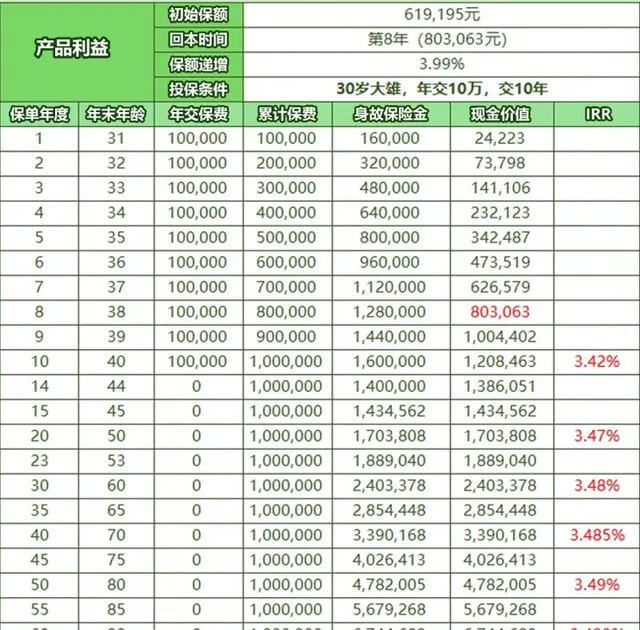

金满意足两全险,收益怎么样?

以30岁大雄,年交10万,交10年,

共投入100万,保终身为例,

这份保单收益如下:

保单 第8年 ,保费还没交完,

现金价值就超过了已交保费,实现回本;

大雄50岁时,

现价170.4万,是保费的 1.7倍 ,IRR 3.47% !

60岁时,

现价240.3万,是保费的 2.4倍 ,IRR 3.48% !

80岁时,

现价478.2万,是保费的 4.8倍 ,IRR 3.49% !

相当于稳赚480%!

并且持有越久,IRR越逼近 3.5% ~

总的来说,金满意足两全险回本速度快,

挣钱能力也很不错,

收益放到目前市场算 第一梯队 的水平了,

下面咱就再来和其他顶尖产品对比下。

N3

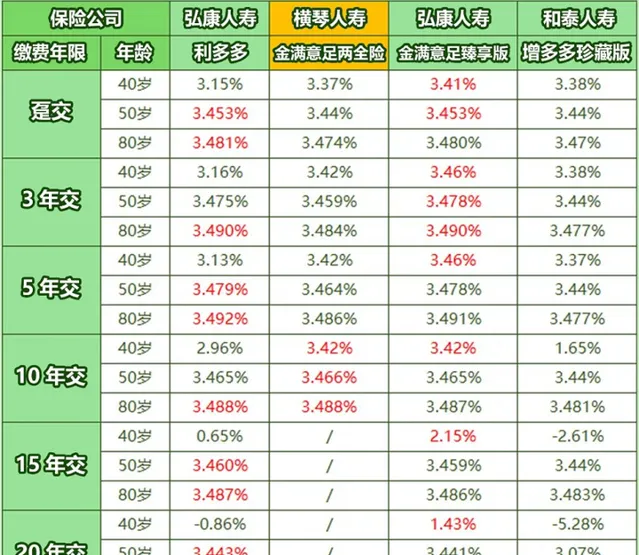

金满意足两全险,性价比如何?

我选了最火爆的 利多多、金满意足臻享版、增多多珍藏版 来和金满意足两全险对比。

看看不同缴费方式下,谁的收益更突出:

短期缴费, 利多多 和 金满意足臻享版 更强势,

而10年交, 金满意足两全险 整体收益最高,

再看看他们的回本情况,

短期缴费, 利多多 回本最快,

长期缴费,则是 金满意足臻享版 更有优势,

横琴金满意足在这点上没啥优势。

所以如果考虑短期缴费(3/5/10年),

可选择 利多多 ,回本快,收益也高;

不过10年交版本,

金满意足两全险 也不错,收益还有小反超。

如果考虑长期缴费(15/20年),

金满意足臻享版 全面胜出,选它更适合。

而 增多多珍藏版 ,虽然收益低点,

但加减保最灵活,没有时间和次数的限制,

停售以后也可以继续追加,

更注重资金灵活度的朋友,可选择这款。

N4

实际案例,怎么投最划算?

说了这么多,到底值不值得入手呢?

最后我们再通过一个实际投保案例,

来看看金满意足两全险优势有多大:

万先生想要保本的长期理财型产品。

如图,同样的本金,

金满意足两全险收益增加了 33.53万 ,

直接提升 16.2% !

所以说买对产品,你就能比别人多赚一大笔~

我叫哆啦,是专业的保险测评师。

如果你看完这篇回答后, 还对金满意足有疑问 ,欢迎点击下方链接,预约免费测算金满意足收益,哆啦会为你一对一免费讲解。