作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的三明治

马斯克,又发声了。

5月17日,特斯拉股东大会上,「硅谷冒险家」马斯克表示: 人形机器人 是特斯拉今后主要长期价值来源。并且他推测,人形机器人的需求将远超汽车,达到100亿台。

马斯克的一声吼,整个股市抖一抖。融合了「机器人+AI」的 具身智能 概念,顿时成为资本市场新宠。整个A股市场,可以说沾边儿就涨, 远大智能(002689) 便是其中之一。

说起具身智能,其实就是不同形态的机器人。从最终用途来看,和人形机器人没啥差别。与ChatGPT 不同的是,具身智能将软件和硬件结合,可在真实的物理环境下,执行各种各样的任务,真正实现「机器人+AI」。

那么,远大智能,一家电梯制造商,到底沾的是「哪个边儿」呢?

一、营业收入,每况愈下

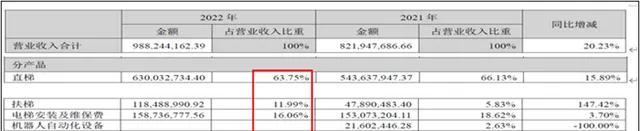

远大智能,2001年成立,2012年在深交所上市。目前,公司业务主要涉及电梯 产品 和服务两 部分 。产品端,主要是研发、生产和销售客梯、自动扶梯、自动人行道及配套件;服务端,主要是安装和维保(日常维修保养)。

财报显示:2022年,公司实现营收约 9.88 亿元。其中,直梯和电梯业务创收占比约 75.74% ;安装及维保占比约 16.06% ,其他业务占比约8.2%。说到底,远大智能是一家地地道道的电梯制造公司。

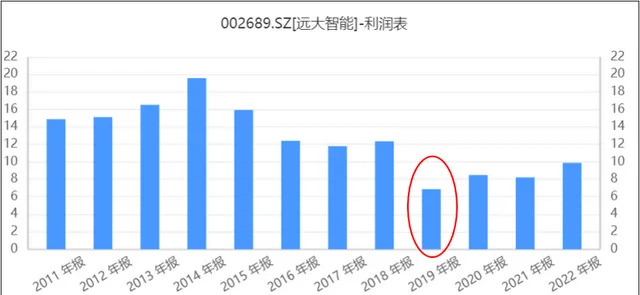

数据显示,自2015年以来,远大智能的营收每况愈下。2019年,断崖式下跌,此后便一蹶不振。

其中缘由,笔者认为主要以下几点:

受疫情影响, 需求 减少。远大智能电梯等产品,广泛运用于住宅、商场、酒店、别墅和公共设施等场景。面对疫情冲击,应用场景消费减少。换句话说,商场和酒店都没人去,还需要新装电梯吗?还需要维修和保养吗?

房地产 行业疲软,驱动力不足。新增电梯业务与房地产息息相关,一荣俱荣,一损俱损。近年,宏观基调一直是「房子是用来住而非炒」,再加上消费者都秉持「现金为王」。开发商信心不足,开发投资下滑。数据显示:2022年全国商品房销售额13.33万亿,同比下降26.7%。房子没人建,哪里还需要电梯呢?

产品 竞争力 不足。随着物联网的不断普及,智能化和自动化是整个电梯行业的必然趋势。以传统电梯业务为主的远大智能,急需转型升级。

二、连年亏损,吃老本

不仅业务少,还越来越不赚钱。2022年,全球通胀高压力,成本不断上涨,远大智能毛利率已跌至 20% 。

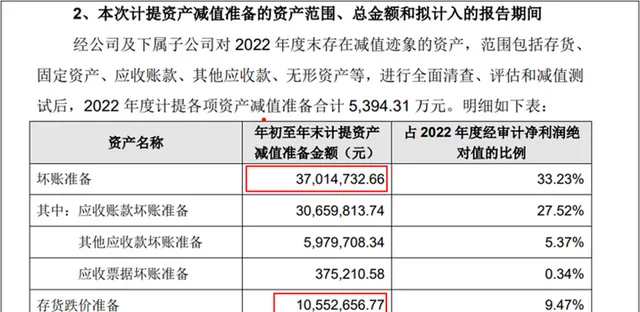

此外,下游房地产企业短期持续低迷,一方面远大智能大额应收账款回款困难,另一方面存货面临跌价。2022年公司计提坏账准备约 3,700 万元,存货跌价准备约 1,055 万。大额资产减值,对不断下跌的毛利率来说,无疑是雪上加霜。双重打击下,2022年远大智能净利润巨亏 1.11亿 元,亏损金额约为2021年的4 倍 。

事实上,亏损之态,持续已久。远大智能「未分配利润」的变化,一方面展示了它前期的成长,同时也揭示了它后期的衰败。2017年之前,远大智能不断进行着原始积累,家底儿也是越来越厚。2018年之后,风光不再,开始不断吃老本。直到2022年,以前年度的积累彻底被败完,家底儿由正转负。

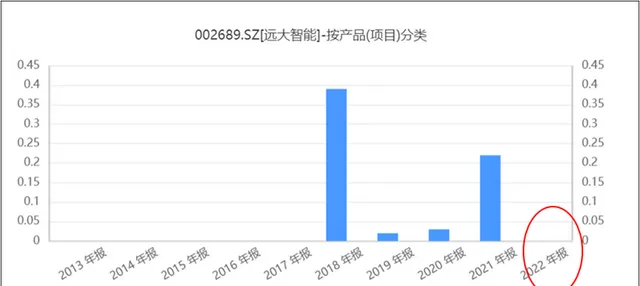

三、风口业务,产销为零

如此不堪的业绩,还能再次被市场关注,靠的就是远大智能旗下的机器人业务。

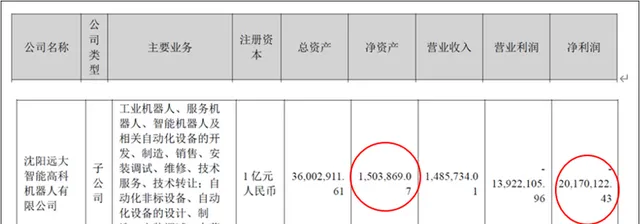

2015年,远大智能投资3,000万,投资设立沈阳远大智能高科机器人有限公司(简称:高科机器人)。具体而言,高科机器人主营工业机器人、服务机器人、智能机器人及相关自动化设备的开发、制造、销售、安转、维修和技术服务等。

为弥补国内高端机器人市场的空白,高科机器人将以高铁、航空航天、船舶制造和电商物流等高端应用领域为主,试图缩短在这些领域与国外知名厂商的技术差距,逐步实现在这些领域的自主创新。

对此,笔者只能说,理想很丰满,现实很打脸。

数据显示:自高科机器人设立以来,仅2018-2021年创收,总金额还不到 6,000 万元。2022年,受经济下行影响,客户固定资产投资放缓,机器人业务直接 归零 。

再看利润,2018-2021年间,机器人业务利润贡献仅约 1,000 万元。对于公司的持续亏损来说,杯水车薪。

不仅业务不赚钱,机器人业务还不断在 烧钱 。财报显示:2022年,高科机器人净亏损达 2,017 万元。远大智能3,000万投资,此刻已经所剩无几。

伴随时代的发展,笔者相信机器人绝对是个好故事,但是,这绝不代表,任谁站上风口都能飞起来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。