作為安徽四家白酒上市公司之一的金種子酒,近年來業績表現不佳,顯著落後於省內競爭對手,即使背靠華潤系,也沒有為其帶來逆天改命的運勢。

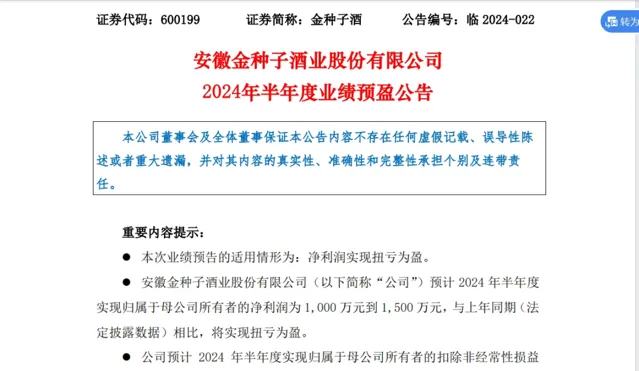

日前,金種子酒釋出了2024年半年度業績預盈公告,預計 2024 年半年度實作歸屬於母公司所有者的凈利潤為1000 萬元到1500萬元,與上年同期(法定披露數據)相比,將實作扭虧為盈。

同時,金種子酒預計2024年半年度實作歸屬於母公司所有者的扣除非經常性損益後的凈利潤為300萬元到450萬元。

對此,金種子酒給出三點理由,一是公司透過精益生產、精優采購等精細化管理,降本增效效果明顯;二是強化行銷舉措,公司實施「春節大會戰」、「春耕行動」等行銷舉措取得了較好效果,在白酒收入增長、費用精益、成本管控方面都取得了較大進步。

然而,2024年第一季度,金種子酒歸屬於母公司所有者的凈利潤約為1764萬元,而歸屬於上市公司股東的扣除非經常性損益的凈利潤在1481萬元左右。

由此可知,2024年第二季度,金種子酒歸屬於母公司所有者的凈利潤和歸屬於上市公司股東的扣除非經常性損益的凈利潤皆為負數,全部陷入到了虧損狀態之中。

白酒行業分析師、白酒行銷專家蔡學飛認為,金種子酒等酒企的問題主要是企業內部過高、過快的增長預期遇到了行業下行周期。

「具體看,外部是整體市場需求不足,名酒渠道下沈擠壓存量市場,內部看就是過去企業盲目增長留下了品牌、渠道、產品與價格等許多發展隱患。適當地降低銷售與利潤預期,可以有效緩解企業渠道與市場壓力,對於以上企業調整市場結構,完善市場服務等有著一定的正面意義。」蔡學飛解釋道。

在此之前,金種子酒總經理何秀俠表示,今年的白酒消費有所降級,這使得白酒行業100多元和200多元價格帶的量非常大。

何秀俠認為,雖然白酒的消費有些往下走,但這個調整期對金種子來說是一個很好的上車機會,如果白酒消費還像之前一樣繼續升級,可能很多企業的產品都會到600元以上,反而現在是100元和200元價格帶是集中消費的場所,而金種子酒正好要做這部份,給了金種子酒一個現在上車的機會。

然而,從2024年第二季度的利潤以及主業利潤來看,金種子酒目前還沒有抓住「消費降級」帶來的上車的機會。

資料顯示,金種子酒主要從事白酒生產和銷售業務,公司白酒產品主要有濃香型白酒金種子系列酒、種子系列酒、醉三秋系列酒和潁州系列酒,金種子馥合香白酒等,構建了以金種子馥合香為體、醉三秋高端文化白酒、頭號種子酒和柔和種子酒等中低端產品為兩翼的產品架構。

以2023年為例,金種子酒的酒類收入約為9.82億元,而高端白酒、中端酒、低端酒貢獻的收入各自約為0.53億、2.3億和6.99億元,由此可知,中低端酒屬於金種子酒的主力軍。

2022年,金種子酒的產品分為中高檔酒(主要有金種子、金種子馥合香、醉三秋1507等產品)、普通白酒(主要是祥和系列、種子酒系列、潁州佳釀)。

然而,自2023年起,金種子酒的白酒產品按照廠家名義零售價為基礎,重新細分為下列三檔次:高端(X>500元/瓶、中端(100<X≤500 元/瓶)、低端(X≤100 元/瓶)。

談到四五百價格帶時,何秀俠稱暫時不要好高騖遠,今年在這個消費降級下,對安徽市場用馥合香的這個系列,正好在100多元和200多元價格帶最發力的時候,因此對爭得金種子應該有的一席之地,公司是充滿信心的,華潤系對這一塊兒也充滿信心。「公司也會聚焦所有的資源,把所有的資源基本上都聚焦到馥合香上面來,解決品牌知名度的問題。」

然而,數據卻是殘酷的。近年來,金種子酒一直處於虧損狀態之中,且金額較大,進入2024年第二季度,金種子酒再次出現虧損,這對於投資者來說,可謂是當頭棒喝。

對此,蔡學飛直言,白酒企業的業績表現固然受到宏觀環境與酒類行業大周期影響,但品牌價值與產品結構仍是修復業績的關鍵問題。

酒水行業研究者歐陽千裏則表示,金種子酒的營收主要來自安徽省甚至是阜陽市,而徽酒的競爭十分激烈,古井貢酒、迎駕貢酒、口子窖發展迅猛,均在壓縮金種子酒的生存空間,所以金種子酒短期內難以盈利。此外,華潤入股後,金種子酒原有市場團隊人員流失,更加重了其業績的慘淡。