文 | 林不二子

2021年,遊戲板塊公司都過得不太好。

據【華夏時報】的數據梳理,今年截至8月底,20家遊戲公司中僅有4家股價呈漲勢,僅8家實作了營收和凈利的增長。同時,不僅各家公司股價都表現不理想,在8月底國家新聞出版署下發了【通知】,進一步嚴格限制為未成年人提供網絡遊戲的服務時間後,很難有哪家公司說絕對不會受到影響。

作為遊戲板塊龍頭股之一的三七互娛,在8月30日釋出2021半年報中,也展現了這種遊戲公司的業績壓力。財報顯示,三七互娛上半年營收達75.39億元,同比減少5.63%,歸母凈利潤為8.54億元,同比減少49.77%,雖然海外業務營收實作了同比大幅增長,但海外業務的拓展只是剛剛開始。

2020年受疫情影響,遊戲公司曾享受到一段時間的使用者「宅家紅利」,三七互娛也在去年7月迎來了50.58元/股的股價高點,然而隨著使用者走出家門、更多優質遊戲的出現,市場已經悄然發生了變化,三七互娛的一路下跌、利潤減少,也似乎在預示著遊戲行業一種模式的失效。

對燒錢買量的All In,卻換不來業績的上升

在三七互娛釋出2021半年報後,最引人註目的不是營收、利潤的下降,而是公司對買量模式的執著。

2021上半年,三七互娛的銷售費用達到47.85億元,占營業總成本的63.47%,而與之相對的,報告期內,公司研發費用僅為6.74億元。這些銷售費用大部份都用於【鬥羅大陸:武魂覺醒】【鬥羅大陸:魂師對決】【榮耀大天使】以及海外發行的【Puzzles&Surivival】等新遊戲的流量投入。

在財報中也提到,由於上半年公司部份重磅新產品處於上線推廣初期,導致銷售費用增長率高於營業收入增長率,進而對報告期內銷售費用率產生階段性影響。那麽我們把時間線拉得更長,也更容易看出三七互娛對買量的投入。

數據顯示,2014年至2021上半年,三七互娛銷售費用率是直線上漲的,從20%左右升至2021上半年的63.5%,遠高於同行業可比公司,像是完美世界2021上半年的銷售費用率僅為21.5%,這個三分之二的差距凸顯了三七互娛對買量的依賴。

可以說,三七互娛不一定在用腳做遊戲,但一定在用心做買量。

2015年起,國產遊戲就發現了買量模式的價值,透過在市集外的渠道投入大量廣告,除了觸達目標使用者外也能吸引更多潛在使用者走進遊戲進行消費。2015到2018年遊戲市場使用者規模從5.3億漲到了6.3億,這一現實不斷刺激著遊戲行業對買量的追求,據中國音數協遊戲工委的數據顯示,2018-2020,國產遊戲買量占流水比例從23%上升至34%。

不過從2019年開始,買量模式就逐漸顯露出了劣勢,市場競爭愈發激烈,獲客成本逐漸上漲,越來越多的公司感受到買量模式的末路。據DataEye研究院2020Q4-2021Q2的調研顯示,中小遊戲公司買量已經進入自2015年以來最為嚴峻的階段,騰訊、網易、阿裏等巨頭大廠在2020下半年開始全面進軍廣告市場,也對傳統買量模式帶來了沖擊。

與之相對的,2020年突然殺出重圍的【原神】,完全拋棄了傳統的買量思路,投入1億美元的研發費用進行原創IP的開發,並在社交平台上嘗試了更精準的投放與發行,繞過了渠道方卻收獲了移動端上線6個月10億美元的流水額,這一案例直接影響了遊戲行業對於傳統買量模式的反思。

那麽再回過頭來看三七互娛,盡管像【魂師對決】這款遊戲公司表示采取了創新性宣發方式,嘗試客製影片節目以及私域流量營運,但只不過是對傳統買量形式上的調整,從文字圖片走向影片化。據遊戲客棧數據,【魂師對決】在流量平台上累計投放創意總數達20.5萬,累計投放素材總數1.2萬,【榮耀大天使】在流量平台上累計投放創意總數達8.3萬,累計投放素材總數0.8萬,兩款遊戲投放平台均以穿山甲這家影片化廣告平台為主,可見,買量仍然是三七互娛在遊戲宣發上的主要手段。

作為遊戲板塊的頭部廠商之一,在當下仍然對買量燒錢存有執著,沒有向新模式探索的欲望,也沒有足夠做創新的勇氣,大概也是公司營收利潤下滑、股價從高點一路下跌的原因。

十年時間,三七互娛還在走割韭菜的老路

買量模式的盛行帶有一定的時代特色,手遊發展初期大多都是圍繞IP在推進,透過將端遊IP、影視劇小說IP改編成手遊,再透過多渠道買量以觸達到原本不玩遊戲的非玩家群體,也就是借IP之力開拓手遊的市場規模。

這也帶來了一種現象,就是過去市面上大部份國產遊戲幾乎都是對原有IP的改編、復刻,並且遊戲品質都稱不上良好,再配合上用各種玩法引導玩家氪金,實作短期的快速回報。不過在經歷了眾多爛遊戲的洗禮後,使用者已經不再輕易被IP、懷舊所打動,這也是買量模式逐漸實效的根本原因。

換言之,國產遊戲已經走到了內容為王的時代了,可是三七互娛今年上線的幾款新遊戲,很難說意識到了這一點。

就拿三七互娛最新7月上線的【鬥羅大陸:魂師對決】來說,本身其故事內容來自於知名的IP【鬥羅大陸】,「和動畫一模一樣」也出現在官方宣傳中,遊戲內確實做到了對原著、動畫IP的場景人物還原,部份玩家給出了肯定的評價。

然而在玩家社區TapTap上,更多的評價來自於對遊戲Bug多、「逼氪」的不滿,「千氪只配當乞丐,萬氪只能是平民」、「畫風建模都很好打擊感既能特效也可以,但遊戲不是好遊戲,純粹就是圈錢的」、「聽說Bug多我只碰到一個,但就這一個也很鬧心了」……這樣的評價比比皆是。

不少玩家都反饋,玩了幾天後遊戲難度直線上升,角色等級提升、魂環提升都非常困難,比如高級副本打不過需要提升魂環,但更好的魂環只能刷高級副本或者氪金獲取。也就是透過遊戲關卡難度的設計,引導玩家花錢消費,不花錢就永遠只能體驗有限的遊戲。

盡管【魂師對決】這種「逼氪」式的設計並不只是獨家,但忽略遊戲性一心向「錢」看,足夠說明三七互娛對於遊戲內容的理解還停留在行業發展初期的思路上。

有意思的是,在半年報中三七互娛還特別強調,【魂師對決】是公司對「精品化」理念的深度延伸,有透過全景3D特效、即時無縫晝夜切換、動態體積光追蹤等技術1:1完美還原動畫名場面,也有多維度玩法設計以及溫度性社交體系的構建。也就是研發的錢和技術都放在圍繞IP的表層上了,真要談遊戲品質,只能問問玩家的錢包如何了。

而除了【魂師對決】,今年1月上線的傳奇類叠代遊戲【榮耀大天使】也是完全繼承了傳奇類遊戲的糟粕,掛機就能玩沒有遊戲性,並且同樣是不氪金就掉隊,就算請來了迪麗熱巴、孫紅雷做代言人,也還是讓遊戲在上線不到半個月,就在iOS端免費遊戲榜上跌出20名;今年3月上線的【鬥羅大陸:武魂覺醒】,也是與【魂師對決】有異曲同工之妙,賣點在配音立繪上,至於其他的都以引導氪金為主,因為有大IP的支撐,讓遊戲在1個半月後才跌出iOS端免費遊戲榜的20名。

從這可以看出,盡管三七互娛已經在行業摸爬滾打了十年,但在遊戲研發制作上仍然是低創新性,對知名IP、傳統模式存有強依賴,這樣的遊戲內容再搭配上對買量模式的執著,到底還有多少情懷使用者能成為公司無限收割的韭菜呢?

泛文娛生態成果良好,但它的底色還會保持在遊戲上嗎?

註重買量、忽視遊戲品質,是當下遊戲行業的通病,隔壁的完美世界也和三七互娛一樣陷在相同的套子裏。市場的消極聲音和市場規模的天花板,三七互娛不是沒註意到,只是公司選擇從其他路徑來尋找新的可能性。

其一是海外市場,半年報顯示,三七互娛海外業務營收達20.45億元,同比增長111.03%,海外發行的移動遊戲最高月流水超5億元。其中三七互娛今年推出的三消+策略遊戲產品【Puzzles&Survival】截至6月,最高單月流水超2億元,累計流水超10億,讓公司對於海外業務有了更強的信心。

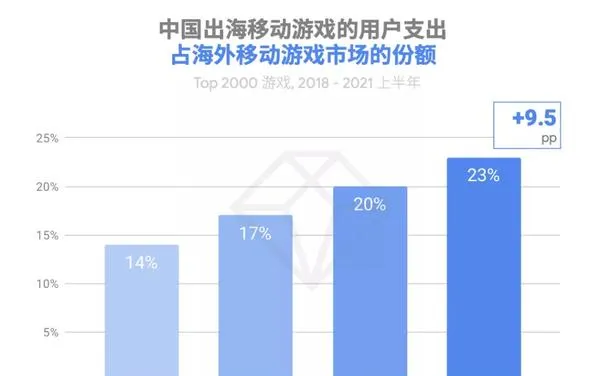

國內買量不行就放眼海外,是不少遊戲公司的通用辦法,國產手遊出海也早不是個新鮮的話題。2019年就有報道顯示,中國手遊在海外市場占比超過15.8%,Google與App Annie聯合釋出的【2021年移動遊戲出海洞察報告】也顯示,上半年中國移動遊戲海外支出達81億美元,市場達到了23%的份額。

出海的好處之於三七互娛,大約也只是繞過了手握重渠道的友商,以及享受海外移動遊戲處在發展初期的紅利,但遊戲最終的本質一定是回歸內容本身,如果只是在海外市場復刻中國移動遊戲發展的路徑,那麽在騰訊、網易、世紀華通、完美世界等頭部公司也都在布局的出海賽道下,三七互娛的成績可能也難超越國內現在的自己。

除了出海賽道,三七互娛的另一條路就是泛文娛生態。三七互娛透過投資、收購等方式已經涉及到影視、音樂、藝人經紀、動漫、VR/AR、文化健康、電競、社交、消費多個領域,搭建泛文娛生態的核心思路,既是對IP模式的延伸,也是借助投資標的開辟多元化的業績入口。

目前來說,三七互娛在文創領域的投資成果都還算良好,藝畫開天在2019年估值漲了24倍,也拿下了【三體】的動畫改編權,投資了多家影視制作公司,並參與出品了【無問西東】【少年的你】【清平樂】等影視作品,同時透過投資旗下擁有Sir電影、毒舌電影、肉叔電影等自媒體品牌的有好戲網絡科技,掌握了一定的輿論市場話語權。

只不過,在當下被熱議的「元宇宙」話題上,三七互娛沒有太多的跟進,至於與遊戲有更強關聯的VR/AR,雖然三七互娛早在2016年就開始布局,但其投資的加拿大VR遊戲工作室Archiact與國內的天舍文化,都尚未做出殺出市場的爆款VR遊戲,更多還停留在對VR遊戲內容的探索上。

總體而言,三七互娛在非遊戲側的投資目光是精準的,文創領域中三七互娛的形象越來越清晰,但在「本職」的遊戲領域,或許已經顯現出了與時代脫節的現象,遊戲內容延續老套路收割玩家、不重視遊戲品質與創新性等等。同時需要註意的是,國內的遊戲市場不只有移動遊戲,在非移動遊戲領域三七互娛至今都沒有足夠成功的動作,這也讓遊戲玩家在談到國內遊戲大廠時會忽略三七互娛這一品牌。

做頁遊起家的三七互娛,經過十年發展走到A股遊戲板塊的頭部確實不易,但如果還是保持著當下對遊戲內容的態度,下一個十年後三七互娛或許就不再與「遊戲」有關了。

*原創文章,轉載需註明出處