你有多久沒開啟過電視了?

在多娛樂終端並列的當下,電視已經逐漸從家庭中心的位置上走下,更多的是一種擺設或者說是裝飾。一些多場景化的套用,比如「桌布」,也只是為了好銷售而無奈開發出的一種功能。

從去年的終端市場數據來看,全球電視市場品牌整機出貨量創下近十年來的新低點。在縮減的市場,各家品牌之間的競爭也更為激烈。與此同時,更多的存量電視也在家中吃灰,中國的電視開機率已經急速下降到2022年的不到30%。

一個有意思的現象是,在銷量逐漸下滑的背景下,電視市場的零售額卻幾乎保持了穩定。在這背後,則是電視產品結構升級,以及上遊面板廠商經營性調整後的結果,彌平了銷量下降帶來的損失。

從一季度目前已有的數據來看,整個中國電視市場仍處於恢復期中,不同機構之間的判斷也不盡相同。不過,有一點可以確定的是,那就是電視大盤的銷售額是持續增長的。

「2024年,針對歐洲杯和奧運會等重大體育賽事的大屏促銷,疊加「以舊換新」,這將會是今年中國電視市場的兩大拉動力」,洛圖科技(RUNTO)TV產業鏈研究總監王先明對鈦媒體App說道。

這屆年輕人不愛看電視了

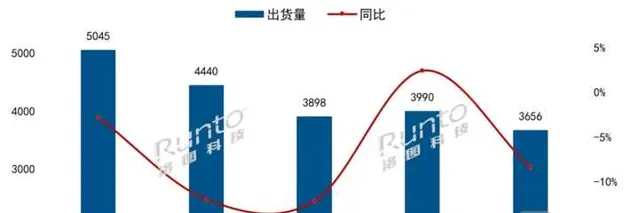

在去年年底鈦媒體App的復盤中就指出,國內電視市場收窄,產品升級外,更多的品牌開始卷向海外尋增長。根據洛圖科技(RUNTO)釋出的【全球電視品牌市場出貨季度追蹤(Global TV Brand Market Shipment Quarterly Tracker)】數據顯示,2023年全年,全球電視市場品牌整機出貨量達到2.01億台,同比2022年下降1.6%,創下近十年來的新低點。

圖片來源:洛圖科技

中國市場亦是如此,2023年全年,中國電視市場品牌整機的出貨量為3656萬台,同比2022年下降8.4%。其中,上半年微降0.5%,下半年降幅擴大到14.3%,每月的同比降幅均在10%以上,年內最後一個月更是破了-20%。

即便是在大促期間,也並未激起消費者的購買欲。2023年的「618」和「雙11」,零售總量同比分別下降了近10%和超過20%。

當下電視市場所出現的困境,是每一款消費電子終端都會遇到的周期問題。不同於興盛時期,客廳的功能已經發生轉變,使用者的娛樂方式也有了叠代。在碎片化閱讀的時代,電視不再是剛需,開機率也不斷的下滑。

根據前瞻產業研究院釋出的【2024年中國智能電視互動新趨勢報告】顯示,中國的電視開機率從2016年的70%下降到2022年的不到30%。

需要指出的是,上述所說的客觀環境的變化,只是開機率下降的一部份原因。相比較國內,國外的下降則並沒有那麽明顯。

對此,TCL創始人、董事長李東生也提出,從中國高畫質顯示產業的基礎條件、硬件來看,我們是領先的,為什麽中國電視開機率這麽低呢?這些問題需要社會各界一起思考,共同尋找原因。

「希望相關部門以及產業能夠找到存在的問題和困難並進行解決,要想辦法破局,增加電視使用者的開機率,增加電視內容吸重力,讓更多的社會資本願意投到高畫質顯示產業,讓該產業成為中國高質素發展的重要組成部份。」

AI不是解決問題的當下最優解

目前,隨著AI技術的快速發展,消費電子迎來了新一輪發展機遇,PC和手機廠商大談與AI的融合以及到來的AI革命。IDC預計,2024年中國市場上搭載AI功能終端器材將超70%,AI終端占比將達55%。不過,在電視端,目前並未看到更為深入的融合。從今年的AWE上展現出的產品和戰略來看,電視和AI的融合還在探索期。

TCL實業技術長孫力對鈦媒體App表示,現在AI很熱,是一個萬金油,哪都能用。大模型對使用者意圖理解得非常好,也是一個很好的增量。但是,現在談到AI範式,更多是講軟的和虛的東西,而我們消費者使用的東西是以實體存在的。

一名行業分析師告訴我們,現在各家都在積極探索AI與家電的結合,但是不同於手機等終端,家電有著自己獨有的內容,在與AI技術結合的過程中也要考慮原有產品的運作模式和功能特點。如果不以使用者體驗為中心去融合AI與傳統家電技術,只會制造出更多的累贅功能。

談及如何提升開機率的問題,GfK家電事業部資深分析師Zoey He對鈦媒體App表示,搭載合適的內容系統,運用AI進行內容推薦,提升使用者的使用體驗;減少開機廣告等被詬病的內容;創設使用場景,例如針對遊戲電視,考慮在電視系統中內建遊戲,或者銷售時進行聯合銷售(聯合switch等)。

鈦媒體App認為,電視不同於手機和PC,其大屏的內容決定了對使用者的第一吸重力還是顯示和內容,AI不是目前的最優解。一方面是要提升顯示質素,電視的觀看體驗是要遠勝於螢幕更小的手機和平板,但做到更細膩的畫質,是很多品牌欠缺的。

另一方面,則是內容和互動體驗方面,比如讓電視的使用操作更加簡單,內容選擇更加直觀便捷,進一步加強人機互動操作,做到「想看即所看」。

洛圖科技(RUNTO)TV產業鏈研究總監王先明也指出,「建議加強電視與’小螢幕’的互聯互通,使得操作使用更加方便,比如‘一碰即連’。只有電視操作更加簡單化、人性化,取消套娃收費、開機廣告等各個頁面的廣告彈窗,才能讓消費者重新拉回電視面前。」

雙向疲憊,電視卻更貴了

電視市場的「窘境」還要持續較長一段時間,鈦媒體App從多家機構得到的數據表明,目前一季度國內電視市場的表現仍是起伏不定。

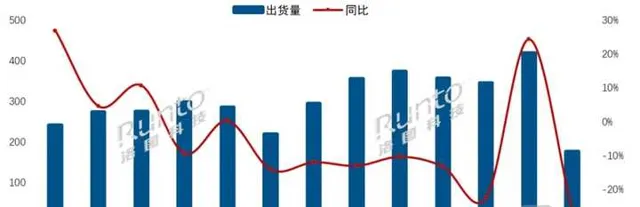

圖片來源:洛圖科技

洛圖科技(RUNTO)釋出的報告顯示,今年1月份的電視出貨量超過了去年的任意一個月,但是2月份則同比大幅下降26.6%,環比亦下降57.8%,出貨量也達到了過去13個月的最低。排除兩年春節錯位的影響,2024年1-2月的累計出貨總量為596萬台,較2023年同期增長3.1%。

GfK分析師指出,三月的話,市場相對於去年同期可能會有所回落,這主要是因為兩個方面原因,一方面去年同期在2022年疫情後徹底開放時,彩電市場滯後的銷售需求在上半年得到快速釋放,導致去年3月的基數比較高。

另一方面,以舊換新的政策出台,全國各地都在陸續推進,當下市場處於觀望狀態,因此市場的增長應該會相對推遲。另外,受促銷季等消費節奏的影響,應該會在後期發力。

對於今年國內電視市場的表現,機構之間的預期也有所差異。但是,有一點達成共識的是,電視的銷量額會增長。根據洛圖科技(RUNTO)線上監測數據,2024年1-3月,中國電視市場線上公開零售渠道(不含抖快等內容電商)的零售額大幅上漲超30%,均價約2809元,同比上漲24%。

奧維雲網(AVC)消費電子事業部總經理翁振華也指出,根據一二月份市場表現來看,我們認為今年一季度彩電整體市場的銷額同比表現要好於銷量同比表現。

銷售額增長的背後,並不是銷量拉動,而是電視賣得更貴了。在固有的商業認知下,銷量不好最直接的解決方案是降價促銷。的確,在過去的很長一段時間裏,多家品牌打起了價格戰,也最終的結果並不如人意。從去年開始,電視市場反向行之,價格不斷上漲。

這裏面主要是兩個因素在推動。其一,是電視市場的結構升級,中國市場大尺寸化趨勢不斷向上升級,以75寸和85寸為代表,一季度線上市場零售量同比增幅分別達到71.4%和193.0%。

GfK家電事業部資深分析師Zoey He透露,以75寸彩電為例,根據GfK中怡康零售監測,2024年1月線上的零售量份額達到了22.4%,較去年同期提升了8.0個百分點。85寸和86寸彩電產品零售量份額達到8.3%,較去年同期提升了4.8個百分點。

圖片來源:洛圖科技

其二,面板價格的居高不下也是關鍵原因。從供給端看,面板廠當前已經轉為靈活控產策略,在多重有利因素的共同推動下,面板價格上漲態勢得以延續。數據顯示,4月,各尺寸將維持3月漲幅,中小尺寸將上漲1-2美元,中大尺寸將上漲3-5美元。此輪漲價至少進行到5月,各尺寸將陸續達到前期高點。6月份之後,則需要觀察中國618大促的市場表現。

「這背後的主因仍然是受到面板的供需關系轉化而引起的。面板價格強勢上漲,市場處於賣方市場。而目前中國大陸廠商的全年出貨量占到了全球市場近70%份額」,洛圖科技(RUNTO)TV產業鏈研究總監王先明對鈦媒體App表示,「與此同時,中國面板廠的策略變得成熟。主力廠商的經營理念由之前的‘滿產滿銷’轉向‘以銷定產’。從今年2月春節期間面板大廠歲修2周,高世代面板產線的平均稼動率不到50%,直接導致2月份面板供應大打折扣,而此時品牌廠則在大幅加單中,但並不能得以完全滿足。」

或許有人會有疑問,市場需求量縮減,電視終端價格還上漲,會不會導致銷量更差?這點要從多方面考慮,從終端廠商側來看,價格的上漲是上遊成本上漲導致的,價格戰非良性競爭,透過提升品質提價會更有利於市場的迴圈。作為面板廠商來說,經營性調整將會是未來很長一段時間的策略,否則只會困在下行周期內。

對於使用者端,在新一代年輕消費理念下,他們更看重優質的體驗。還是上文說到的那樣,顯示與內容是讓電視奪回客廳中心的關鍵。另外,今年是體育大年,歐洲杯和奧運會等重大體育賽事疊加「以舊換新」,將會是今年中國電視市場的兩大拉動力。

「根據以往規律可以發現,體育賽事集中舉辦的當年,對於彩電行業均有不同程度的積極拉動作用。而在多重有利因素的共同推動下,面板價格上漲態勢也得以延續」,奧維雲網(AVC)消費電子事業部總經理翁振華如是說。