养老金要大变天,2024年,养老金制度将要并轨,体制内和体制外一样,意味着体制内的退休人员比普通企业职工多领养老金的优势就要消失了?

今天的内容可以说事关每一个人,可先点赞再看,划走就找不到了。

在很多人传统的印象中,公务员、国企职工退休金要比其他普通人更高。

分别于我国的社保养老金原先实行的双轨制,同样工作年限和缴费基数,有些体制内的公职人员社保退休金可以有七八千,而体制外其他企业职工只能领到三四千,主要有三个原因,第一,视同缴费年限的社保费用由政府财政承担,所以多了过渡性的养老金。第二,多缴多得很多福利,好的单位是按照100%甚至300%的基数来缴纳养老保险,交的多自然领的多。第三,很多体制内的企业还有额外的企业年金,退休之后还能多领一笔钱。

那么2024年养老金制度一旦定轨,采取同样的缴纳和领取方式,就意味着体制内外的基本养老金未达得到统一,另外说明一点。这里说的体制内包括行政机关单位,就是我们理解的公务员,也包括事业单位,比如学校、医院,还包括国字头的大型企业。

不同类型的单位也有一定的区别,由于时间关系,我们就统称体制内。

其实并轨是早在2014年就发布了,为了确保平稳过渡,机关事业单位有十年的过渡期,那么很多人会关心一个问题,对于在过渡期不同阶段退休的人,养老金到底是什么标准发放呢?要想清楚这个问题,我们先把所有人分成三类,老人、中人和新人。

老人指的是2014年10月前已经退休的人,采取老人老伴养老金不受影响。我们着重来看中人和新人的待遇。中人指的是2014年10月前参加工作,2014年10月之后退休的人。

中人又分两类,一类是过渡期内退休的人,一类是过渡期结束再退休的人。

过渡期内退休养老金计算采取新老办法对比的方式,也叫保定限高。

什么意思呢?如果按老办法计算结果比新办法高,就按老办法来发放,相当于待遇不受改革的影响,如果新办法的计算结果比老办法高,那就每年补发10%,直到2024年完成补发100%。

假设老王2022年退休,按老办法计算养老金为5000元,新办法计算为6000元,那么2023年补发90%,也就是每月补发900元,2024年补发剩余的10%,也就是100元,并从过渡期结束后按6000元的标准继续领取养老金。

而机关事业单位2024年后退休的中人和新人,养老金将完全按照新办法计算,也就是和企业退休人员一样。

这样的话,这部分的养老金到底是多领还是少领呢?这个时候才是真正意义上的并轨制。

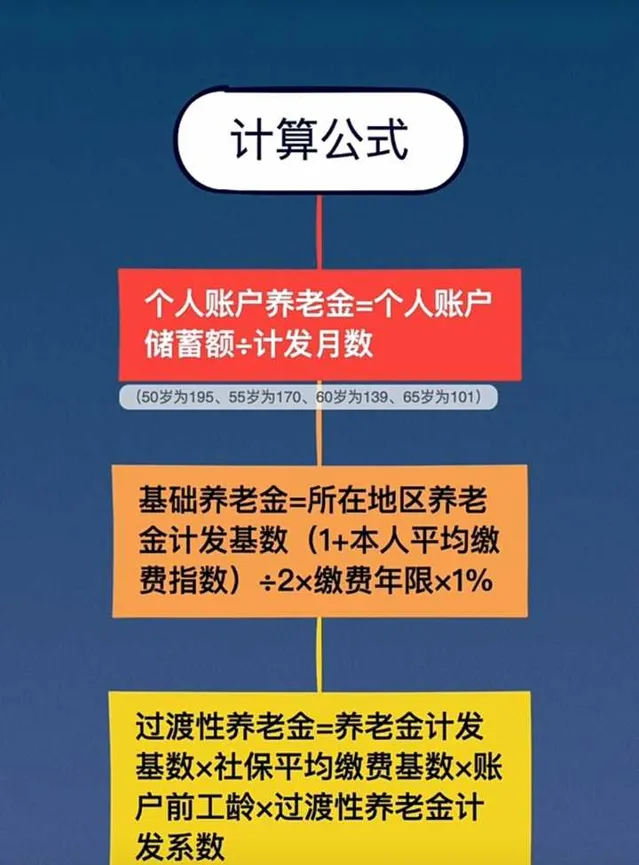

养老金由个人账户养老金、基础养老金组成,有视同缴费年限的退休人员,还有一笔过渡性的养老金。

个人账户养老金等于个人账户储蓄额除以计发月数,基础养老金等于所在地区养老金计划基数除以二乘以缴费年限再乘以1%,过渡性养老金等于养老金计发基数乘以社保平均缴费基数乘以账户前工龄,再乘以过渡性养老金计发系数。

可以看出,即使2024年之后完成并轨,也并不意味着体制内外就完全一样。

归根结底,养老金的多少和个人的缴费情况密切相关,多缴多得,长缴多得。一般来说,机关事业单位缴费基数高,工龄更加连续,还有各种隐性福利,相比企业有更多的优势。虽然采取的公式一样的,但计算出来的养老金可能还是要更高一些。

现在是个大环境,且不论金额的高低,稳定就已经胜过一切了。

其实无论是否并轨,社保基金的压力都会越来越大。

随着人口老龄化的加剧,养老逐渐成为一个社会问题。预计23个年左右,我国60岁以上的老人将突破四个亿,超过总人口的30%,进入重度老龄化社会,养老只靠社保退休金一定是不够的,所以很多人想通过理财的方式提前给自己准备养老金,股票基金把风险太高,担心会亏掉本金,银行定存呢,利息一天比一天低,烦死了。

如果手上有一笔钱,想自己给自己规划一份养老金,作为社保的补充,年金保险无疑是最合适的选择,因为商业养老年金具备这么几个特质,

第一,能够确保本金安全。保险法对人寿保单的兜底机制和年金合同的保证领取规则,年金保险的本金几乎不会有任何损失。

第二,收益确定。到了约定的年龄,每年或每月能够保证拿到手的钱是固定不变的,直接由合同约定,不受市场波动的影响。

第三,提供终身现金流。养老年金最大的优势就是源源不断,每个月雷打不动到账,和社保退休金一样,可以活多久领多久,这个月花完了下个月还有。

第四,强制储蓄,要社保给自己准备的这笔养老金将来一定用在自己身上,在资金增值期间,账户就不能太灵活,否则很难保证资金不会因为一些不可抗力而被挪用。很多人说年金险的收益不高,但如果加上无风险收益这个前提呢?其实目前一些优秀的产品能够达到长期3.5%%左右的复利收益,远高于同期的银行定存利率,已经成为稳健理财的天花板了。

利率下行是一个必然的趋势,受利率持续的降息,经济减速,投资风险加大,储蓄险的定价利率也会趋于保守。

随着保险公司在投资端的压力越来越大,也有推风说保单的定价利率会从3.5%降到3.0%,那么今后在购买年金险,同样的领取金额缴费会越来越贵,或者同样的本金投入领取的金额将会更少。现在放点把钱存入会更划算。

一年前很多人错过了4.025%的养老年金,相信几年后你也一定会怀念现在市场上这些预定利率还有3.5%的热销产品。

今天就聊到这里,如果觉得内容有用可以私信我交流