最近朋友送給星空君一個倍輕松的眼部按摩儀,對於她為什麽在眾多品牌中選擇了這個,答案是因為代言人。

可見現在消費電子品牌想要出圈,竟然不是依靠過硬的技術,而是更多地透過宣傳推廣,依靠代言人及其粉絲力量開啟局面。

如今各家小型家用按摩儀競爭激烈,如果僅僅只依靠代言人的影響力,而沒有亮眼的技術實力,很難想象未來的路怎樣走下去。

言歸正傳,雖然倍輕松(688793.SH)這家公司2021年才上市,但成立已有20多年,號稱科創板健康智慧硬體第一股。

01

中報業績下滑,上市即顛峰

起初倍輕松的第一款產品是眼部按摩儀,並取得了醫療器械品質管理體系認證,後來逐漸推出頭部、頸部按摩儀以及智慧艾灸盒。

隨著中國居民人均可支配收入的增長、人們健康意識的增強,中國已成為全球按摩器具市場需求增長最快的地區之一。2016-2022年,中國按摩器具市場規模由 106億元增長至150億元。

並且在按摩器市場快速增長的同時,物聯網技術越來越成熟,帶動按摩器進入智慧化領域。

倍輕松的按摩器同樣在不斷升級,可以透過簡單的語音指令解放雙手,這也意味著按摩器的技術發展將進入一個新的階段。

但今年上半年由於消費需求波動,線上線下消費受到較大抑制。

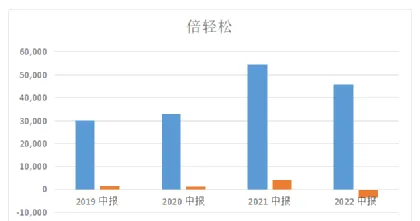

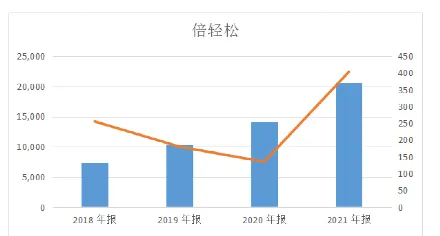

公司實作營收4.58億,比上年同期減少15.65%;歸屬於上市公司股東的凈利潤虧損0.35億,同比減少185.72%。

營收和利潤雙雙下滑,究竟發生了什麽導致上市即巔峰?

首先,倍輕松的產品主要是按摩器、艾灸盒、經絡槍等人員攜行式家用健康產品,但實際上是非生活必需品。

在居民總體消費意願下降期間,這類非生活必需品難免面臨銷售難的問題,尤其線下實體店受大的沖擊更大。

今年上半年,線下門店共202家,較2021年底增加16家。但線下渠道營業收入 1.28億,同比下降38.94%。

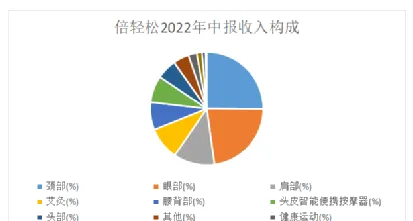

其次,產品結構比較單一,缺乏護城河。

為什麽這麽說?

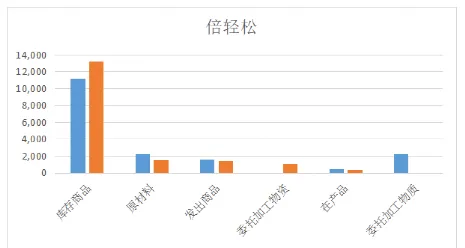

因為眼部和頸部產品貢獻的營收已接近總營收的一半,而其他產品還未形成氣候。

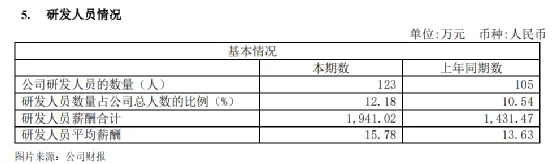

為了拓寬產品線,倍輕松將中醫與科技結合,推出艾灸等產品,因此研發投入較上年同期增長800多萬,增幅達38%。

並且研發人員的數量占比上升,研發投入占營收的比重達到6.61%,遠超行業平均水平3%。

緊跟市場需求、加大研發力度不斷推出新產品,都暗示著目前的產品遠遠無法滿足消費者多樣化的需求。

護城河尚未穩固,又怎麽經得起考驗?

最後,透過請代言人、加大宣傳力度來提升品牌影響力,很可能因推廣結果不達預期而拖累盈利,招股書中也曾提到這一風險。

02

存在的財務風險

1、銷售費用率較高

倍輕松的銷售模式主要有線上直銷、經銷和線下直銷、經銷,其中線上收入占比接近60%,幾乎覆蓋了國內主流電商及社交平台。

隨著線下門店受疫情沖擊不斷,銷售模式從線下為主、線上為輔逐步調整為線上和線下雙渠道融合互動的新零售模式。

也就是將線下直營門店與直播結合,讓導購與顧客實作線上觸達與服務,以線上流量反哺線下渠道,從而提升線下門店的曝光率。

但由於公司直銷模式占比較大,線上平台的推廣費和線下門店的租賃費、銷售人員的薪酬支出持續上漲。並且為了加大直播電商投入,還在北、上、杭、深等地組建直播團隊,提升自播比例。

另一方面,透過請代言人的方式帶動其粉絲的消費能力,眾所周知,代言費也是一筆不小的開銷。

今年上半年銷售費用接近2.3億,占營收的比重約50%,遠高於行業平均水平,甚至高於小家電龍頭蘇泊爾和科沃斯。

銷售費用的高額投入沒能帶來營收爆發式增長,卻在一定程度上拖累了凈利潤。

2、存貨跌價風險

倍輕松的存貨主要是庫存商品、原材料等,其中庫存商品占比75%左右,主要是為及時滿足消費者訂單需求,減少因產品缺貨而造成的損失。

此外,由於工廠生產產品需要一定的備貨周期,為應對「雙十一」等銷售高峰,及時響應電商平台組織的各項促銷活動,需要提前備貨以降低銷售旺季出貨延遲的風險。

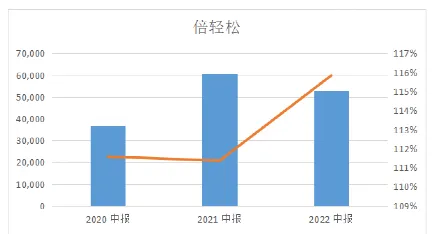

因此存貨余額持續上升,截止今年上半年底,已達到1.75億,確認的減值損失約219萬。

目前存貨占總資產的比重較高,約為20%,若產品滯銷、原材料積壓或產品價格下跌,均可能導致存貨發生減值、影響盈利。

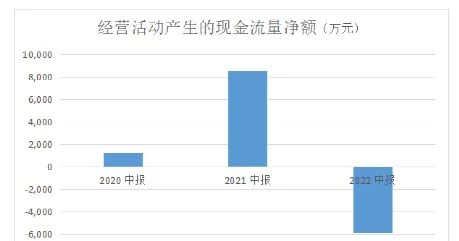

並且從倍輕松近3年的現金流來看,已經出現了一些苗頭。

03

收現比是什麽?

今年中報經營活動產生的現金流凈額大幅降低、甚至為負數,意味著購買商品、接受勞務支付的現金流遠大於銷售商品、提供勞務獲得的現金流。

唯一的安慰是目前收現比大於1,說明當期收入能全部收到現金,並且還能收回以前期間的應收賬款。

什麽是收現比?簡而言之,就是銷售商品和提供勞務收到的現金與營業收入的比率。

通常該比率是剔除應收賬款對公司的影響後,從現金流入的角度反映銷售收入的真實情況。

雖然收現比達標了,但因為備貨等原因導致經營現金流凈支出,資金周轉方面多少會有些捉襟見肘。

那麽先發上市募集的資金又投向哪裏了?

04

募集資金用途

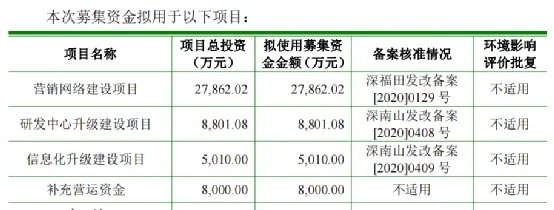

上市時,倍輕松打算投入4.96億募集資金用於行銷網路建設、研發中心升級及資訊化升級等。

實際募集資金扣除發行費用後約3.59億,因此調整了計畫投資總額。截止今年上半年末,累計投入1.88億,投入進度為52.39%。

其中用於行銷網路建設的資金占比約42%,該計畫計劃在全國各地新設248家直營門店,進一步擴大行銷網路布局。

目前倍輕松在北上廣深等大城市的機場、高鐵等交通樞紐設有門店,未來將繼續拓展這類交通樞紐的門店,同時在商場加大布局力度。

05

總結

上市一年多,因備貨、建設計畫等各項開支導致現金流緊張,上市時募集的資金還未完全投入,倍輕松就開始借款了。

半年報營收、凈利潤同比下滑說明今年的日子仍然比較艱難,高額的銷售費用率、存貨跌價風險都是盈利路上的絆腳石。

然而在2021年歸母凈利潤約9100萬的情況下,倍輕松居然大額分紅6600多萬,分紅率高達72.87%。

大股東實際控股50%左右,難道只顧眼前,不顧將來?