在全球能源升級轉型的大背景下,熱泵市場近年保持高速發展。而2022年初俄烏地緣沖突突發導致歐洲油氣價格飆升,疊加政策刺激推動,短期內歐洲熱泵需求爆發。下面我們就熱泵的概念分類、技術優勢、產業鏈梳理、中國發展現狀、政策相關、國內外市場環境、相關公司及前景預期等多個角度深度解析熱泵行業發展。

一、概念及分類

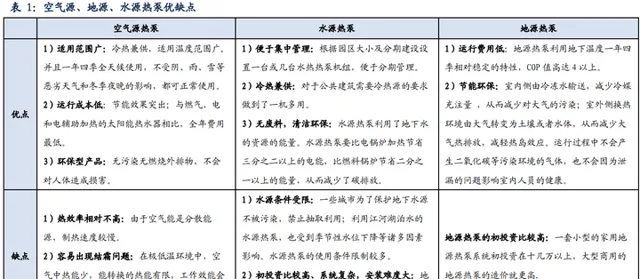

熱泵是一種由電能驅動能夠高效利用低品位熱能的加熱裝置,熱泵機組可從自然界中吸收熱量,經過熱泵的「搬運」(電力做功驅動熱泵),獲得可用於生產、生活的熱能。熱泵的熱效率通常可達300%-400%以上,即1度電至少搬運3-4度電,其熱效率比直接制熱的電熱水器、燃氣鍋爐采暖等高出幾倍,且幾乎無汙染。因此,推廣熱泵是大力推動節能減排、助力全球「碳達峰、碳中和」的最重要路徑之一。目前市面上常用的熱泵可以主要分為三類——空氣源熱泵、地源熱泵、水源熱泵。

1.空氣源熱泵:從空氣中吸熱

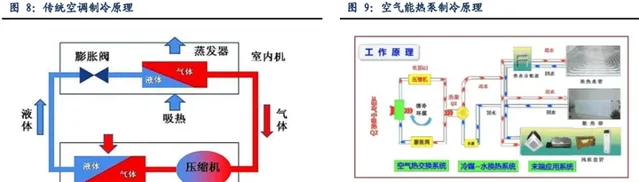

空氣源熱泵是按照「逆卡農」迴圈原理工作的。透過壓縮機系統運轉工作,吸收空氣中熱量制造熱水。具體過程是:壓縮機將冷媒壓縮,壓縮後溫度升高的冷媒,經過水箱中的冷凝器制造熱水,熱交換後的冷媒回到壓縮機進行下一迴圈,在這一過程中,空氣熱量透過蒸發器被吸收匯入冷媒中,冷媒再匯入水中,產生熱水。透過壓縮機空氣制熱的新一代熱水器,即空氣源熱泵熱水器。

按照熱輸配物件的不同,空氣源熱泵又可分為有「空氣-空氣」和「空氣-水」兩種。而由於用水作為換熱媒介,對於人體感受上更為溫和、舒適,因此「空氣-水」熱泵被更廣泛推廣和套用。

2.地源熱泵:從土地中吸熱

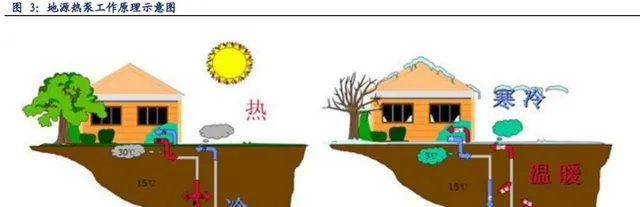

由於地表淺層溫度受大氣影響小,其溫度常年維持在16-18度(以實際地方為準),遠高於冬季室外溫度,又低於夏季室外氣溫,所以以地源為冷熱源的地源熱泵系統,不僅突破了傳統空調系統的技術障礙,而且還大大提高了空調的執行效率。優點:適用於地熱資源豐富的地區,如部份北歐國家等;缺點:需打孔深入地下埋管,工程復雜,長期從土地吸熱易形成凍土。

3.水源熱泵:從水中吸熱

水源熱泵是利用地球表面淺層的水源,如地下水、河流和湖泊中吸收的太陽能和地熱能而形成的低品位熱能資源,采用熱泵原理,透過少量的高位電能輸入,實作低位熱能向高位熱能轉移的一種技術。夏季高溫,將建築物中的熱量轉移到水源中,達到制冷的效果。冬季就從相對穩定、溫暖的水源中提取能量,提升溫度後送到建築物中,以達到制暖的效果。同樣,按照熱輸配物件的不同,水源熱泵又可分為有水-空氣式熱泵和水-水式熱泵兩種。優點:適用於河流資源豐富的地區;缺點:受環境限制,若河流較小或不流動,長期吸熱易造成結冰。

4.小結

空氣源熱泵是目前最成熟、最經濟、最容易實作的方式,自然也最利於大規模普及。

二、與傳統冷暖空調相比優勢

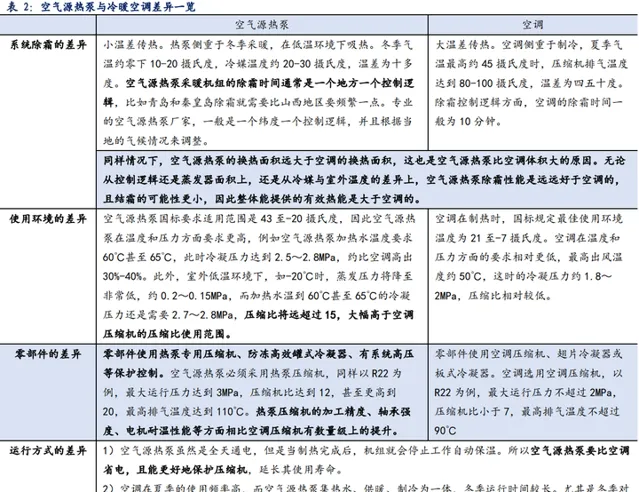

熱泵的技術脫胎於冷暖空調的壓縮機-冷媒系統,而空氣源熱泵的COP(熱效能轉換)普遍為300%以上,即1度電可帶3度電甚至更多,而傳統空調直接用電加熱/制冷COP/EER僅在100%上下,即空氣源熱泵在日常家用制熱、制冷時用電量約僅為空調的三分之一。

熱泵的原理是利用電能驅動熱泵吸收空氣中的熱量,其初始熱能來源於空氣中,與鍋爐、電加熱器等制熱裝置相比,熱泵的突出特點是消耗少量電能或燃料能,即可獲得大量的所需熱能。傳統冷暖空調不具備直接從空氣中吸收熱能的作用,熱交換過程全由電能驅動,因此使用者所獲得的熱能與所消耗的電能基本相等,COP約等於1。

與同為「逆卡農」迴圈的冷暖空調比,空氣源熱泵需要承受更高的冷凝壓力和壓縮比,帶來了更高的熱轉換效率;同時為了達到更廣泛適用的環境溫度要求,空氣源熱泵各零部件效能指標要求更高。具體而言,空氣源熱泵在系統除霜、使用環境、零部件、執行方式等方面與空調存在較大差異,因此其對零部件效能的要求更高,制造成本也相應更高。

和空調對比,空氣源熱泵除了制冷供暖外,還可兼具熱水和烘幹等功能,在相同條件下,空氣源熱泵在單位能耗、執行費用、環保等維度具有顯著優勢。

空氣能熱泵制冷與空調類似,也是利用冷媒,但熱泵機組在進行冷量交換時,不僅依靠冷媒,還添加了水路管道,以水作為二次介質來運輸冷氣。

綜上所述,熱泵產品和傳統空調系統相比的優勢主要可以體現在:

1.更高的采暖/制冷效率。

2.更舒適環保的使用者體驗。

因此,隨著產品形態的不斷完善和產品教育的推進,熱泵開始更多走進消費者的日常生活之中。

三、技術發展歷程

1.全球熱泵技術的發展

理論起源來自於英國科學家克耳文提出的第一個熱泵系統「熱量倍增器」;隨後在二戰時期,美國開始將熱泵技術用於采暖;在上世紀70-80年代熱泵執行效率大幅提高,日本普及家用熱泵空調。

2.中國熱泵技術的發展

①熱泵萌芽期(2007年之前) 1995-2005年,中國空調行業隨著經濟發展迎來機遇,熱泵型空調產量逐年上升;2006年,國內專業熱泵企業湧現,此時熱泵產品在中國的滲透率仍較低(2007年空氣源熱泵熱水器占中國家用熱水器比重不足1%,同期日本70%)。

②政策扶植期(2008-2017年) 2008年起,空氣源熱泵得到國家政策支持,空氣能行業以行業規範、技術創新撬動市場。例如,2008年【商業或工業用及類似用途的熱泵熱水機】國家標準頒布施行,2009年【家用及類似用途熱泵熱水器】國家標準正式實施執行,2014年【熱泵熱水器壓縮機】(GB/T29780-2013)正式實施,2017年空氣源熱泵技術成功入選國家重點節能低碳技術推廣目錄。同時,各級地方政府對空氣源熱泵等節能環保計畫在資金上給予補貼支持,進一步促進了空氣源熱泵產業的快速發展,大大拓展了空氣源熱泵的使用範圍。

③快速發展期(2018年至今) 近年來,霧霾危害加劇+中國節能減排工作力度加強,促使空氣源熱泵的發展速度越來越快,空氣源熱泵成為「煤改電」背景下的重要替代品,進一步推動了空氣源熱泵行業的市場發展。

四、產業鏈梳理

1.產業鏈概述

國內企業二三線整體企業核心零部件大多外采,產業鏈整體利潤率分布較均衡。

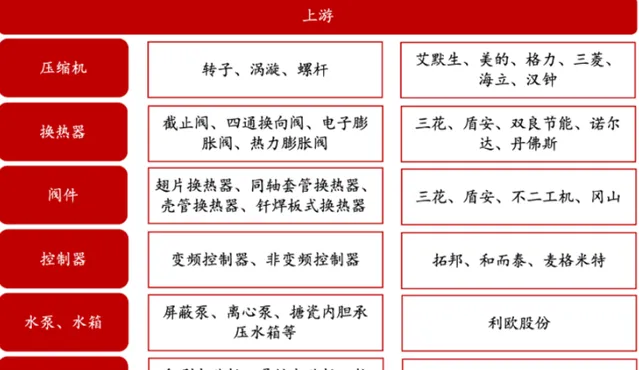

上遊-部件: 含壓縮機、泵、換熱器、控制器、閥等,其中壓縮機、換熱器價值量相對較高。

中遊-整機: 第一梯隊:三大白+芬尼;第二梯隊:熱水公司轉型+專業性品牌。

下遊-市場: 國內市場采暖+熱水;海外市場采暖+泳池。

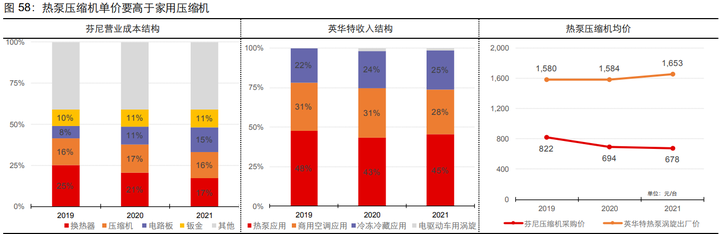

下面我們著重了解下上遊產業鏈相關。 從上遊來講,原材料成本占比高,換熱器和壓縮機是主要零件。

熱泵原材料占整體成本的86%,換熱器、壓縮機、電路板和鈑金等是主要原材料。根據芬尼招股書,熱泵受到原材料成本波動的壓力,毛利率在27-35%之間。熱泵營業成本主要為原材料成本。其中占比最大的原材料為換熱器、壓縮機、電路板和鈑金,合計占據原材料成本的69%。

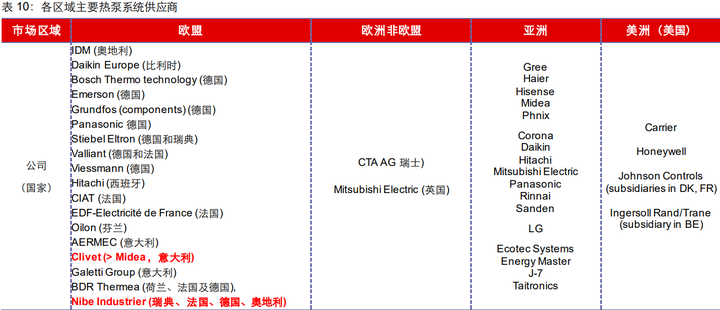

上遊零部件產業鏈及代表性企業包括:

2.相關公司

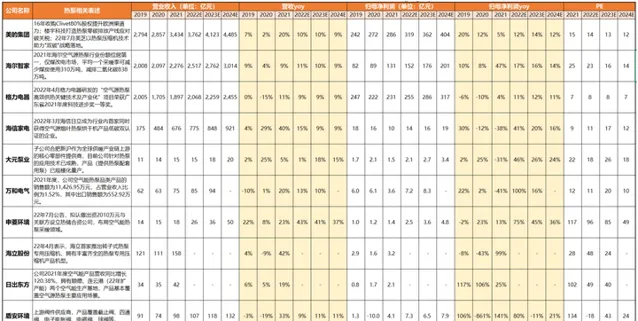

①三大白電

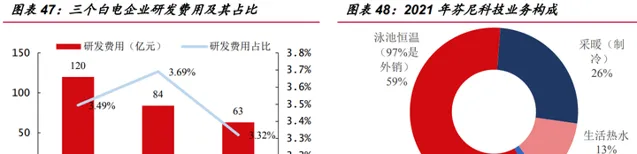

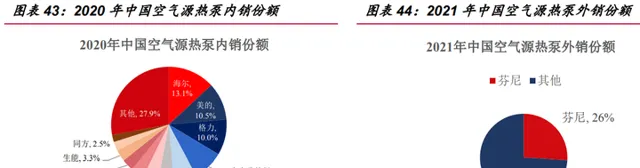

白電企業(海爾、格力、美的):熱泵技術技術需要深厚積累,海爾、美的、格力等投入大額研發,三者位列空氣源熱泵國內銷售額前三,合計占據2020年內銷額的31%。熱泵行業人才儲備不多,並且需要長期沈澱,三個白電企業收入體量大,每年投入數十上百億的研發費用,技術儲備更好。同時,面對熱泵等新興產品,國內消費者傾向於知名大品牌,白電企業在家用場景深耕多年,具備較高知名度優勢。根據金融界,22p海爾熱泵總收入達到10億元+,同比增長35%。

②芬尼科技

公司成立於2002年廣東,今年7月初遞交招股書,主營熱泵的生產和銷售,2021年收入為16.9億元。在業務上,有96%的收入源於熱泵;在銷售區域上,有68%的收入來自於海外,主要以ODM的形式出海,其中外銷產品中有82%的銷售額源於恒溫泳池熱泵。根據芬尼招股書,公司占2021年國內熱泵出口市場份額的26%,排名第一。芬尼與海外知名熱泵品牌HAYWARD、FLUIDRA等建立良好合作關系,得益於短期歐洲采暖熱泵的高速成長和國內碳中和政策,芬尼的內外銷有望獲得持續提升。

③日出東方

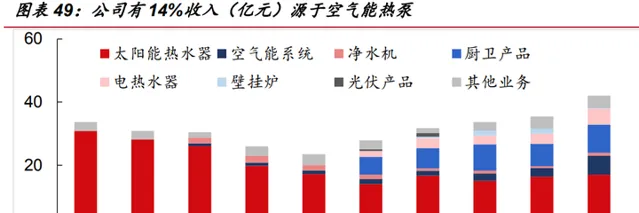

公司圍繞太陽能、空氣能等清潔能源經營熱水器、采暖等及廚電等業務。2021年及2022p公司空氣能熱泵收入分別為6.06(yoy+120%)和2.4億元,占整體收入的比例均為14%。公司2021年在限電和上遊供應短缺的背景下,空氣能熱泵供應出現缺貨現象,但2022年公司在連雲港的熱泵基地產能將進一步擴大,2022年缺貨現象緩解。隨著海外熱銷和國內碳中和政策驅動,日出東方充分受益。

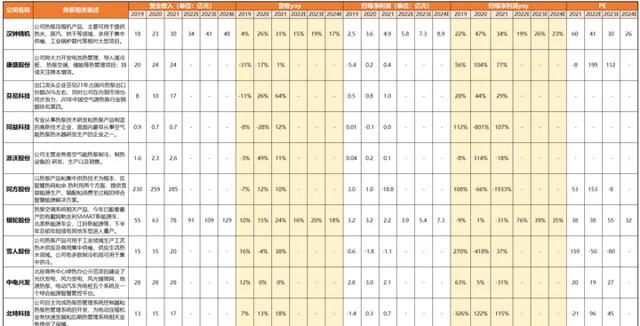

④其他相關公司

五、國內發展現狀

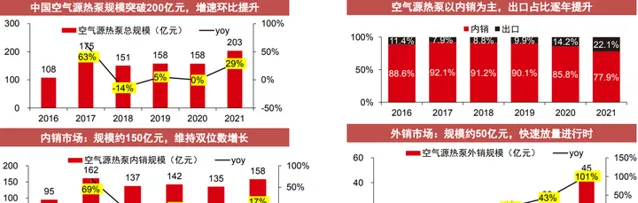

1.行業規模突破200億元,外銷步入高景氣

據產業線上數據,2021年中國空源熱泵市場總規模為203.3億元,同比增長29.0%,總銷量253.9萬台,同比增長38.1%,相比於近年來增長停滯狀態已逐步回暖;內銷市場中,熱泵熱水、采暖和烘幹的銷售額分別為55.7、55.6和14.4億元,同比分別增長13.7%、14.4%和40.3%。南方地區室內采暖的逐步推廣刺激熱泵采暖產品持續增長,未來銷售額有望超過熱水產品成為內銷主力。

出口市場表現強勁,帶動整體規模向上。 2021年出口額為44.9億元,同比增長100.8%,其快速增長主要受益於歐洲市場對熱泵需求持續提升。

2.出口以歐洲為主,景氣度有望持續

①歐洲為主要進口需求方,2021年占比大幅提升。

法國占比19%,歐洲CR4(剔除澳洲)占比45%,歐洲為主要需求方。2021年,中國熱泵對法國/義大利/德國/荷蘭出口額為150/98/60/50百萬美元,同比增長80%/200%/213%/115%。

②歐洲熱泵銷量主要源於中國,國內出口企業有望持續受益。

依據中國海關統計口徑,2021年中國出口歐洲的空氣源熱泵達106.1萬台,占中國空氣源熱泵整體出口比重為78.1%。

據EHPA數據,2021年歐洲熱泵銷量為218萬台,因此中國出口至歐洲的空氣源熱泵占總銷量比重高達48.7%,是歐洲的主要供應商,伴隨著歐洲市場高景氣延續,國內出口企業有望持續受益。

3.內銷較為平穩,政策暖風或帶動後市

①內銷較為平穩,市場集中度提升

2021年,熱泵采暖/熱水/烘幹規模分別為88/56/14億元,同比增長16/15/40%。

從產品格局看,以采暖&熱水需求為主。

從品牌格局看,CR10逐年提升,行業集中度提升。

②區域不平衡減弱,北方以采暖為主

2021年熱泵在中國東北/西南地區占比為4.3%/4.9%,相對2015年合計提升5.2%,發展趨於均衡。

南方區域以制作熱水為主,北方則以采暖為主。

六、國內競爭環境

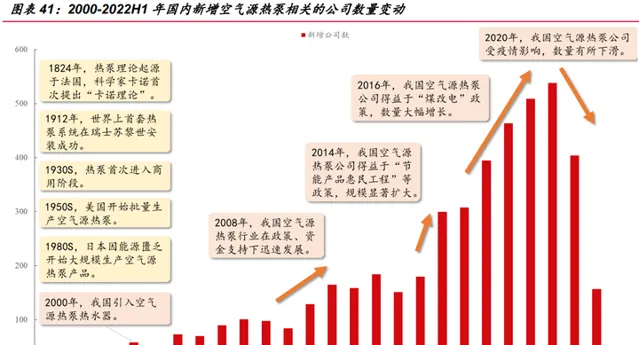

2000年,中國首次引入空氣源熱泵熱水器,標誌著中國空氣源熱泵行業的起步。相較日本、歐美,中國的空氣源熱泵產業起步較晚,但在國家政策支持和資金扶持下迅速發展,目前有500多家企業,行業競爭格局呈現新舊並立、多行業融合的特點。

由於空氣源熱泵的技術特點和套用場景,約70%的空氣源熱泵企業都是來自傳統的能源、制造、家電相關行業,而30%左右是新建的專門研發制造空氣源熱泵的企業。

在制造業相關的企業中:

1.約18%來自於能源企業

其中包含如太陽雨、四季沐歌和力諾瑞特等太陽能企業。還有少部份來自使用傳統能源的制造業(如燃煤鍋爐、燃氣鍋爐等),他們為了響應綠色環保趨勢以及跟上市場需求節奏而進入該行業。

2.有32%來源於傳統制冷空調企業

由於空氣源熱水泵利用了「逆卡農」原理,恰恰與空調變冷原理相反,兩者互逆但有許多相似之處,因此不少如美的、格力傳統制冷空調企業進入到空氣源熱水泵行業。

3.分別有8%和12%來自於燃氣熱水器企業和電熱水器企業

空氣源熱泵主要套用於熱水製造,空氣源熱泵熱水器相比於傳統熱水器更安全節能,是熱水器未來發展的一大趨勢,因此一些燃氣熱水器企業如華帝、萬康寶、萬和,以及電熱水器企業如海爾、A.O.史密斯,把握未來動向,也紛紛進入空氣源熱泵熱水器行業。

中國空氣源熱泵內銷市場呈現三大白電龍頭領跑,整體較為分散的特點。 根據產業線上【中國空氣源熱泵行業年度研究報告】顯示,海爾、美的、格力三家傳統白電企業已連續兩年領跑中國空氣源熱泵市場。2021年海爾內銷額達到22.8億,內銷量達55.3萬台,分別占比14.4%和22.2%。2020年海爾內銷額達到13.1%,美的達到10.5%,格力達到10.0%。由於行業規模不大,白電等龍頭對熱泵市場重視度不高,此外熱泵需要安裝的特性,其余大部份空氣源熱泵企業內銷份額均低於5%,呈現分散化的特點。

中國空氣源熱泵外銷市場則呈現芬尼獨占鰲頭的特點。2021年芬尼外銷額占比達到26.6%,遙遙領先。其余企業外銷額占比均不足5%,格局更為分散。

七、相關政策

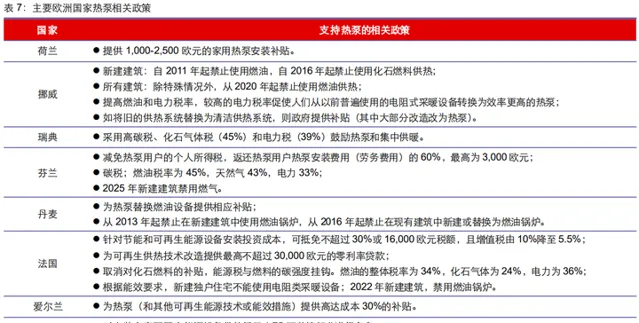

1.國外熱泵相關政策

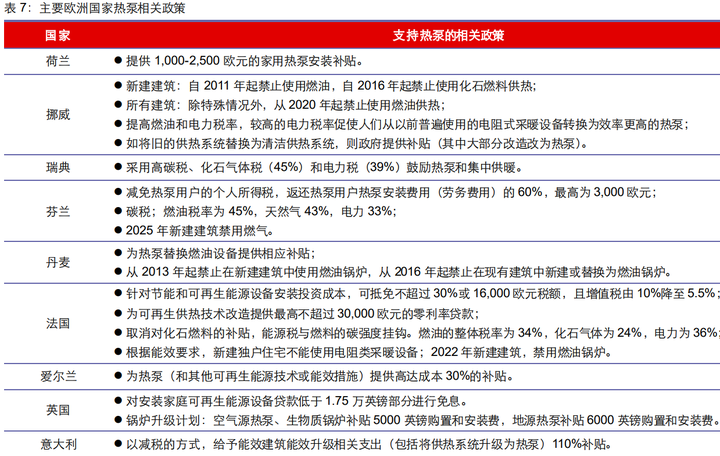

歐洲熱泵爆發與其能源轉型策略高度相關,且近兩年的疫情和地緣沖突又加速了清潔能源轉型行程,熱泵也順勢脫穎而出。2014年,歐盟透過【2030年氣候與能源政策框架】,擬將溫室瓦斯排放量較1990年降低40%,可再生能源終端消費比重提升至27%,能源效率提高27%。此後,歐盟主要成員國的能源轉型支持政策強化,熱泵作為可再生且高能效的產品,完美契合了歐洲的能源戰略,銷量也從2015年開始提速。2018年後,歐盟不斷上調能源轉型目標,隨著2020年新冠疫情爆發,能源領域成為疫後經濟刺激的重點,緊接著2022年地緣沖突加劇,傳統能源價格飛漲,熱泵采暖優勢進一步凸顯。

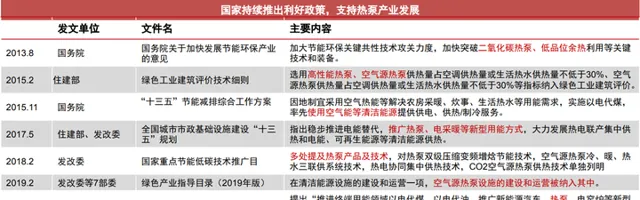

2.國內熱泵相關政策

空氣能熱泵的環保內容明確,國務院、住建部和發改委等多個核心部門持續頒布政策支持。

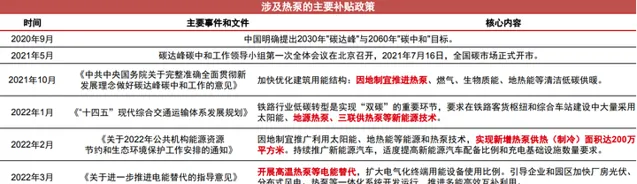

未來熱泵滲透率有望在農村地區、高緯度地區提升。

中國「雙碳」戰略下持續推動電氣化行程。支持熱泵技術推廣利用,擴大電氣化裝置使用比例,推動「以電代煤」、「以電代油」等電能替代行程。國家也出台了涉及熱泵的相關補貼政策。

地方政府密集出台政策,推動城市節能熱泵建設。

八、市場分析及展望

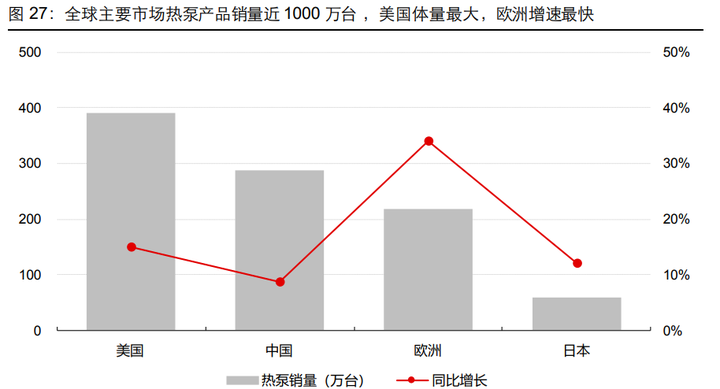

全球範圍內來看,2021年中美歐日合計的熱泵產品銷量近1000萬台,其中美國體量最大(泳池套用較多),歐洲增速最快,中日市場增速也明顯快於家用空調。2021年美國空氣源熱泵出貨量為392萬台,同比+15%;中國空氣源熱泵內銷量為288萬台,同比+9%;歐洲熱泵銷量為218萬台,同比+34%;日本家用熱泵出貨量為59萬台,同比+12%。

1.歐洲

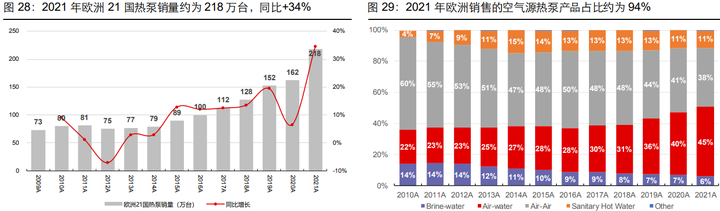

首先我們來看看當下熱泵熱區——歐洲,產品型別上來看,歐洲熱泵以空氣源為主,2015年後占比均超過90%,2021年為94%。

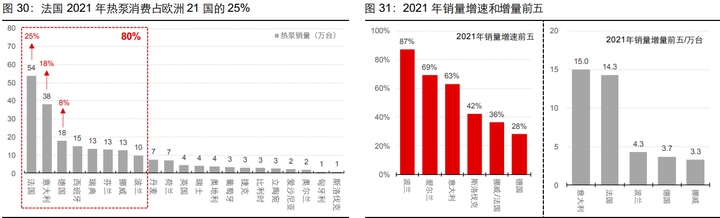

歐洲熱泵規模最大的是法國,2021年銷量為54萬台,占到整個歐洲的25%。

歐洲熱泵爆發與其能源轉型策略高度相關,且近兩年的疫情和地緣沖突又加速了清潔能源轉型行程,熱泵也順勢脫穎而出。

2022年5月18日,歐盟委員會釋出了「REPowerEU」計劃,擬透過提升可再生能源供給、強化用能側節能力度及多元化能源供應等措施,到2030年,投入約3000億歐元(2027年前投入2100億歐元),加速能源獨立和轉型。

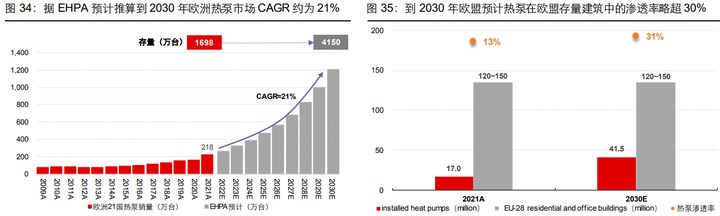

歐盟計劃在5年內將熱泵的滲透率翻倍,預計累計安裝量1000萬台;到2030年,按照「REPowerEU」規劃,居民和服務業熱泵存量達到4150萬台。據EHPA數據,2021年末歐洲熱泵存量約為1698萬台,滲透率約為14%,因此歐洲熱泵協會(EHPA)在結合自身的監測數據和REPowerEU在今年3月份的溝通情況的基礎上,認為要實作歐盟的滲透率目標,在未來五年內(到2026年)需要安裝2000萬台熱泵,到2030年需要安裝6000萬台熱泵3。若據此推算,到2030年歐洲熱泵銷量CAGR約為21%,當然按照正常的產業放量邏輯來說,初期的銷售增速或將遠高於這一水平。

傳統意義上的歐洲采暖主要以化石燃料為主,生物質能為輔,目前除了部份北歐國家及瑞典等在供暖領域擁有較高的清潔能源占比,其余國家情況尚未發生根本性轉變,熱泵或混合熱泵系統已被視為歐洲采暖的主要替代產品,這個趨勢之前就有,但近兩年「政策+疫情+地緣沖突」進一步加快了產品普及節奏。

綜上所述,熱泵已成為能源轉型的歐洲,未來采暖/供熱的主要技術路線,產品趨勢已經比較確定,按照EHPA的預計,年銷售規模或者2030年左右突破千萬台,2021年規模約為218萬台,未來十年CAGR或超過20%,近幾年或更快,熱泵熱區當之無愧。

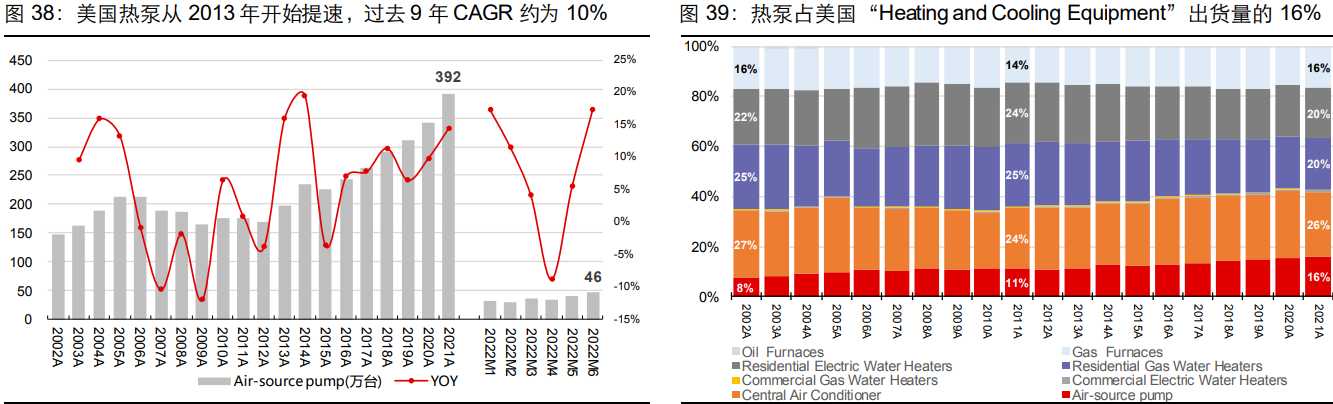

2.美國

按AHRI的數據,美國熱泵年出貨規模近400萬台,全球最大,成長性雖然不如歐洲,但過去9年的CAGR也接近10%,出貨量占美國整體「Heating and Cooling Equipment」的16%,也是該領域近20年唯一占比呈現趨勢提升的子品類。不過,目前美國熱泵產業能夠確認的只是長期趨勢向好,但短期並沒有呈現出類似歐洲那樣的爆發式增長,主因在於美國能源轉型節奏不及歐洲,且受地緣沖突影響相對較小,保持較快增長比較確定,能否提速取決於市場與政策環境。

從歐美的情況看下來不難發現,本質上熱泵是一個替代傳統化石燃料進行供熱采暖的產品,而中國供熱采暖主要需求區域是集中供應,所以跟龐大的暖通產業比起來,純熱泵(不含冷暖分體式空調)占比並不高,經歷2016-2017年北方煤改電/煤改氣政策高潮後,近兩年產業整體數據甚至看不出有明顯趨勢,當然這一定程度上或也跟冷暖空調效能提升有關。

3.中國

中國熱泵套用除了較為常規的空氣源熱泵熱水器之外,表現較好的主要是樓宇或集中供熱的鍋爐改造升級,戶用主要是北方非集中供熱區域的冬季采暖兼夏季制冷和南方制冷采暖融合產品,對應的熱泵兩聯供產品國內規模尚不到50億。

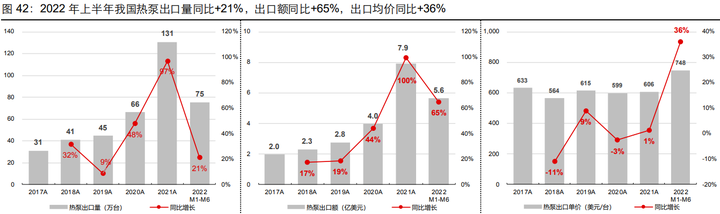

綜上所述, 碳中和背景下,我們認為熱泵是全球長期供熱采暖場景的趨勢性解決方案,國內外主要公司熱泵產品都取得了較好增長,也基本都把熱泵作為重點發力方向,短期的爆發式增長主要來自歐洲。 作為全球供應鏈中的重要一環,2021年中國熱泵出口額約為7.9億美元,同比翻倍;出口量為131萬台,同比+97%;出口均價606美元/台,同比+1%。2022年上半年,中國熱泵出口量75萬台,同比+21%;出口額5.6億美元,同比+65%,出口均價為748美元/台,同比+36%,價格上漲較為明顯。

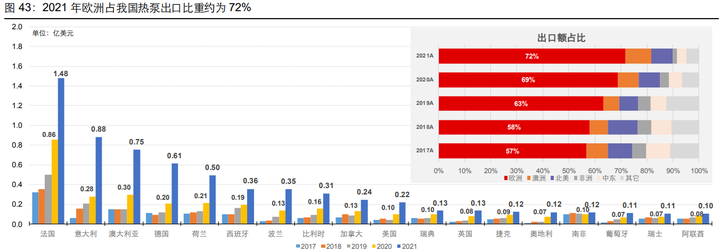

分區域來看,中國熱泵出口主要流向歐洲,2021年中國7.9億美元熱泵出口中,有5.7億流向歐洲地區,占比約為72%,按照目前趨勢來看,未來可能還會進一步提升。2021年中國面向歐洲的熱泵出口額同比+108%,剔除歐洲區域後,中國熱泵出口還剩2.2億美金,增量主力是澳洲和美國,二者2021年的出口規模分別約為0.8和0.2億美元。可以看出,國內供應鏈主要是受歐洲市場景氣帶動明顯,美國熱泵市場雖然規模較大,且過去9年CAGR在10%,但對國內出口的影響比較小。

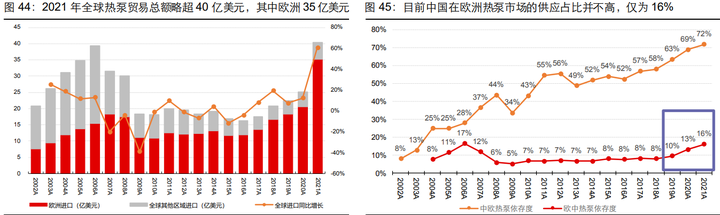

主因在於中國熱泵產品在歐洲市場的占比在穩步提升,去年歐洲國家總進口熱泵(含歐洲內貿)35億美元,全球總進口略超40億美元,歐洲占了85%以上,其中從中國進口的比例約為16%,而中國熱泵出口中歐洲占的比重約為72%,也就是說,歐洲是中國熱泵最主要買家,但中國熱泵尚未成為歐洲最主要供應商,份額在提升。

總的來說,歐洲需求爆發,東歐及中日韓等供應鏈逐步受益,從產業環境、成本及制造實力來說,中國無疑更具優勢;但熱泵安裝要求較高,跟消費電器比起來,運輸及售後都更為復雜,低端標準化戶用產品可貿易性較強,但高端中大型裝置多數廠商仍傾向於在地化供應鏈,如歐洲熱泵龍頭大金工業,計劃投資3億歐元在波蘭建立熱泵工廠。

最後回到 公司層面 ,目前熱泵產業的主要參與者還是傳統的HVACR廠商,當然通俗意義上又大致可以分為暖通廠商(如Daikin)和熱水器(如Valliant)公司兩類。歐洲熱泵市場仍由傳統暖通工業巨頭主導,日系和美系表現尤為突出,傳統熱水器(鍋爐)廠商居於次要地位,如英國熱水器/鍋爐頭部公司熱泵市場的份額多在5%以內。同時,熱泵市場整體集中度並不高,區域內各個國家都有各自的強勢公司,這一點跟歐洲消費電器的情況比較相似,如Mitsubishi Electric在英國份額超過30%,其他地區則相對一般。

盡管是市場上最主流的參與者,但暖通巨頭很少去拆分披露熱泵產品的收入;當然實際的情況可能是,做這樣的拆分非常困難,比如冷暖效能均衡的空調,邏輯上也可以歸類為熱泵,所以很多時候以HVAC統一覆蓋。

此外,美的集團於2016年收購了義大利水機公司Clivet,其在歐洲擁有生產基地且在熱泵產品上也有積累,在本輪歐洲景氣中,憑借「Clivet+美的」的協同優勢,公司熱泵擴張明顯。從既有數據來看,歐洲熱泵龍頭是NIBE,擁有約70年供熱經營歷史,早期做加熱零部件,之後做熱水器,1981年推出第一台熱泵,1997年上市。

國內廠商來看,熱泵產品力、技術儲備及經營規模占優的還是傳統暖通龍頭,但由於公司體量太大,整體經營彈性相對有限,外銷占比較高或體量相對較小的公司短期彈性會更好。

至於供應鏈,如前文所言,熱泵跟暖通並無二致,門檻略會高於家用分體式,但低於大型中央空調,跟中型商用空調比較接近;熱泵技術的創新方向不在原理上,而是壓縮機的超低溫工況效率提升、環保冷媒(如CO2)的套用等。總體上來看,供應鏈鮮有差異,渦旋壓縮機格力美的正處在放量階段,3~10HP雙轉子對渦旋已有較好替代性,換熱器偏向通用,高能效產品對泵閥類都有較需求,余下就是控制器等相關半導體產品。

2021年中美歐日合計的熱泵產品銷量近1000萬台,其中美國體量最大約400萬台,CAGR約為10%;歐洲規模略超200萬台,但增速最快,2021年達為+34%,中國和日本市場整體中規中矩。歐洲是熱泵熱區,能源轉型驅使下,2015年歐洲熱泵銷售開始提速,這兩年歐洲的能源轉型提速,政策再度強化,加上地緣沖突帶來的能源價格上漲倒逼,熱泵作為傳統化石燃料供熱理想替代產品,增速進一步提升。今年5月份歐盟啟動「REPowerEU」計劃,預計2030年區內熱泵存量達到4150萬台,EHPA據此預計,到2026年歐洲需要安裝2000萬台熱泵,到2030年需要6000萬台,對應9年CAGR約為21%,後續幾年或更快。受益歐洲景氣,2021年中國熱泵出口同比翻倍,其中72%流向歐洲,產業鏈主要公司均有不俗增長。

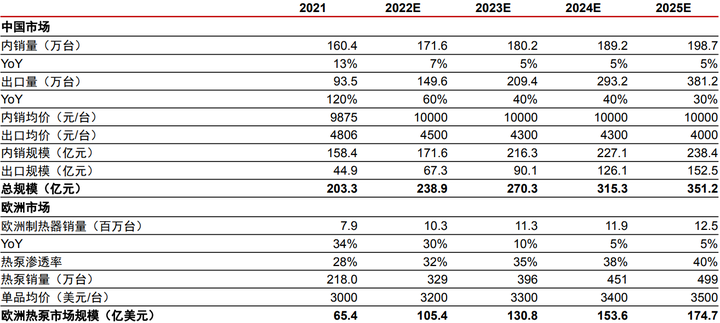

市場空間測算:經我們測算,預計至2025年中國空氣源熱泵市場規模將達到351.2億元人民幣,2021-2025年CAGR為14.6%;歐洲熱泵市場規模將達到174.7億美元,2021-2025年CAGR為27.9%。

參考研報

- 長江證券-家用電器行業深度報告:你應該知道的熱泵

- 中信證券-空氣源熱泵行業專題報告:歐洲能源危機有望加速熱泵滲透率提升

- 信達證券-家用電器行業熱泵產業深度報告:熱泵,戶用熱能的萬億產業

- 國聯證券-家用電器行業:多維度解析熱泵行業成長動力

- 天風證券-空氣源熱泵行業深度(一):高增的行業和產業鏈梳理

- 招商證券-建築工程行業深度報告:地源熱泵助力節能減排,政策暖風催發市場前景