作者 李彦森 方正中期期货有限公司 2022-10-25 00:00 发表于北京

摘要: 9月经济数据仍呈现多超预期的特点。产出端增长较快,实际、名义工业增加值同比均大幅加速,表现与此前PMI等数据一致。行业和主要工业品产量显示,中游原材料行业受益于基建落地、房地产预期改善等影响,狭义制造业产出维持稳健增长,商品价格跌速减缓支持上游行业,二产用电量也反映产出持稳。需求方面,投资增速进一步回升,仍是基建和制造业投资带动。基建受前期地方专项债投放以及政策性开发性金融债支持,后期需关注地方专项债余额空间转化节奏,预计年底前维持平稳增长。制造业投资加速则对应内需好转、企业中长期贷款增涨,其中高技术制造业表现仍强。房地产投资稍有好转,政策对房屋销售支持效果稍有显现,仍需关注销售改善步伐以及对开工、施工、投资带动程度。社消以及主要分项增量依然稳定,近两个月基数波大,是扰动同比增速的主要因素。分项情况表明地产相关消费仍受制约,汽车消费在减免税效果回落、积累需求释放后走弱。此外还需关注消费受到疫情的冲击。综合来看,前期政策发力之下产出、需求继续改善,内生增长动力有所加强,但房地产仍是薄弱项。继续关注地产、基建、外需三条主要逻辑。结合10月已有的高频数据,预计经济仍然处于复苏轨道之上,主动加库存速度周期阶段不变。

一、 产出继续超预期

中游行业加速补库

数据显示,中国9月规模以上工业增加值累计同比增速为3.90 %,比前值3.60 %进一步加速;9月当月工业增加值同比增长6.30 %,明显超过8月的4.20 %以及市场预期的4.5%;季调环比增速也8月的0.35 %明显增长至0.84 %。我们通过计算得到的数据显示,9月名义工业增加值同比比8月的6.5%回升至7.2 %,也是三季度首次明显回升。

实际产出增速超预期上升,并盖过产出端价格下跌影响,拉动名义增速走升。该表现与此前公布的PMI等数据一致,均反映经济继续处于复苏的轨道之上。产销率略有下降弱于季节性,出口交货值符合季节性上升。

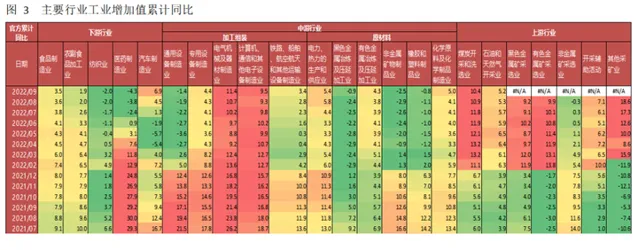

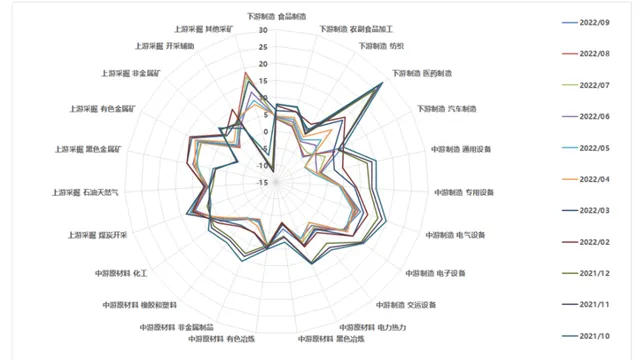

分行业来看当月同比情况,上游行业中煤炭、石油开采增加值均有加速。中游原材料行业多数改善,尤其是黑色金属冶炼加工、化工行业涨幅明显,有色金属冶炼加工也有上升,非金属矿物制品、橡胶和塑料小幅改善。仅有公用事业增加值增速放慢。中游加工组装行业中,电子制造业增速加快最多,通用设备、专用设备、电气设备、交运设备制造业也均有加速,其中电气设备绝对增速仍为最快。下游行业中,汽车制造业增速高位回落,医药制造业、纺织业跌幅收窄,农副食品加工业增速转正,食品制造也略有加速。情况表明,中游制造业维持稳健增长的同时,大宗商品价格放慢下跌步伐,对上游行业产出有支持作用。而中游原材料行业大幅增长,更多受益于基建投资增长、房地产预期改善等影响。

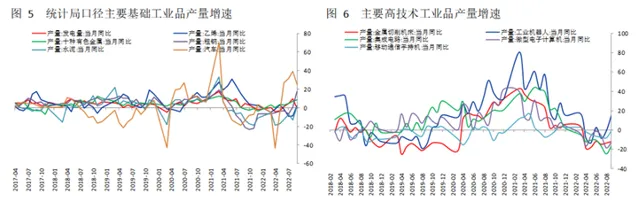

主要工业品方面,9月乙烯、十种有色金属、粗钢、水泥产量增速均有加快,其中乙烯和水泥出现正增长。汽车产量增速高位回落。边际上看,乙烯、粗钢、水泥产量超季节性,十种有色金属产量符合季节性,汽车略弱于季节性。高技术工业品方面,金属切削机床、集成电路、电脑、手机产量负增长幅度均收窄,工业机器人产量同比转正。边际上看,机床产量弱于季节性,其他品种均超季节性表现。

电力方面,9月总发电量明显回落并弱于季节性,其中水力发电仍明显弱于季节性,火力发电也明显回落。用电量中,虽然全社会用电量跟随发电量下降,但主要是第三产业和居民用电量降幅明显,第二产业用电量仍略超季节性。主要工业品产量情况同样表明,9月工业产出维持较快增长,尤其是中上游行业或产品。

总体上看,9月工业增加值增速超预期上升,产出端增量盖过产出端价格影响,拉动名义增速回升。产销率略有下降弱于季节性,出口交货值符合季节性上升。分行业来看,中游制造业维持稳健增长的同时,大宗商品价格放慢下跌步伐,对上游行业产出有支持作用。而中游原材料行业大幅增长,更多受益于基建投资增长、房地产预期改善等影响。主要工业品产量也表明中上游产品恢复更快。产出数据表现与此前公布的PMI等一致,结合10月已有的高频数据,经济仍然处于复苏轨道之上,主动加库存速度加快。

二、 基建、制造业支持投资 地产稍有改善

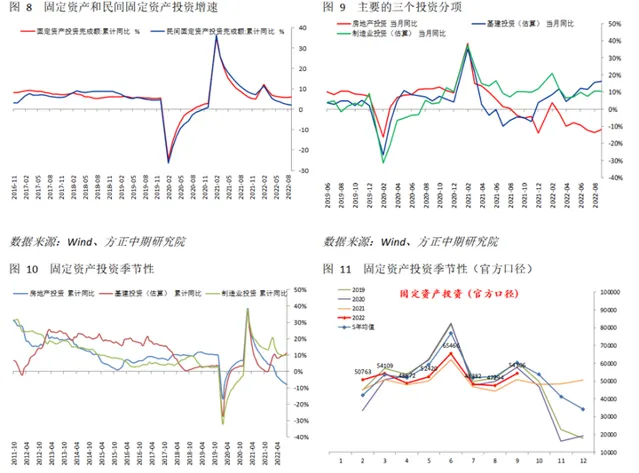

投资需求方面,9月城镇固定资产投资累计同比5.90 %,比前值5.80 %继续回升,但稍弱于预期的6.0%。9月房地产、基建、制造业投资累计同比增速分别为-8.00%、11.20%、10.10%,房地产负增长幅度继续,其他增速均仍为加快。根据我们的计算,9当月同比来看,房地产、基建、制造业投资增速分别为-12.12%、16.29%、10.66%,基建和制造业投资增速仍在加快的同时,房地产投资增速略有改善。

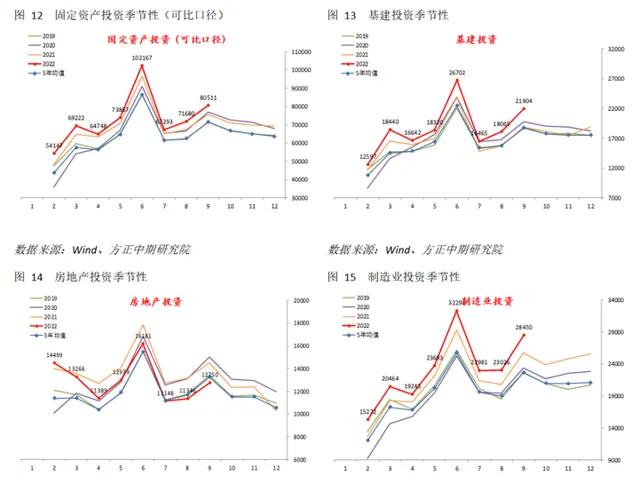

从当月情况看,官方口径下和调整后的可比口径下投资增速均有所增长,边际表现也均符合季节性。分项中房地产、基建、制造业投资均有好转,但房地产仍处于负增长中。边际上看,基建投资和制造业投资略超季节性,房地产投资符合季节性。基建投资受到政策资金面影响依然存在,8月底前增量地方专项债的投放,以及增加到6000亿元的政策性开发性金融债仍有一定支持作用,继续带动基建投资增长。但9月开始基建资金增量下降,基建持续超季节性难度较大。

关注新一轮5000亿元地方专项债余额空间转化为融资和投资的节奏,预计年底前基建投资仍能维持平稳增长。制造业投资增长对应内需好转、企业中长期贷款增涨。房地产投资好转有限,仅未出现进一步下行,未来投资表现仍取决于房屋销售和行业流动性改善程度,以及对上游的带动作用。

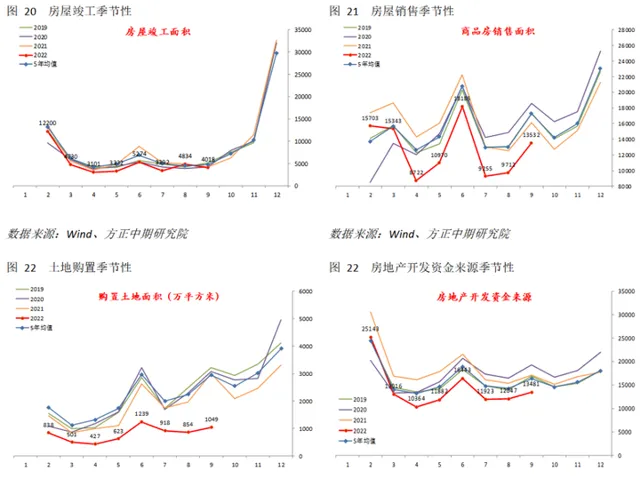

具体来看,房地产投资增速9月略有改善的同时,新屋开工面积跌幅稍有减小,待售面积增速略有较快。房屋销售面积同比跌幅也减小。但施工面积存量、竣工面积同比跌幅均出现扩大。边际上看,房屋销售、待售面积和房屋施工面积增量基本符合季节性,新屋开工、房屋竣工面积则弱于季节性。此外,购置土地面积也弱于季节性,暗示后期开工增量仍难有显著增长。

目前来看,保交房政策利好影响更多集中在施工后期阶段,房屋销售、房地产企业流动性改善程度以及对上游开工、施工的带动依然较弱,市场预期改善不足。从资金角度看,房地产开发资金总体略弱于季节性。其中国内贷款、自筹资金均明显弱于季节性。表明房企通过市场融资能力没有显著改善,间接反映金融市场对房地产行业信心修复不足。定金及预收款、个人按揭贷款则分别略超和符合季节性,显示出下游销售情况确实好转,并且开始体现在资金端。近期一系列的窗口指导、因城施策稳地产举措,以及央行全面降息、调降LPR效果初步显现。但房企资金紧张的情况没有根本改变,仍需要等待销售持续好转。我们对房地产市场仍保持谨慎乐观态度,预计房地产主要指标已经触底,未来将会继续修复。

总体上看,9月固定资产投资增速继续上升,更多仍受到基建和制造业投资带动。基建受到前期增量地方专项债投放,以及新的政策性开发性金融债支持作用。后期关注地方专项债余额空间转化为融资和投资的节奏,预计年底前基建投资仍能维持平稳增长。制造业投资增长则对应内需好转、企业中长期贷款增涨。房地产投资好转幅度有限,仅未出现进一步下行。一系列政策对房地产销售的支持作用开始显现,效果暂时有限,房企资金紧张没有根本改变,仍需销售持续好转支持。我们对房地产市场仍保持谨慎乐观态度,预计房地产主要指标已经触底,未来将会继续修复。销售能够持续好转并对上游开工、施工带来支持。

三、 社消增量维持稳定 基数扰动同比增速

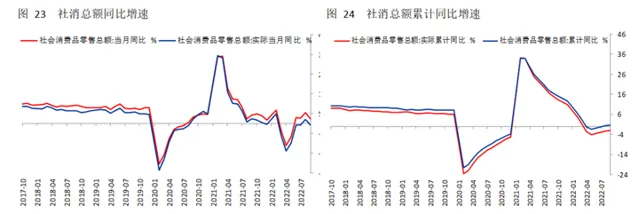

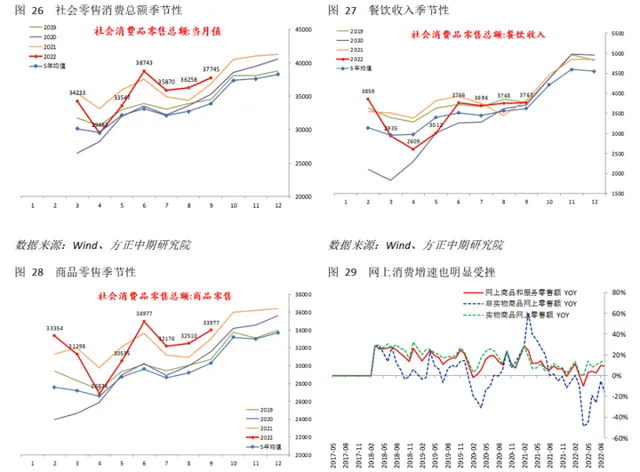

消费方面,9月名义社会消费品零售总额累计同比增长0.70 %,较前值0.50 %涨幅进一步扩大;实际累计零售总额同比增长-2.14 %,较前值-2.33 %继续改善。当月情况看,9月名义社会消费增速为2.50 %,较前值5.40 %出现减速,也弱于预期的3.3%;实际社会消费同比增速为-0.68 %,较前值2.23 %增速明显下降,重回负增长区间。季调环比角度看,名义社消增长0.43 %,较前终值-0.05 %跌幅出现转正。

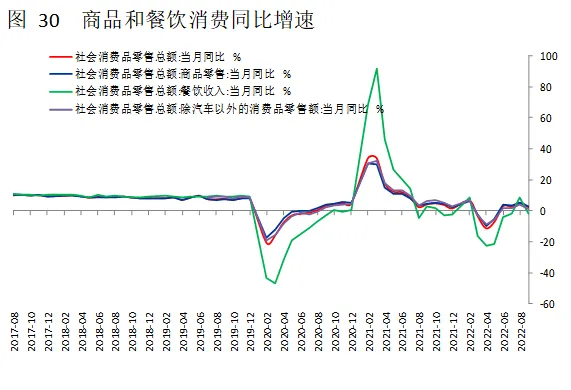

社消总额继续增长,总体表现也符合季节性,同比增速回落主要仍受去年同期基数影响,且8月低基数推升同比增速。主要大类来看,商品零售和餐饮收入同比增速也均有回落,后者再度出现负增长。但边际上看,二者表现基本符合季节性,且餐饮服务基数变动更大,因此同比出现较大的波动。除汽车以外的核心零售也基本平稳。

网上消费同比增速小幅下降,其中实物商品零售额继续加速增长,但非实物商品消费跌幅扩大。边际上看,非实物商品表现弱于季节性,实物商品和网上消费总体符合季节性。限额以上企业零售中,汽车、石油制品、纺织服装、家电器材、家具弱于季节性,通讯器材、文化办公则超过季节性增长。

情况表明,9月部分地区零星疫情对消费影响有限,餐饮等服务消费受到冲击不大。前期房地产销量低迷仍制约地产相关消费增长。汽车消费则在减免车辆购置税效果回落、积累需求释放后逐步走弱。受黄金周影响10月社消总额会继续上升,但仍需要关注疫情对服务业影响。

总体上看,9月社消总额继续符合季节性增长。此前两个月基数波动较大,8月和9月同比大幅上升和回落符合我们预期。消费分项多数持稳。9月零星疫情对消费影响有限,餐饮等服务消费受到冲击不大。但大宗消费品依然增长乏力:前期房地产销量低迷仍制约地产相关消费增长;汽车消费则在减免车辆购置税效果回落、积累需求释放后逐步走弱。居民就业改善步伐放慢,短期对稳收入和促消费作用下降。预计商品消费将继续持稳,服务消费受黄金周影响10月或有上升,但需关注疫情冲击。长期来看,人口增速放慢、居民高杠杆影响下,消费回升至常态后进一步加速动能并不强,消费习惯改变、消费升级进程仍是决定未来消费端结构性增长的主要因素。

四、 三季度GDP增速回升 后期将继续修复

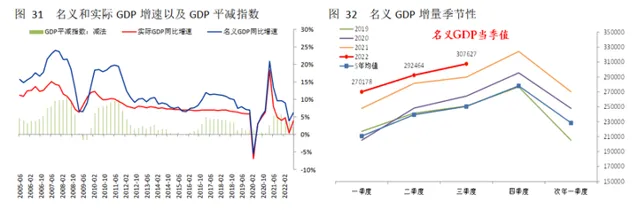

三季度实际GDP同比增长3.9%,好于预期的3.4%,并且较前值0.4%明显恢复。实际GDP环比上升3.9%,强于预期的2.8%,比前值-2.6%显著改善。边际上看,二季度名义GDP增量强于季节性,同比增速加快至6.11%,在通胀回落的情况下,显然受到产出修复的支持。GDP平减指数从前期3.48%下降至2.21%。

今年以来情况显示,前三季度GDP当季同比增速分别为4.8%、0.4%、3.9%。三季度GDP增速虽然实现较大增幅,但距离二季度疫情前的水平仍差距交大。工业产出近期已经开始出现加速增长,但居民消费等仍受到零星疫情影响表现不佳。在当前防疫政策之下,居民短半径生活仍制约消费仍是服务消费增长,但工业增加值对GDP增速拉动将会增加。结合四季度首个月以来情况看,我们预计全年GDP累计同比增速可能位于3.6%左右。节奏上看,经济前低后高的节奏不变。且在当前经济弱复苏、通胀维持低位情况下,财政、货币政策整体仍将维持宽松的基调。