手机这个主力业务掉了 2%.

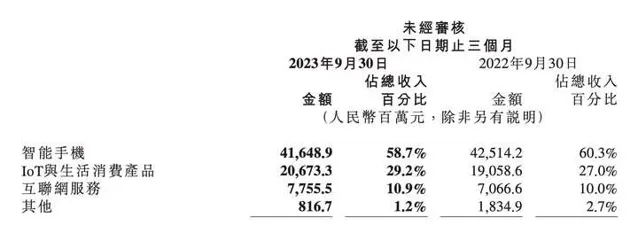

然后扯了一大堆, 避重就轻.

用自己出货量增加跑赢全球出货量下降强行论证.

在我看来 ASP 只是障眼法, 真正的问题在于营收下跌+出货增加背后, 高端线事实上没撑起营收.

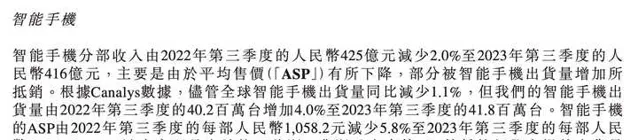

当然睿智的米粉说 Q3 是淡季, 都在等 Q4 出 xiaomi 14.

但问题是这是同比, 那去年 Q3 还能等 xiaomi 13.

稍微比较合理的推测是, 22 年初发布了 8+gen1 的12S/12SU 系列, 之前小米一直被8gen1的表现, 以及 11 掉 Wi-Fi 事件的负面所影响, 因此不少出货被转移到了 22Q2Q3, 显得 23Q3 同比不行.

再来就是, 今年的大背景是清库存, 老旗舰机型的优惠力度都比较高.

IoT 和杂货铺这块业务提升还算可以, 官方口径说是平板卖的好, 其他大家电出货也还行. 但笔记本和电视是下滑的.

但是众所周知小米笔记本最近似乎是碰到了些困难, 生态链的内部矛盾一致在累积. 虽然这次大家点出货还行, 但是张峰前段时间是离开了.

电视我觉得根本问题还是, 国内没什么靠谱内容资源. 包括小米对爱奇艺的持股算是比较失败的.

因为没有内容, 所以的互联网服务说到底还是见缝插针加广告, 引导玩家进渠道服这样的「技术性操作」.

这种操作本身跟高端路线也是相悖的. 甚至可以说广告业务越红火, 小米的潜在高端机受众就越少.

作为对比, meta quest 的 VR 内容(游戏、视频)、wayfarer 和 IG Streaming 的联动; Google 的 YT 下的视频/短视频/音乐/播客业务; Apple 的 Music/TV+/Podcast/App Store(+Arcade), 都说明了硬件-软件-服务的三者协同.

以及还是得说, 小米的 ID 能力是真的不太行, 当初米家智能眼镜就是彻底的灾难, 看上去配置高的一塌糊涂, 但 ID 就是走 Google Glass 的死路.

但 Ray-Ban 是啥? 是 80s 那会就开始火的爆款. 对于普通人来说, 当作一副能拍照、能当耳机的墨镜是很合理的.

说回来, 也许 HyperOS 能一定提升软件层面的表现(我个人其实不太信国内这套所谓自己搞个类 flutter 做跨端生态的), 但弥补不了内容弱势.

但国内别说是爱优腾做不太好内容, 更何况小米这种半个身子在制造业的.

就连字节直接都战略性减少对 PICO 的资源投入, 可见海外科技企业的硬件+媒体/内容平台的模式是非常「好打得」的. 就比方说 Quest 搞一个 Assassin Nexus 的独占, 基本就能把玩家给拉过来.

而且小米在 VST/OST 的 MR 产品上的投入甚至不如这个赛道上的创业公司, 非要去赶深度制造业化的汽车. 虽然这两个赛道对小米来说不是二选一, 但小米的研发投入不足迟早会付出代价, 就像现在高端化仍然缓慢.

所以总结来看我并不是很看好这次的财报, 虽然营收上有提升, 但对于一家市值 3000 亿的公司来说, 这点净利实在是少得可怜, 如此之低的基数上的所谓提升也好, 由亏转盈也罢, 都挺有限的.

主要的问题还是核心业务没看到明显进步, 周边生态以及广告虽然填补了手机营收下降缺口. 但是刚才提到, 笔记本业务开始战略性撤退, 家电业务换人调整, 加上生态链一直没啥好消息