手機這個主力業務掉了 2%.

然後扯了一大堆, 避重就輕.

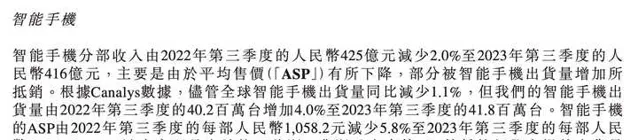

用自己出貨量增加跑贏全球出貨量下降強行論證.

在我看來 ASP 只是障眼法, 真正的問題在於營收下跌+出貨增加背後, 高端線事實上沒撐起營收.

當然睿智的米粉說 Q3 是淡季, 都在等 Q4 出 xiaomi 14.

但問題是這是同比, 那去年 Q3 還能等 xiaomi 13.

稍微比較合理的推測是, 22 年初釋出了 8+gen1 的12S/12SU 系列, 之前小米一直被8gen1的表現, 以及 11 掉 Wi-Fi 事件的負面所影響, 因此不少出貨被轉移到了 22Q2Q3, 顯得 23Q3 同比不行.

再來就是, 今年的大背景是清庫存, 老旗艦機型的優惠力度都比較高.

IoT 和雜貨鋪這塊業務提升還算可以, 官方口徑說是平板賣的好, 其他大家電出貨也還行. 但筆記本和電視是下滑的.

但是眾所周知小米筆記本最近似乎是碰到了些困難, 生態鏈的內部矛盾一致在累積. 雖然這次大家點出貨還行, 但是張峰前段時間是離開了.

電視我覺得根本問題還是, 國內沒什麽靠譜內容資源. 包括小米對愛奇藝的持股算是比較失敗的.

因為沒有內容, 所以的互聯網服務說到底還是見縫插針加廣告, 引導玩家進渠道服這樣的「技術性操作」.

這種操作本身跟高端路線也是相悖的. 甚至可以說廣告業務越紅火, 小米的潛在高端機受眾就越少.

作為對比, meta quest 的 VR 內容(遊戲、影片)、wayfarer 和 IG Streaming 的聯動; Google 的 YT 下的影片/短影片/音樂/播客業務; Apple 的 Music/TV+/Podcast/App Store(+Arcade), 都說明了硬件-軟件-服務的三者協同.

以及還是得說, 小米的 ID 能力是真的不太行, 當初米家智能眼鏡就是徹底的災難, 看上去配置高的一塌糊塗, 但 ID 就是走 Google Glass 的死路.

但 Ray-Ban 是啥? 是 80s 那會就開始火的爆款. 對於普通人來說, 當作一副能拍照、能當耳機的墨鏡是很合理的.

說回來, 也許 HyperOS 能一定提升軟件層面的表現(我個人其實不太信國內這套所謂自己搞個類 flutter 做跨端生態的), 但彌補不了內容弱勢.

但國內別說是愛優騰做不太好內容, 更何況小米這種半個身子在制造業的.

就連字節直接都戰略性減少對 PICO 的資源投入, 可見海外科技企業的硬件+媒體/內容平台的模式是非常「好打得」的. 就比方說 Quest 搞一個 Assassin Nexus 的獨占, 基本就能把玩家給拉過來.

而且小米在 VST/OST 的 MR 產品上的投入甚至不如這個賽道上的創業公司, 非要去趕深度制造業化的汽車. 雖然這兩個賽道對小米來說不是二選一, 但小米的研發投入不足遲早會付出代價, 就像現在高端化仍然緩慢.

所以總結來看我並不是很看好這次的財報, 雖然營收上有提升, 但對於一家市值 3000 億的公司來說, 這點凈利實在是少得可憐, 如此之低的基數上的所謂提升也好, 由虧轉盈也罷, 都挺有限的.

主要的問題還是核心業務沒看到明顯進步, 周邊生態以及廣告雖然填補了手機營收下降缺口. 但是剛才提到, 筆記本業務開始戰略性撤退, 家電業務換人調整, 加上生態鏈一直沒啥好訊息