電影很專業,許多場景值得細品另,已根據評論區反饋更新,感謝眾多知友的分享...

==================分割線================

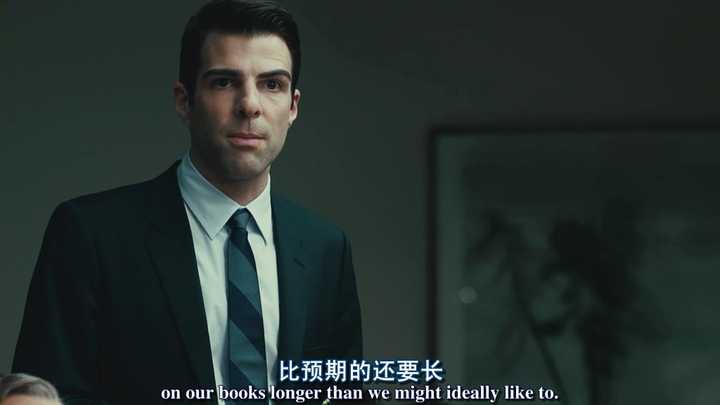

先看圖

提問:Eric和Peter做了什麽工作? 答:他把MBS動態資產池進行了現金流回測。首先用兩年的統計數據,統計回測風險因子同資產池單個資產的現金流關系,估計參數出模型,然後把波動率水平延展了大概10%~15%,並把從上上周四到這周三風險因子的實際表現輸入到了這個新模型,觀察CDO的表現。驚訝的發現現金流的實際損失出現的頻率和程度超過Var和模型預測,尾損過大,意識到模型可能有問題。

然後就是Eric沒做成功但是Peter成功的地方,他首先把流動性沖擊對資產池的影響做了計量更正,然後把市場極端對copula相關矩陣的計量影響也做了更正,最後還把賬簿上沒有出表等待打包的MBS資產和已經打包但是還沒轉手的CDO價值做了正確的計量更正。然後發現有不少MBS資產中隱含的看跌期權按老模型估值顯示的是虛值期權,但是按新的模型測算有相當一部份都是實值期權(Red flag)。同時根據模型4,一旦市場繼續下行25%,期權行權帶來的損失會超過公司目前的市值!(註:MBS內涵一個看跌期權空頭頭寸,具體的答主下面也會提) 之所以他被裁掉的老板Eric沒做出來,原因有兩個,第一,關鍵的流動性風險因子隱藏在殘留誤差項裏沒有被正確的描述出來,回測也無法透過統計P值顯著性測試(一般是參數的T檢驗);第二,copula矩陣用著簡單做起來難,衍生出來的統計學課題是全世界博士生每天熬更守夜在研究的問題(公益廣告:珍愛生命,遠離PHD)所以你會發現明白為什麽早在一年前,Eric,沙拉,凱文斯派西,CEO,等等一票高層雖然都已經知道MBS蘊含超大的風險,卻沒有人敢站出來說,來!我們把MBS資產清倉了!不做CDO生意了!原因就在於你雖然知道有房地產泡沫和利率上升對CDO有巨大負面影響,但你既不知道影響程度(magnitude)也不知道影響的方式(房地產到cdo市場的傳導機制)。你啥都不知道那你還站出來說那不是和股東、董事局都對著幹麽?全劇裏只有工程師出身的Eric一根筋做了傻事兒,華麗被裁。而我們偉大的Peter同誌MIT火箭專家出身加上運氣不錯,加班建模成功,深藏功與名。

有很多知友對風險因子模型比較有興趣,這裏展開補充下 (鳴謝@沈喧 的提醒) 對於單個資產估計信用風險是容易的,但對於一大堆資產的話就比較麻煩了,一般學校裏教的是CreditRisk+模型(答主還清晰的記得自己還是小鮮肉的時候,主課老師朱波說你把CreditRisk+模型搞懂了就能在銀行風控系統橫著走。唉,被騙好慘...) CreditRisk+模型本質上是一個實證主義的產物,他不解釋信用風險的來源,而是認為資產的波動性是一個內生本質,在時間上連續,在統計上可計量(類似於對市場風險的處理)所以它就直接把所有資產的違約率看成一個個隨機變量進行統計,然後以此來描述整體違約率的概率分布。這種方式的優點就是在運算過程中,直接把一些系統性風險,比如宏觀經濟,對違約的影響劑量進去了(因為你在運算過程中波動率,聚類分析等都是input,這個就比挨個算違約率的共變異數矩陣要顯得實證的多) 所以沒錯,Peter和Eric大方向上應該都是順著這個思路來尋找風險因子的,區別是前者失敗了,後者成功了。

大家先看圖

答:兩個原因:

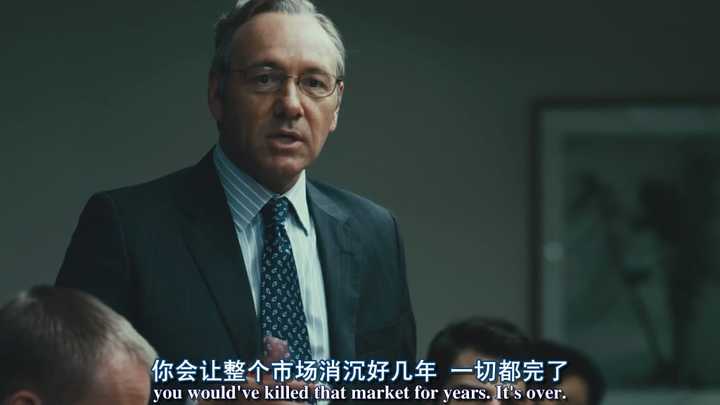

1.第一個很好理解,因為報價。mbs是做市商交易制度,每一個參與者的報價都是同時報ask和bid的,只賣不買的話等於自己bid的報價就沒了。做市商玩單邊是很恐怖的事兒,市場流動性會被迅速吸幹,類似於股市諺語「坐莊坐莊做成了死莊」。這個道理同樣也適用於目前國內搖搖欲墜的新三板市場(好吧欣欣向榮的新三板市場)

2.影響公司聲譽,進而影響公司其他業務,比如上市承銷,財務咨詢.....這些劇中凱文斯拍戲說過了,不多提。

看對話

答:傑拉德關註資產價值主要是想確認公司的資產端不會因為這幾天市場的糟糕情形而發生大規模減記

主要是會計方面:在金融危機前,根據IAS39國際會計準則對於金融資產的計量采用MTM公允價值計量的原則,變動計入其他綜合收益。這就導致一個問題,做市商可以透過MBS價值的高標價膨脹自己的資產負債表,而膨脹的資產負債表又鼓勵他們用更大的杠桿來購買更多的MBS資產,這是一個危險的正反饋過程,會迅速地形成泡沫。 在極端情況下,比如說叫交易部瘋狂出逃。會在很短的時間內造成MBS資產價格大振幅下跌,那你資產負債表的左邊和右下邊都在縮水,右上邊卻不動,媒體往往叫「失血」(bleeding),會嚴重影響公司股東信心,甚至可能導致破產。

答:轉譯有誤,這句話的意思其實是,為什麽這批mbs資產還會在我們的資產負債表上?

一般而言,資產證券化的一個關鍵步驟是吧mbs資產裝入spv,也就是出表。很明顯公司廣泛采用了動態資產池結構,即所有mbs資產照理說都是spv裏的,發行方不會在會計上確認它。所以沙拉作為首席風控官,他日常工作裏從沒說過要把這一部份資產的價值進行計量(因為它們都不在賬上),所以作為思維慣性,她覺得資產都不在我負債表上,是表外的,那我為什麽還計量它?

那麽現在,流動性大振幅下降,作為計量價值的前提,交易,變得非常稀薄,定價模型又是面向歷史的,自然而然就很困難。

答,之前提過,如果沒有人願意持有這項MBS,這群資產就砸在發行人手裏,出不了表,即使強行裝入spv,只要沒人來購買(也就是過手)那就只能確認這批資產,同時確認背後的負債。那麽如果發生大規模減記,就會發生第一小問中的失血問題。傑拉德深知其中利害,直呼fxck me,而且為了免於走漏風聲,支開了交易組的3人。

答:這個設計到會計知識,會計準則規定,對在市場上公開交易的資產統統按公允價格計量,變動計入其他綜合收益.

但當流動性極度缺乏的時候,市場上沒有成交價,只有求售單。資產又必須按照公允價值計量,而公允價值計量的基礎又是存在交易。這就是個死迴圈,因為沒人買你的CDO,所以你需要在會計上確認資產的公允價值,因為你要確認資產的公允價值,你需要有人買你的CDO......那怎麽辦呢?我總不能讓會計標零吧?於是就等交易!等幾周,幾個月總會有的!或者我做內在價值計量,用基準利率加上信用風險息差來給你的沒有交易的CDO估個價,但這裏估計名義現金流又是個問題。 這就是為什麽沙拉說在不流動的市場裏我估值困難,要block by block的原因,因為你要對資產池裏所有單項資產全估計一遍現金流,然後做一個影子評級,最後折現來估值。。。。。。天啦嚕,想想都覺得好多

專業場景3、支開風控交易3人組以後,傑拉德的決議

大家還是先看圖

本來這一場景我沒截圖,後來看評論區裏很多人問資產池共變異數矩陣和copula模型什麽的,幹脆就補充一下 這一場景裏最有代表性的對話就是COO傑拉德那句接地氣又切中肯綮的那句「一加一再也不等於二了?」 是這樣的,在CDO的資產池裏,最重要的風險因子子項就是單項資產和單項資產之間的相關度。定量分析中一般采用統計分析,得到單因子高斯copula矩陣,然後求解。原理是下面這個方程式式(原諒,我用不來知乎的公示插入器) (CDO的名義現金流)/(無風險利率+信用利差)=(CDO經過風險調整的現金流)/無風險利率

電腦都有現成的程式,跑完就可以計量出資產的價值

這個copula模型有一個比較大的爭議,就是他假設資產和資產的相關度(p)是時間平穩的,也就是靜態的

客觀公允的說,這個假設有他的實際意義,首先計算簡單,而越簡單的模型越容易被更多的人檢查,錯誤率低,第二,這個假設是物理自平衡的,也就是說當裏面的資產在某個極端情況下都往一個方向偏移的時候,有自我回復平衡的趨勢

但是當市場極端(acute)的時候,copula矩陣描述的情況可能是和實際情況出入很大。註意,MBS,CDO的定價強烈依賴copula方陣,所以容易出現錯估等問題

那為什麽講1+1不再等於2呢?這是因為在COO眼裏是這樣的:CDO的定價的方程式式咱看不懂,大道理我知道:把所有資產的現值加起來,扣除copula方陣告訴我的相關性懲罰,不就是資產池的價值麽?但是現在peter很明確地指出(而不是像沙拉啊,凱文斯拍戲啊之類的人只是強烈地「暗示」)你的copula方陣有問題,計算出的懲罰連帶也有問題。這還不算,我還把新的估計相關度的方法計算出來了,你資產的真實價值是負的,還負不少....完了,我必須給老大打個電話!

所以劇中你會發現,當沙主任(就是在囧叔daily show裏的那個喜劇演員,他在劇中演一個合規總經理)說話的時候,傑拉德excuse me跑出去,就是給CEO大佬打電話去了。

答:因為那個人是獨立董事,代表中小股東利益,具有非常特殊的法律地位,獨立董事本身不是公司的股東,也不是雇員,但是如果公司有重大或緊急決策時他必須在場。半夜把這個人物(人家不是公司的正式雇員,也不是股東)請過來在美國是一件非常失禮的事兒,所以導演特別給了董事長一個握手致歉的鏡頭。

答:理解這個問題需要對MBS業務有相當的了解,而普通觀眾可能連MBS是什麽都不知道,那怎麽讓觀眾理解劇情呢?導演采用了折中手法,即讓peter說專業術語,董事長用接地氣的漢語再重新解釋一遍,那麽,究竟peter說得事情是怎麽回事兒呢,這裏簡要分析下

先看對話

第一小問:這裏的杠桿率和我們平時會計學期末考試裏考的那個杠桿率是一個意思嗎? 答:不完全是,會計學裏的杠桿率是一個很古老的概念,就是總資產比所有者權益的倍數,描述的是整個資產負債表的結構(典型特點是靜態,線性);這裏的杠桿率是衍生金融工具語意下的詞匯,描述的是投資成本和可變收益之間的函數關系(典型特點是非線性)

下面要分兩種情況討論了,第一種情況我們假設Peter公司做的主要是MBS類生意;第二種情況要復雜些,我們假設Peter公司做的主要是由CDS合成CDO的生意,這裏要感謝 @Mu Tian 提供的答案,寫得非常精彩,強烈推薦閱讀。

情況一:Peter公司做的主要生意是MBS類CDO

答:這裏先普及一個知識:還沒有進行真實銷售的MBS資產對持有者而言等於賣出了對應份數的看跌期權(凈空頭頭寸)。什麽意思呢,就是說如果受托人(就是這家公司)賬簿上有1塊錢的MBS資產等待證券化。但是還沒來得及出表MBS對應的房產抵押貸款就發生拖欠甚至違約,只值50美分了,那這50美分的損失你要承擔。因為是CDO受托人在這個過程中本質是一個信托行為,這1塊錢面值的MBS你在入表的時候資產的借方只記錄了10美分甚至是沒有確認(表外融資),但是損失卻是50美分,翻了五倍。所以對應的風險杠桿就是5倍。

至於為什麽風控沒有辨識出這個5倍杠桿呢(英文叫red flag)原因就在於它平常很快就出表了,不再風控VAR統算範圍內(考過CFA或者FRM的人應該能夠回憶,VAR有個關鍵參數,時間地平線T,一般MBS出表速度都比T要短),。所以歸根到底,peter模型最偉大的地方在於把流動性對資產的損失(同時涵蓋流動性損失,copula相關矩陣扭曲等所有風險因子)進行了準確的函數表達,算出來當市場在下降25%的時候流動性是什麽樣的,資產損失又是什麽樣的。

明白了MBS在低流動性時等於賣出一個看跌期權這個道理以後,你應該就懂為什麽對話裏說,公司之前掙了很多很多錢了。簡言之,做賣空期權的寫方生意等於:當房地產上升時,公司大把掙錢,當房地產下降的時候,公司破產。

情況二:我們假設Peter公司做的主要是由CDS合成CDO的生意 答:在次貸危機之前,除了典型的MBS類交易,市場上也活躍著不少CDO資產的交易。CDO大致分為三類:現金流CLO(SPV購買商行貸款然後過手型CDO),市價CLO(資產池錨定一定抵押折扣率然後隨著資產公允價值而浮動的CDO),和合成CDO(由多份CDS凈空頭頭寸組合的CDO) 根據劇情,我們通常猜測Peter公司發行和交易的是最後一種合成CDO,因為他的典型杠桿率一般,潛在杠桿率卻很大,風控模型稍有疏忽就能釀成大禍、

以下是貼上自 @Mu Tian 的答案

======參照他人的分割線(起)==========

........Sky講的是基於實際按揭資產的CDO會出現的情況,實際上金融危機時絕大多數CDO是基於CDS的合成CDO(只有CDS合成的CDO才能跟index掛鉤做成標準化產品,獲得流動性)。所謂合成CDO,就是arranger一邊寫CDS給兩房等金融機構,為他們的資產提供違約保護;一邊把自己手裏按揭貸款違約風險再打包加結構化,轉嫁給投資人。因為投資人並不需要立即為underlying assets付款(僅在按揭貸款違約發生時才需要付protection payment),所以CDO有很高杠桿,投資人買來的CDO的價值遠低於其對應的按揭資產價值。在電影中該投行一手發行一手做市,手裏有不少此類CDO;相當比例又可能是劣後級。一旦出現違約,CDO市場流動性迅速衰竭,砸在手裏就賠光底褲也不夠了。現實中投行為了鼓勵投資人加杠桿,還會給投資人提供貸款,一旦違約,代為支付費用;而CDO作為OTC產品,誰也說不清自己的對手方頭寸是多大。最後就算沒砸在手上,就算有SPV的隔離保護,投行依然逃不掉不能收回貸款的巨額損失。

======參照他人的分割線(完)==========

PS.上面 @茶茶 的回答中關於杠桿風險的論述有誤。部份首付制度帶來的杠桿效應僅僅針對貸款銀行(也就是MBS的發起人或者叫委托方)。而對於整個資產池拖欠或者違約的信用風險一般用PSA模擬【 感謝@underdog的評論,更正並解釋下,PSA是美國住房抵押協會對於住房抵押貸款組合違約率對時間的一個約定模型,預設的速度參數是100%,如果抵押資產預期風險高,模型使用者就把參數調高,如120%,反之亦然。註意在風險測算的時候,早償和違約都是用PSA模型測算的,也就是講風險類別是兩個,但是測算模型是一樣的,希望能再次和你交流 ^_^@underdog 】。這個測算技術相對成熟容易,屬於「我們知道我們不知道」的風險,沒有突發性。而Peter指出的杠桿來源的本質是因為流動性枯竭導致的出表困難,衍生導致本來是虛值的MBS看跌期權突然變成實值期權,承擔非常巨大的而且非常突然的當期損失,而且這個損失在之前的財務報表和風險提示中全部都沒有揭露,屬於「我們不知道我們不知道」。同理 @Bill Zhang 同學答案中對於為什麽風控會突然無中生有搞了個大新聞也可以解釋了,之前流動性問題不大,風控利用copula矩陣來計量相關度並進一步計算在險值(VAR)是合規的。但是當流動性問題太大甚至都影響到一個動態CDO資產池的出表的時候,老的方程式式就不再適用,而必須使用Peter構建的,充分計量了流動性懲罰的新方程式式(相信我,這個方程式式人類還做不出)

先看圖

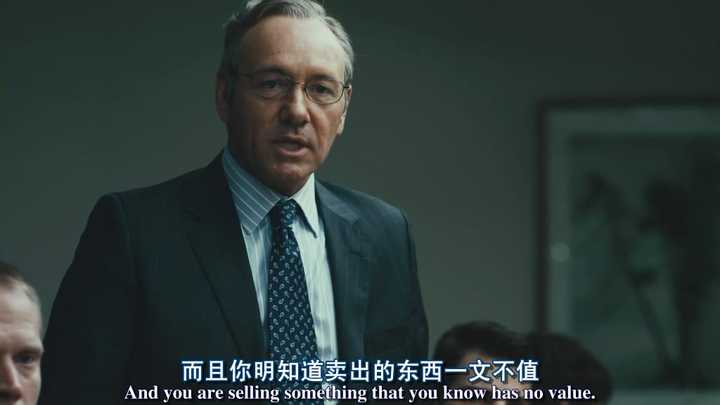

註意這段對話,不少人把這對話簡單理解為導演在渲染華爾街從業者的貪婪和無情,而忽略了其中蘊含的法律背景

答:按照美國的消費者保護法(沒錯,在神奇的美帝,消費者保護法還能管得到金融交易),賣方在向買方兜售商品時,必須如實披露商品內容,否則構成違法,輕則可以申請交易無效,重則涉及懲罰性賠償,構成fraud的,還要追究刑事責任。 凱文同誌一時間氣昏頭,說了句:「而且你知道你賣出的東西一文不值」。別小瞧這句話,這等於是在執委會會議上公然警告CEO說你如果銷售一個你已經完全知曉有巨大當期風險(peter的模型告知)的金融資產,卻不向客戶disclose,是一種詐騙哦!是詐騙哦!是詐騙哦!哦! CEO同誌自然也不是吃素的,人家編程不懂模型不懂法律比誰都懂:「我們以公允價格把金融資產賣給有意向的買家」。也就是說這裏的法律邏輯是說,不是講我有意隱瞞、欺詐客戶,而是我這裏是一個公開市場行為,價格由市場交易決定,資產是市場公開接受的,價格是買賣雙方公允決定的。欺詐要件不構成。 至於這個到底在司法上夠不構成欺詐?嗯,請各位百度JP摩根銀行 空格 巨額司法部罰款

先看圖

答:(感謝 @underdog的反饋已更正) 不在乎發行機構的原因可能性最大的是這麽種情況:交易的標的恰好是Agency MBS。也就是房地美和房利美打包並行行的MBS.這一類的標的因為有美聯儲的聯合信用擔保,違約或本金損失概率較低,信用登記次於國債高於州券和縣券,交易的主要風險因子還是流動性啊早償啊和隱含期權這一類,所以劇中的美女交易員直接說「no, not really"。證據是帥氣男主角will反問的那句"where it from?do you care",語氣反諷,暗示這個美女交易員平時專門做angency MBS,別的重來不碰

答:因為它是金融工程切割出來的。這裏是一個15年到期,票面利率libor+150bps的優級證券,總發行資產1000,結構化後切割切成375 375 250三個層級,交易的恰好是375.

有問題歡迎留言

===================分割線===================== 後記: 其實寫答案的初衷很簡單,就是覺得字幕組很多轉譯是有錯的,知乎上的答案感覺也都隔靴搔癢,所以手賤打了一段。寫完後也沒有人看,滿沮喪的。

大概是寫好後一周吧,也不知道為什麽,就被頂到首頁裏去了,然後好像就病毒了,點贊和關註度都直線上升,自己漸漸地也不好意思,畢竟第一版答案寫得很粗略,有些地方還有偏誤。遂根據知友的斧正重新編輯,還加入了些許內容,希望能夠亡羊補牢。感謝評論區的知友,感謝知乎編輯,感謝讀者。在知乎,寫得人總是比看得人更有幸福感。

至於【商海通牒margin call】電影,可能不少觀眾都被華爾街精英一絲不茍的著裝以及令人羨慕的獎金所吸引,甚至萌發投身金融界的豪情壯誌。然而天底下沒有免費午餐,精英光鮮的背後也有著外人看不到痛苦和孤獨,劇中的Sam縱橫職場,連CEO都要敬他三分,生活中卻是個和狗相依為命的小老頭子,導演安排Sam去前妻家埋狗作為結尾,其中深意耐人尋味(當然啦,答主是希望大家都能家庭事業雙豐收)

後後記:今天放CPA成績,一盆冰水澆到底,真是夜裏思量千百計早起依舊磨豆腐...

後後後記:

…2020年3月18日,新冠肺炎和OPEC油價沖突帶來的經濟衰退和金融危機交相輝映,全球風險資產暴跌,資本快速回流聯儲,塌縮速度一造成過擠壓,對沖基金按流動性次序拋售亞太地區的各類資產,股票,北上廣深商業地產為重災區。勞動力市場,房地產市場,信貸市場,面臨巨大挑戰,屍橫遍野,饕餮盛宴

2020年4月22日,熬了整整一個月,一直捏著手中的原油空單,整晚整晚都睡不著,還好,電影沒白看,一切都得到了回報,5年來幻想過很多種拿到創業機會的劇本,竟然以一種自己做夢都想不到的方式,來到身邊,回過頭來再看自己5年前的文筆,有一些書呆,也有一些稚嫩,還有一些對財富的幻想等等,如果讓現在的我再來寫這篇文章,或許就只有下面短短的一句:

投資的世界裏沒有那麽多數學,無非是一場又一場的豪賭罷了,要麽離場,要麽做好賭輸的準備。