彩電市場在2022年走出了一個全球性、歷史性的低谷。TrendForce集邦咨詢:第二季全球電視出貨量達4,517萬台,季減5%,年減6.8%。這是自2012年以來,除了自疫情剛爆發之際生產大亂導致出貨大幅衰退外,首次第二季出貨量低於4,600萬台的新低紀錄。

因此,2022年全球彩電或將面臨保衛「2億台」大關的一場慘戰。而且,這一局勢竟然連次世代顯示技術OLED都未能逃脫:據韓媒報道,LGD坡州工廠生產電視用大型OLED面板的產線5月以來大幅減產,目前每月生產約4萬片。原坡州工廠WOLED月產能為80,000片。

對此,大屏君覺得,雖然短期減產未必會造成2022全球OLED電視消費衰退:畢竟,後期還有可能產能迅速恢復;同時今年三星也介入了OLED TV面板的供給之中。但是,坡州工廠近半的減產,依然令人震驚。這表明OLED作為次世代技術,在彩電行業圈的「地位」還談不上穩固。

主打高端的OLED竟然反常的減產

2022年以來,全球彩電市場,特別是中美歐三大主力消費區,均表現不佳。但是,大屏君不認為這應該為OLED面板廠的減產而「埋單」。實際上,即便宏觀行情不好,但是「主打高端的產品」依然暢銷。

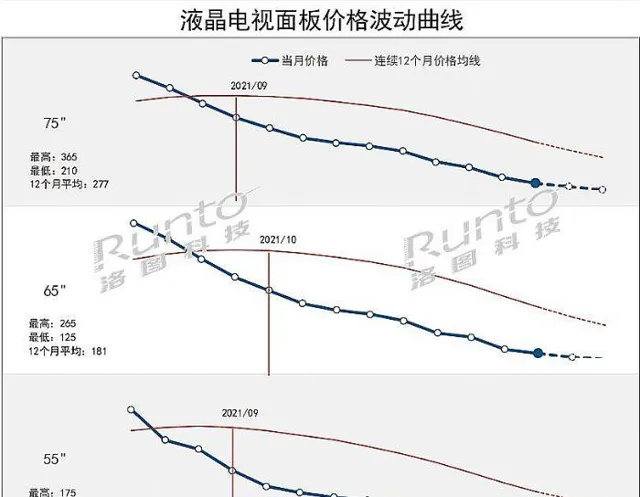

例如,洛圖科技(RUNTO)數據顯示,上半年全球液晶面板出貨中,75英寸出貨483萬片,75英寸以上出貨196萬片,兩個尺寸段的漲幅都超過2成。這代表以高端、大屏、高價位為特征的產品依然大受歡迎。除了大尺寸之外,包括mini LED背光和8K產品,上半年市場也都是增長的。

另外,從行業數據看:2022年三星投入QD-OLED(預期全年供給能力僅百萬台以內)之前,LGD是唯一的OLED TV面板供應商。其中,南韓坡州擁有8.5代線8萬片玻璃基板產能;中國廣州地區的LGD OLED TV面板線規劃擁有9萬片玻璃基板產能。這次南韓媒體爆料的是,坡州工廠產能幾乎停了一半;廣州工廠則受影響不大,目前產能到每月7萬張玻璃基板。可見,OLED彩電面板的停減產情況是比全球彩電市場的「冷意」還要嚴重的。

那麽,大屏君的疑問就來了:本屬暢銷的高端的市場,又有次世代光環,且總供給能力不過年度千萬台的OLED面板,其為何遭遇如此嚴重的減產呢?

三大原因恐是OLED TV面板的最大之痛

在大屏君看來,OLED彩電面板大幅減產中,彩電行業整體不景氣的因素只是「壓垮駱駝的最後一根稻草」。在此之前,OLED TV面板就已經面臨嚴重的「結構性」市場問題:

第一, 大屏君認為最重要的一點是,OLED彩電的出貨呈現兩集中:「品牌集中化,區域市場集中」。2021年LG自身占據了全球OLED電視銷量的6成多、索尼則占據近2成、松下出貨量緊縮其後。這三個品牌幾乎壟斷了全球OLED電視的9成份額。——雖然,OLED電視的支持品牌也有二三十家,但是真正規模性進入市場的基本被集中在頭部。這當然與LGD的OLED面板供應策略有關。這樣的頭部集中格局,固然有利於優勢市場時期的集中力量拓展和攻關次世代技術份額;但是一旦需求行情轉冷,行業打擊也會格外集中和猛烈。

上半年,全球彩電市場遇冷最激烈的是歐洲市場。而LG和索尼、松下等對歐洲市場依賴格外嚴重。同時,北美市場也是這三個品牌的出貨重點地區,但是北美市場上半年彩電銷量也下滑劇烈。——這就形成了「雞蛋在一個籃子裏」的局面,導致LGD的OLED面板需求下降異常厲害。

第二, 彩電市場的需求結構正在大尺寸化。這一點從上半年全球液晶面板75英寸及其以上市場出貨成長高達2成就可以看出。而國內這樣的「領先消費市場」,更是在過去三年實作了大尺寸彩電市場占比翻兩番的成績。

對此,大屏君必須提到,國內液晶面板制造5條10.5/11代線的投產和數條8.6代線的投產是功不可沒的。先進高世代線推動了液晶的大尺寸普及。但是,對比而言OLED彩電面板目前采用的是8.5代線——顯然其在大尺寸產品的制造能力上就已經落於下風。

第三, 對於彩電消費,不得不提的還有另一個重大因素,即「價格」。2022年上半年,彩電寒冬是來了,但是液晶電視代表的「無數歷史最低價」也來了。就連8K和MINI LED背光都有8000元價位產品橫空出世。——價格下降未必能拉動多少真實的消費需求增量,但是一定會改變行業的消費選擇格局:典型的就是大尺寸產品占比的提升。

對此,OLED產品有沒有應對呢?當然是有的!如,今年推出了42英寸產品。尺寸越小成本越低,價格越低。但是,對於消費市場而言,OLED還是整體上比較貴的彩電技術,加上貨源集中在LG和索尼等主導中高端產品的品牌手裏,導致OLED的均價無法和同尺寸液晶電視匹敵:同樣的價格,是購買OLED,還是購買大二十英寸的液晶電視,這個問題的選擇不難做出。

總之,全球彩電行情不好,在大屏君看來並不是OLED面板廠大規模減產的根本原因。真正的原因在於OLED面板和彩電市場,內在的結構性特征:特別是個別品牌壟斷的格局,讓其抗風險能力變得更低,且在制造技術端的成熟度不及液晶,在大尺寸和價格戰中的劣勢也被彩電寒冬放大。這些因素共同作用,導致LGD出現坡州工廠近半產能減產這樣的極端事件。

扭轉頹勢,LGD應該抓住更多的「朋友」

「OLED電視,滿產滿銷,2022年充其量,LGD+三星也不過提供1100萬片的面板!」在大屏君看來,這點產品「不難消化」。更多的問題就在於,要真正的能夠「讓跟多朋友幫助來消化」。

大屏君的意見是:一方面,LGD應該廣開「渠道」。尤其是不要力保自身兄弟企業LG的出貨份額,而是更多的對外銷售,真正形成「眾人拾柴火焰高」的局面,不要再讓許多推出OLED彩電的企業,都只有象征性的型號產品。

另一方面,OLED電視也要緊跟行業消費趨勢——即2022年的大尺寸和降價。這兩個點上OLED必須保持一定的競爭力。例如同尺寸下,中小尺寸OLED彩電售價不高於液晶產品均價的2倍;大尺寸OLED電視不高於同尺寸液晶產品均價的1.5倍。即,雖然消費者是願意為次世代技術「超額支付價格」的,但也需要有一個合理的限度

當然,價格下降也需要面板企業進一步提升技術水平糊營運能力:例如,大屏君註意到這次LGD的OLED面板減產以南韓工廠為主。這是否說明廣州工廠的成本控制能力更高呢?這也是值得進一步關註的點。

整體上,大屏君並不覺得一兩個月的大幅減產,就是長期看衰OLED電視前途的理由。但是,這一變動卻是說明了今天的OLED技術的面板、彩電和供給模式,並不科學,需要進行真正革命性的調整。這種調整固然可以要靠以後更多的面板企業進入 OLED TV面板市場實作,但是眼下「能解燃眉之急」的方法是,LGD和LG主動作為,擁抱更多範圍的市場、擁抱消費升級趨勢、擁抱更多的夥伴朋友……大屏君相信,彩電寒冬下,作為供給不足的次世代中高端技術OLED,有「逆襲」的底蘊:現在需要的就是,支撐起逆襲的策略和方案。