哈喽,大家好,我是老黄。

感谢 上天的眷顾 ,感谢 客户的信任 ,我还继续 在保险行业活着 ,且这几天签了个总保费 30万的教育金单子 ,与一位 上海宝妈 签的(老黄在深圳)。

今天,我就来和大家说说,为什么这位 上海宝妈 最终选了这款产品。

从业心态

其实,老黄早在

去年7月

,就已经在和这位宝妈

沟通孩子保险

,到了现在才成交,中间隔了

整整9个月

!

我认为,能促成宝妈最后来下单的首要原因,是老黄 没有让她感觉「很功利性」 ,因为哪怕她有几次没有考虑下单,老黄最多也就提醒她 「做选择的利弊」 ,但并没有去PUSH她。

对老黄而言, 持续陪伴客户,造福客户 ,比 「带着成交的执念」 更重要,哪怕客户此生也不下单。也就是说,客户没有感觉难受,才有可能进一步去考虑产品本身。而老黄推荐她的这个产品,肯定是 多方面经得起考验的 ,比如:保司实力。

保司实力:中意两国巨头联手

老黄推荐给客户的产品,是

中意永续我爱(尊享版)

,它背靠的公司,就是

中意人寿

。

中意人寿,成立于2002年1月,是 中国加入世界贸易组织 后首家获准成立的中外合资保险公司,目前总资产超过1000亿元。

中意人寿股东—— 中国石油集团、意大利忠利保险 各自占股50%。2022年,【财富】世界500强中,中国石油天然气集团排在第4位,忠利保险则排在第72位。

说句玩笑话,「都不是省油的灯」。

长期收益增长+回本快

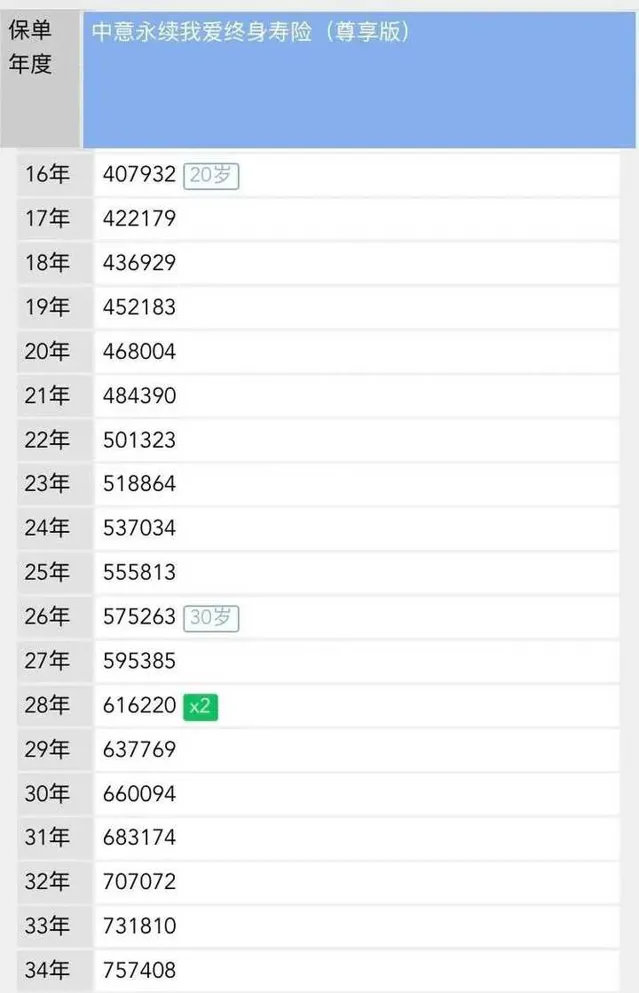

除了产品资方实力强大,老黄也给大家展示一下,如果一位 4岁男孩 ,每年 存3万 ,连续 存10年 ,账户里的钱会如何变:

14岁

时,账户余额

331,935元

,已经多出总投入保费

3万多

,

20岁 时,账户余额 407,923元 ,多出了总保费 10万多 ,

32岁 时,账户余额 616,220元 ,2倍于总保费;

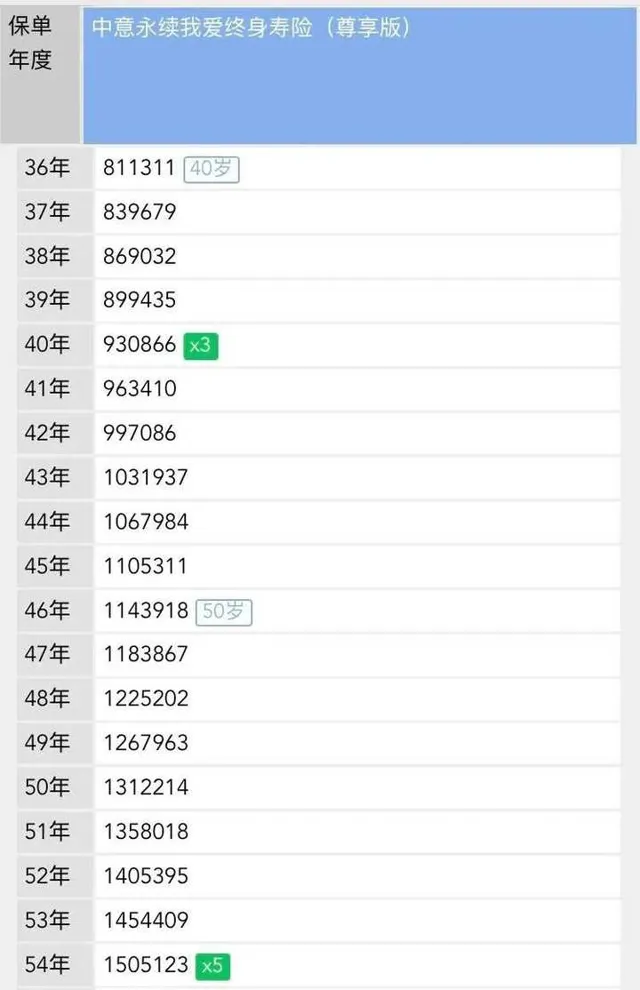

44岁 时,账户余额 3倍于总保费 ;

58岁

时,账户余额

5倍于总保费

……

上面这种模式,长期收益高,但需要时间等待,所以如果您想

快速回本

,也可以选择

一次性交清(还是30万总保费)

,比如下面这样:

第二年,账户余额就 超过30万 了。

如果对收益这块还想了解更多详情,可与老黄沟通。

增值服务+保险金信托

保险产品提供 增值服务 ,早已经成为行业「常见做法」,目前, 中意永续我爱(尊享版) 的增值服务涵盖六大块内容,包括 健康呵护、医疗协助、疾病关爱、救援服务、商旅出行、专属礼遇 。

个人认为,其中的

医疗协助和就诊绿通

两大福利,是对广大老百姓的

「刚需性支持」

。

此外,这款产品还能支持 保险金信托 ,实现 家庭风险隔离、财富代际传承 等功效,只需总保费 达到300万 、期交保费 达到20万 ,即可对接 北京信托、昆仑信托、国投泰康、中融信托 。

投保模式灵活

除了

长期收益足够好,增值服务广泛(还可对接信托)

之外,这款产品的投保也很「友好」,包括:

1、被保险人出生 满7天到60周岁 ,即可投保;

2、支持 隔代投保 ,爷爷奶奶、外公外婆都可以给孙辈投保。

3、投保年限上,可选 趸交(一次性交清), 也可选 2年交、3年交、5年交和10年交 ,还可以 半年交、季交、月交 ;

4、最低 1万元保费起投 、以1000元递增;半年交、季交和月交则最低1000元保费起投、以500元递增。

综上,在老黄抱着 「不PUSH客户」 的心态,怀揣足够 有竞争力的产品 的情况下,当宝妈确认清楚自己的需求 (给孩子存教育金) 后,最终来老黄这边下了单。

广告时间

最后, 如果你想给自己和家庭有 一套完善的保险保障 ,或想更多了解 保险经纪人 这个职业,可以联系老黄。

从业至今,老黄的服务主要专注在 中高端医疗险、养老金、教育金、出国留学大项目 等领域。