保险公司是怎么赚钱的?

分享我的一篇文章,与这个问题有一点关系,希望对大家有所启发。

hi~我是哆啦,

这两年不知咋的,非常流行」薅羊毛「,

什么群里派发优惠券、各种凑满减返红包啦,

大到几十上百,小到三五块,

每薅成功一次都有白捡一个大便宜的窃喜感,

毕竟 省到就是赚到嘛 ,

薅羊毛本质就是用较少的钱,买到超值的东西,

其实换种角度想,我们现在买 年金险 ,

本质上又何尝不是在薅保险公司羊毛呢~

为啥这么说呢,

哆啦带大家一起来扒扒其中的原由~

一、预期寿命已超过保险产品的定价原理

我们都知道,

保险产品的价格是依据生命周期表,

里面会涉及到死亡率、平均寿命等一系列的统计数据,

所以保险公司在给保险产品定价的时候,

会严格的按照上面的数据来指定,

这也是保险产品的定价原理。

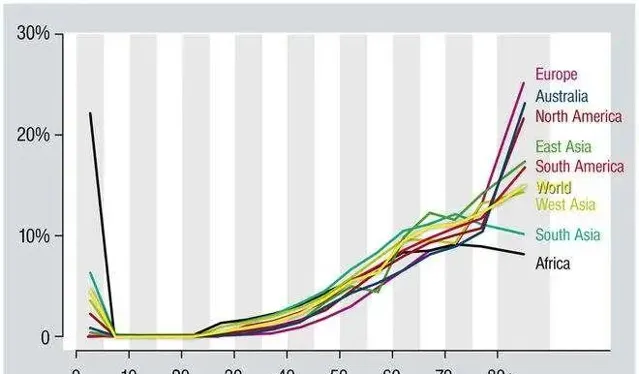

而现在保险产品依据的第三套生命周期表,

是根据2010-2013年的数据编制的,

离现在已经差不多有10年的时间了。

相比2005年发布的第二套生命表,

第三套生命表被保险人群死亡率有明显改善。

其中男性和女性寿命分别为79 .5岁和84 .6岁,

较第二套生命表数据分别提高2.8岁和3.7岁。

随着医疗水平的进步和经济环境的改善,

我们当下的预期寿命,已超过当时定价依据的数据。

有研究表示,

人类寿命将在未来20年里大幅延长,延长20%-25%或者更多。

当人类寿命延长,

如果还按照过去的生命周期表来定价,

显然保险公司的偿付压力会更大。

从这个角度来看,

现在的保险产品价格肯定是会比以后的价格更有优势的~

二、养老年金险市场其实也在逐步缩水

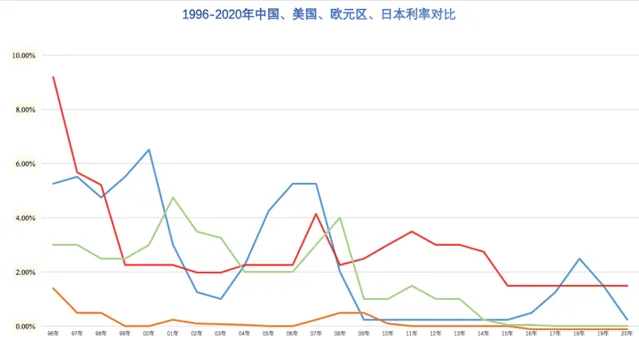

利率下行而风险上行的年代,

低利率已经成为一个不可逆的趋势,

不管是理财产品还是曾经的香饽饽大额存单,

全部都难逃此厄运。

年金险作为理财工具之一,

在如此下行的环境下多多少少也是受到了一些影响的,

从2013年起,普通型人身保险产品的预定利率就下调到了3.5%。

传统的年金保险利率相对会高点,

也就是我们常看到的4.025%,

最近一次调整,是2019年8月。

哪怕是传统型养老年金,预定利率最高也只能3.5%,

预定利率为4.025%的产品也成为了历史。

这也是为什么,现在很多人会趁现在抓紧买年金险,

因为照目前低利率的趋势下去,

年金险往后再出现利率下调也是迟早的事。

年金险既有大额存单的安全性,又有以往高收益,

而且年金险提前终身锁定利率,

领多少钱,怎么领钱,什么适合领钱,

都是白纸黑字写进合同里的,

投保时可以实际了解到,提前锁定终身利率;

这样一来它的收益是确定的,不会存在任何波动。

投保年金险 ,还可以将长寿风险以及市场环境风险,

全部都转移到了保司身上,

一切风险都有保司帮忙兜底,

完全不用担心本金会亏损~

那年金险产品究竟适合什么人群入手呢?

别急,咱接着往下看~

三、年金险产品,适合谁买?

年金险产品凭借其安全性、增值性及收益性,

能够满足不同人群的需求,适合大多数人购买。

1、有养老规划的人群

提前规划老年生活,为以后的养老积攒一定的财富,

退休后可以过上自己理想种的养老生活。

2、有娃的父母

可作为孩子的教育金,以后上大学的费用、出国留学的费用,

以及创业金、婚嫁金~

3、婚前人士

婚姻风险不可控,尤其是现在离婚率如此高的社会,

年金险可以防止婚前财产被瓜分,

用来规避以后的婚姻风险非常实用~

4、高收入人群

年金险属于0风险理财,

基本不受外部利率的波动影响,

高收入人群可以选择年金险进行分散投资,

把风险降到最低~

四、最后说下

总体来说,

未来的年金险市场,

一方面可能会继续 下调预定利率 ,

另一方面可能会采用收益不确定的分红形式。

因此现如今的年金险产品,买到就是赚到,

而提前锁定终身复利的养老金产品,

应对利率下行的趋势,不就是薅羊毛吗?

所以,趁年金险还能保持在当前利率的时候,

及时下手就是最好的时机!

我叫哆啦,是专业的保险测评师 。

如果你有保险问题,可以点击小卡片 咨询我 ,让哆啦给你1对1解答。

往期精华文章,选购保险之前看一看,避免买错花冤枉钱。

❤热销保险推荐❤

❤更多保险测评❤

❤保险知识❤