首周就能回本。

知乎遊戲區位於全網遊戲論壇歧視鏈最底層不是沒來由的。

他們連一個最基礎的事實都搞不清:

3A開發和營運成本<頭部氪金手遊

並且,3A大作的平均利潤率>氪金手遊

我知道很多人會迫不及待進行反駁,因為這個完全超出了他們的認知範圍。

別急,我先羅列幾組數據,就拿爭議性最大、最最具代表性的【原神】來舉例好了:

原神開服時米哈遊官方接受采訪,稱研發成本一億美元。

一年後米哈遊就宣布將【原神】預算從每年一億美元提高到兩億美元。

2022年後,米哈遊官方再度宣稱,將為【原神】提供每年4億美元的年度成本。

到2022年9月,【原神】的總成本達到5 億美元。已經超過【星際公民】,成為有史以來開發成本最高的遊戲。(註意,這還不包括宣發費用)

考慮到後面兩年【原神】已進入穩定營運期,營運成本很難大幅擴張。

所以截止當下,四年的生命周期裏,原神的累計開發+營運+行銷費用至少15億美元是跑不了的。

如果你不信官方通告,從員工規模上看這個數位其實也很容易得到交叉印證。

因為遊戲開發成本的絕對大頭就是員工薪資,余下的諸如場地、裝置、租金等和巨大的員工薪資比起來都可以忽略不計。

所以這個成本其實很好估算,

米哈遊【原神】的原始開發團隊人數是300人,2017年1月立項,2020年9月公測。

三年半的時間,按員工成本年50萬元計算(因為包含了社保和個稅等支出,所以員工成本會比實際到手要多)。

員工這塊合計5.25億人民幣的支出,再加上場地租金裝置和水電等雜七雜八的,差不多六億人民幣。一億美元的研發成本基本是對得上的。

截止今天,米哈遊的員工人數已經突破6000人(來源天眼查中的公司參保人數),考慮到【原神】是四年裏米哈遊營收的絕對大頭,平均年開發和營運人數至少是1500人以上。

再加上米哈遊的員工薪酬待遇也不斷提高,員工的平均年用人成本不會低於70萬。

再加上前期的五六億人民幣,僅員工薪酬支出這一塊就達到四五十億的規模,再加上雜項成本、以及外包和巨額宣傳行銷費用,和之前預計的十五億美元也差不了太多。

那傳統3A的成本是多少呢?拿幾種不同型別的3A來逐一對比好了。

線性純單機大作:【最後生還者2】2.2億美元

次世代頂級投入開放世界:【荒野大鏢客2】5億美元

有史以來銷量最高3A大作:【GTA5】2.65億美元

魂系開放世界大爆款:【艾爾登法環】0.2億美元

熱門IP純單機:【漫威蜘蛛人2】3.15億美元

歐美FPS年貨:【使命召喚19:現代戰爭2】2.9億美元

註:【荒野大鏢客2】8億美元的開發成本是謠言,在【原神】之前,全球開發成本最高的遊戲是【星際公民】,成本5億多美元。

這裏面有部份如【漫威蜘蛛人2】的成本是包括了宣發費用的,余下幾款多不包含行銷費用,但這一塊的投入基本都在五千萬到一億美元之間。

即便再加個一億美元,這些傳統買斷3A和高達十幾億美元投入的【原神】比起來也不值一提。

很多人總誤以為3A大作畫質更高畫質、材質更細膩,就誤以為3A大作的開發成本比手遊高,這完全是瞎扯。

不會真以為【原神】乃至【王者榮耀】這一類的研發團隊,做不出在畫質、細節上更細膩的作品吧?

都是中國人,難道【黑神話:悟空】的開發團隊做得出來畫質比肩【戰神】、【大鏢客2】的遊戲,更加財大氣粗的米哈遊或騰訊反而做不出來了?

只是因為手遊需要考慮到不同手機硬體的適配和最佳化問題,所以才不會一味地去卷畫質。

決定一個遊戲開發成本高低的,永遠是員工規模和開發周期,買斷制單機在遊戲發售後只需要留小部份員工進行BUG修復、伺服器維護以及跨平台最佳化就夠了,而氪金手遊因為持續營運+持續宣發的需要。

需要不斷開發可遊玩內容、不斷進行行銷投入,所以其投入上限比3A大作反而要高得多。

很多手遊玩家覺得買斷制遊戲的商業模式落後,他們給出的理由是難以回本。

這完全是想當然地扯淡,你不要看著手遊流水嘩啦啦的就以為錢也跟著嘩啦啦的從天上掉。

國內頭部手遊的平均回本周期是多久?半年左右,這還是排除掉那些開服即暴死的絕大多數撲街遊戲。

能一個月回本就算是大爆款了。

這個回本周期比起很多傳統的重資產行業確實是很快,但是和一些高價值熱門IP的3A大作比起來,完全不值一提。

CDPR的年度大作【賽博龐克2077】,在發售當天,遊戲的預購量和先發日銷量就已經超過了其開發和宣傳費(3億多美元),也就說發售的第一天就已經回本。

哪個手遊能做到開服即回本?

如果你覺得【賽博龐克2077】是大爆款不能算,那我再舉個例子【殺手3】

我估計大多數人連這個遊戲聽都沒聽說過,【殺手3】確是也只能算是中小體量的3A。

但是【殺手3】用了多久回本呢?

不到一周。

這還是一款絕大多數人聽都沒聽說過的遊戲,更不要說【艾爾登法環】這種超級大爆款。

開發成本2000萬美元,銷量2500萬套(這還沒算上最近DLC帶來的銷量增長)

按照平均每套50美元的收入算,扣除掉必要的宣發費用和渠道、稅費成本等……

你可以算一下這是多少倍的利潤(當然因為股權和協定原因,這部份收入FS社只能拿一小部份)

【黑神話:悟空】的研發成本在4億人民幣左右,加上宣發最多也就5億(【黑神話】的宣發渠道僅限於國內,力度其實很低)

也就是說,兩百多萬即可回本(考慮到大頭在steam,階梯抽成,抽成不會很高。而且國外的售價是60刀)

根據目前的預購情況來看,這個數位大機率首周即可達成,光速回本完全是板上釘釘的事。

很多國內玩家總聽到國外一些開發者抱怨3A投資大、風險高,於是就形成認知偏差。

但其實國外開發者抱怨3A投資大風險高,是相比起中小體量的獨立遊戲,以及國外手遊而言的。

而國外手遊以休閑向手遊為主,成本自然高不到哪裏去。和國內這種瘋狂卷人力、卷宣發、卷渠道的手遊完全是兩碼事。

3A大作不僅開發成本普遍比頭部氪金手遊低。

而且其平均利潤率還要更高。

如果你覺得我拿單一遊戲來比較還不足以說服你。

那我直接拿公司財報來對比好了:卡普空VS網易

為什麽選網易不選米哈遊或騰訊?

因為米哈遊沒上市財報不公開,騰訊收入來源多元,遊戲收入只占一小部份。而網易以氪金遊戲為主,並且遊戲業務占絕對大頭(占總收入的80%)

為什麽選卡普空不選SE或EA?

SE、育碧或EA等遊戲公司除了傳統買斷制3A以外,手遊、網遊或者遊戲內氪金收入也占據較大比例。而卡普空做的手遊以及多人線上遊戲基本全都暴死,其營收90%以上都是由傳統3A貢獻。

對比兩家公司2023年的財報。

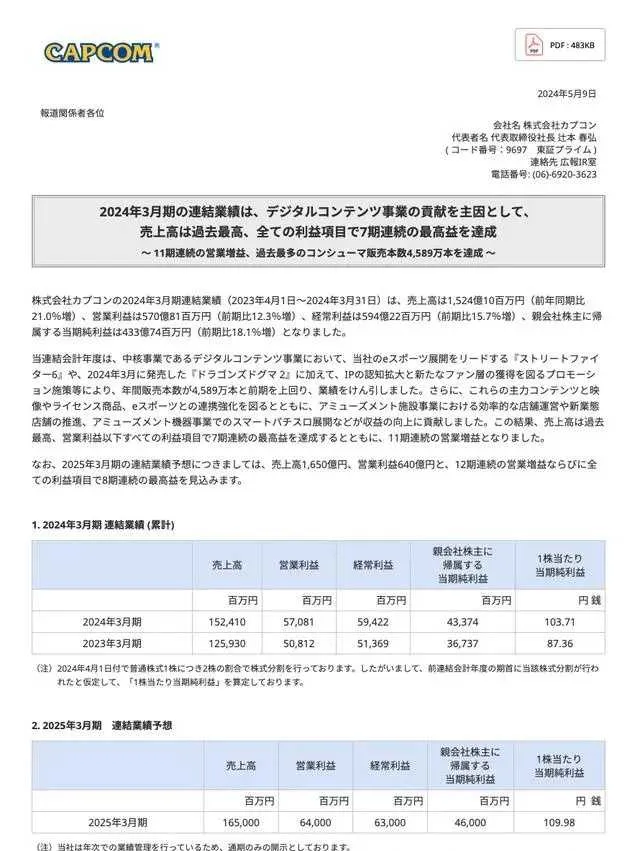

卡普空:

凈利率:38.9%

網易:

凈利率:28.4%

孰高孰低一目了然。

至於為什麽不用毛利率?因為氪金手遊的宣發費用占比極高。

所以毛利高,但並不能代表其真實盈利利水平。

比如下面這一水的遊戲公司,毛利普遍在七八十以上,但凈利率低得可憐,平均算下來連10%都達不到。

尤其是三七互娛或者冰川網路這種依賴買量的遊戲公司,看上去毛利率可以達到90%以上,比茅台還高。

但是行銷費用(宣發及買量)卻是營業成本的幾倍乃至十幾倍。

不要覺得很多手遊開發成本低,就利潤率高。

氪金手遊是一個兩極分化極其嚴重的市場,不論是成本端還是收入端皆是如此。

你不能光看到那些粗制濫造的低成本套皮買量手遊,看不到團隊上千、總成本十幾億美元的【原神】。

你也不能光看見【王者榮耀】這樣的現象級手遊吃肉,看不到那麽多一口湯都沒喝到就暴死的手遊。

全球開發傳統3A的遊戲廠商和工作室寥寥無幾,手遊公司如過江之鯽,能活下來的計畫或公司沒幾個。

手遊並不是一本萬利的生意,早就卷成一片紅海了。

要麽研發上砸錢,要麽營運上砸錢,要麽宣發(買量)上砸錢,要麽你就只能賭運氣了。

手遊一個沒啥門檻的行業,哪有那麽好賺的錢?

其平均盈利水平胡主流3A大廠是完全沒法比的。

看到這裏,肯定有人會問:

既然3A遊戲和氪金手遊比起來,風險和投入更低、收益率更高,那為什麽國內那麽多遊戲公司放著買斷制3A不做,一窩蜂湧進去做氪金手遊?

又是一個值得討論的大話題,但是已經寫了三千字,懶得再寫,下次再談這個問題。

你需要意識到一點,那就是: 資本家追求的是絕對收益而不是相對收益率。

傳統買斷3A其商業模式的最大缺點不是什麽成本高、風險大、回本難……

而是:

1.市場規模有限。

2.產能擴張瓶頸。

不過,可以確定的是,隨著【黑神話:悟空】的大獲成功,後面絕對還會有很多遊戲公司,盯上這塊亟待開發的增量市場肥肉。

今日份的金玉良言,完。