養老金要大變天,2024年,養老金制度將要並軌,體制內和體制外一樣,意味著體制內的退休人員比普通企業職工多領養老金的優勢就要消失了?

今天的內容可以說事關每一個人,可先點贊再看,劃走就找不到了。

在很多人傳統的印象中,公務員、國企職工退休金要比其他普通人更高。

分別於中國的社保養老金原先實行的雙軌制,同樣工作年限和繳費基數,有些體制內的公職人員社保退休金可以有七八千,而體制外其他企業職工只能領到三四千,主要有三個原因,第一,視同繳費年限的社保費用由政府財政承擔,所以多了過渡性的養老金。第二,多繳多得很多福利,好的單位是按照100%甚至300%的基數來繳納養老保險,交的多自然領的多。第三,很多體制內的企業還有額外的企業年金,退休之後還能多領一筆錢。

那麽2024年養老金制度一旦定軌,采取同樣的繳納和領取方式,就意味著體制內外的基本養老金未達得到統一,另外說明一點。這裏說的體制內包括行政機關單位,就是我們理解的公務員,也包括事業單位,比如學校、醫院,還包括國字頭的大型企業。

不同型別的單位也有一定的區別,由於時間關系,我們就統稱體制內。

其實並軌是早在2014年就釋出了,為了確保平穩過渡,機關事業單位有十年的過渡期,那麽很多人會關心一個問題,對於在過渡期不同階段退休的人,養老金到底是什麽標準發放呢?要想清楚這個問題,我們先把所有人分成三類,老人、中人和新人。

老人指的是2014年10月前已經退休的人,采取老人老伴養老金不受影響。我們著重來看中人和新人的待遇。中人指的是2014年10月前參加工作,2014年10月之後退休的人。

中人又分兩類,一類是過渡期內退休的人,一類是過渡期結束再退休的人。

過渡期內退休養老金計算采取新老辦法對比的方式,也叫保定限高。

什麽意思呢?如果按老辦法計算結果比新辦法高,就按老辦法來發放,相當於待遇不受改革的影響,如果新辦法的計算結果比老辦法高,那就每年補發10%,直到2024年完成補發100%。

假設老王2022年退休,按老辦法計算養老金為5000元,新辦法計算為6000元,那麽2023年補發90%,也就是每月補發900元,2024年補發剩余的10%,也就是100元,並從過渡期結束後按6000元的標準繼續領取養老金。

而機關事業單位2024年後退休的中人和新人,養老金將完全按照新辦法計算,也就是和企業退休人員一樣。

這樣的話,這部份的養老金到底是多領還是少領呢?這個時候才是真正意義上的並軌制。

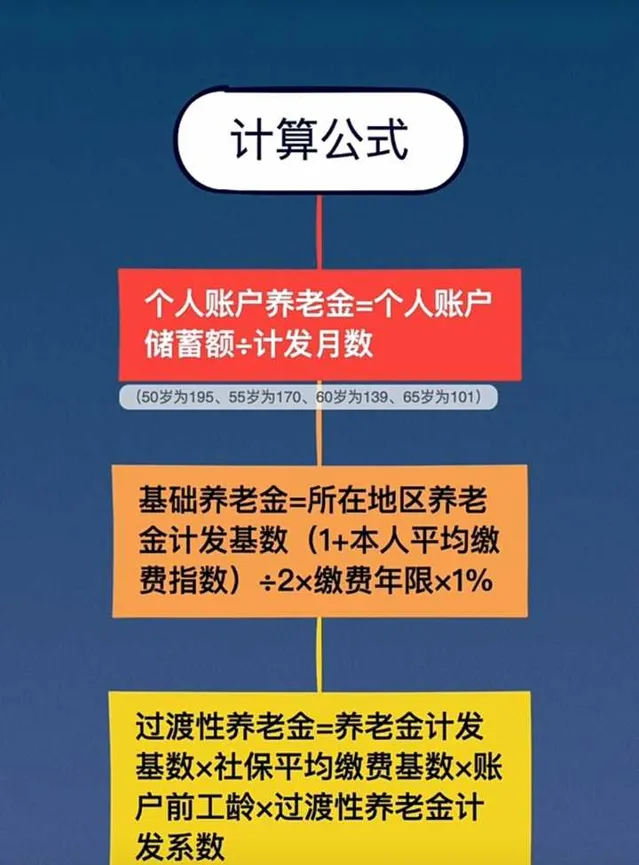

養老金由個人帳戶養老金、基礎養老金組成,有視同繳費年限的退休人員,還有一筆過渡性的養老金。

個人帳戶養老金等於個人帳戶儲蓄額除以計發月數,基礎養老金等於所在地區養老金計劃基數除以二乘以繳費年限再乘以1%,過渡性養老金等於養老金計發基數乘以社保平均繳費基數乘以帳戶前工齡,再乘以過渡性養老金計發系數。

可以看出,即使2024年之後完成並軌,也並不意味著體制內外就完全一樣。

歸根結底,養老金的多少和個人的繳費情況密切相關,多繳多得,長繳多得。一般來說,機關事業單位繳費基數高,工齡更加連續,還有各種隱性福利,相比企業有更多的優勢。雖然采取的公式一樣的,但計算出來的養老金可能還是要更高一些。

現在是個大環境,且不論金額的高低,穩定就已經勝過一切了。

其實無論是否並軌,社保基金的壓力都會越來越大。

隨著人口老齡化的加劇,養老逐漸成為一個社會問題。預計23個年左右,中國60歲以上的老人將突破四個億,超過總人口的30%,進入重度老齡化社會,養老只靠社保退休金一定是不夠的,所以很多人想透過理財的方式提前給自己準備養老金,股票基金把風險太高,擔心會虧掉本金,銀行定存呢,利息一天比一天低,煩死了。

如果手上有一筆錢,想自己給自己規劃一份養老金,作為社保的補充,年金保險無疑是最合適的選擇,因為商業養老年金具備這麽幾個特質,

第一,能夠確保本金安全。保險法對人壽保單的兜底機制和年金合約的保證領取規則,年金保險的本金幾乎不會有任何損失。

第二,收益確定。到了約定的年齡,每年或每月能夠保證拿到手的錢是固定不變的,直接由合約約定,不受市場波動的影響。

第三,提供終身現金流。養老年金最大的優勢就是源源不斷,每個月雷打不動到賬,和社保退休金一樣,可以活多久領多久,這個月花完了下個月還有。

第四,強制儲蓄,要社保給自己準備的這筆養老金將來一定用在自己身上,在資金增值期間,帳戶就不能太靈活,否則很難保證資金不會因為一些不可抗力而被挪用。很多人說年金險的收益不高,但如果加上無風險收益這個前提呢?其實目前一些優秀的產品能夠達到長期3.5%%左右的復利收益,遠高於同期的銀行定存利率,已經成為穩健理財的天花板了。

利率下行是一個必然的趨勢,受利率持續的降息,經濟減速,投資風險加大,儲蓄險的定價利率也會趨於保守。

隨著保險公司在投資端的壓力越來越大,也有推風說保單的定價利率會從3.5%降到3.0%,那麽今後在購買年金險,同樣的領取金額繳費會越來越貴,或者同樣的本金投入領取的金額將會更少。現在放點把錢存入會更劃算。

一年前很多人錯過了4.025%的養老年金,相信幾年後你也一定會懷念現在市場上這些預定利率還有3.5%的熱銷產品。

今天就聊到這裏,如果覺得內容有用可以私信我交流