他們是騎帚飛行的天選之子,突然間,掃帚消失了,一個時代的魔法都消失了。從智飛生物 到愛爾眼科、通策醫療,都面臨成長邏輯重構的問題(參考閱讀【醫藥三只灰犀牛】、【低欲望時代的醫藥變局】)。

當灰犀牛遍地奔騰時,真正震撼的不是灰犀牛為何出現,而是當事人為何不躲,直至迎面撞上?

【疫苗第一廠的黃昏】(2022年5月10日)指出,國產內卷,將宣告 HPV疫苗紅利期結束,也意味著智飛生物的基本盤和長期邏輯受到嚴重威脅,自主產品收入占比過小,也讓公司弱不禁風。

彼時,智飛生物尚有1500億市值。為何我們普通人都能看到的問題,兩年過去了,精英層卻不去解決,可能有三個原因,一是路徑依賴 ,二是利益相關,三是龐雜的公司架構已經對外界變化失去及時或正確響應的能力。

愛爾眼科、通策醫療的回旋空間可能更為狹小,陳邦、呂建明 還有得選嗎?

01

牙科眼科的漫長寒冬

呂建明的苦惱是走不出去,陳邦的苦惱是走不下去。

口腔連鎖擴張是世界級難題,通策醫療一度摸索到一線曙光,但忽然失去時代Beta的助攻。消費醫療民營終端,對購買力下降最為敏感,整個去年都處於頹勢中,寒氣一直蔓延到2024年。

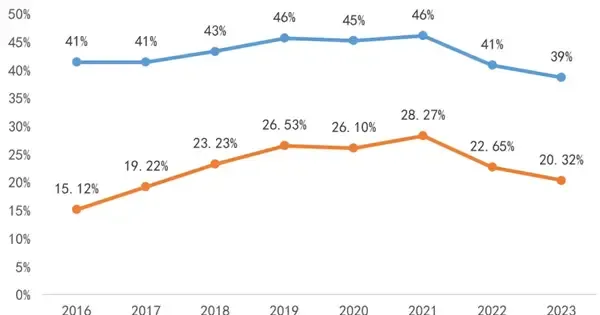

通策醫療2023年Q4虧損1126萬元,2024Q1凈利潤1.73億元,同比增長2.51%,合約負債比今年初下降37.82%,主要系預收客戶款項減少所致。2023年口腔醫療門診量達到335.33萬人次,同比增長13.83%,營收28.47億元,同比增長4.7%,呈現消費降級的趨勢。2023年毛利率、凈利率分別降至39%和20.32%,受消費降級及種植牙集采影響。

低欲望時代,消費意願偏保守,種植業務疲軟還能以集采造成的影響來解釋(2023年種植5.3萬多顆,同比增長47%,收入僅同比增長6.95%),但正畸、兒科業務卻是持續不振,2023年收入分別同比增長-3.14%、2.9%。2023年通策醫療在浙江省外口腔醫療服務收入2.64億元,占營收比重9.3%,2018年這一比重為8.4%,5年來省外擴張幾無進展。通策醫療關掉重慶、成都兩家房租嚴重偏離市場價格的三級口腔醫院。

呂建明在2023財報開篇的小作文中寫道: 集采後我們的種植牙數量確實有明顯提升,我們沒有料到的是,幾乎所有消費領域出現了「拼多多」效應。根據新的消費形勢,我們將進一步調整醫院布局,增加中低服務產品的供給。

眼科剛需內容強於牙科,但去年底也撐不住了。愛爾眼科2023Q4凈利潤1.78億元,同比增長6.25%,扣非凈利潤 4.09億元,同比下降1.57%,2023Q1凈利潤8.99億元,同比增長15.16% ,營收51.96億元,同比增長3.5% ,進入慢速通道。

無獨有偶,普瑞眼科2024Q1凈利潤1692萬元,同比下降89.58%,營業收入6.76億元,同比增長4%。

消費類業務以往增速最快,現在卻處於墊底水平,愛爾眼科2023年屈光計畫收入同比增長17.27%,視光服務計畫收入同比增長31.25%,治療類業務白內障計畫收入同比增長55.24%,沖到各業務線第一,受益於人口老齡化以及部份因外部環境延遲的老年患者集中就醫。

外延擴張是眼科醫院成長的永動機,但這條路走不通了。愛爾眼科截至去年底境內醫院256家,門診部183家,在多個省區逐步形成「橫向成片、縱向成網」的布局。僅在廣東就有28家醫院12家門診部,對21個地級市全覆蓋。普瑞眼科也在大肆擴張,令人擔憂,位於昆明官渡、烏魯木齊高新區、廣州越秀 、深圳南山、上海寶山、福州、哈爾濱南崗 、深圳羅湖的多家新院正在籌備裝修過程中。

卷醫院數量的結果是,剩下的擴張空間主要在下沈市場。愛爾眼科2022年底擬收購26家醫院部份股權,其中14家位於地級市,5家位於縣級市,3家位於縣城。2023年9月擬控股19家醫療機構,其中5家位於地級市,6家位於縣級市,3家位於縣城。

在消費不振、人口流失的趨勢下,基層眼科醫院經營狀況面臨惡化。2020年至2022年,愛爾眼科單家眼科醫院的平均收入分別為0.82億元、0.86億元和0.75億元,其中2021年、2022年的同比增速分別為4.88%、-12.79%。以量取勝的路越走越窄,永動機面臨停擺。

商譽堰塞湖 不斷擴大,愛爾眼科2018年、2019年、2020年、2021年、2022年、2023年商譽分別為21億元、26億元、39億元、43億元、55億元、65億元。2023年計提各項資產減值準備4.9億元。

02

智飛生物的無可奈何

智飛生物自主產品收入(剔除新冠疫苗),2017年10.2億元,2018年12.7億元,2019年13.4億元,2020年12億元,2021年13億元,2022年16.3億元,2023年10.3億元。

7年終歸是原地踏步,重磅自主產品宜卡 +微卡上市3年左右,仍未披露銷售額。

這一定是創新激勵出現了扭曲,當代理洋疫苗都能當上疫苗第一廠時,誰還願意去冒險自研?事實上,註重自研的沃森生物 (2021年-2023年,研發投入占營收比例均超20%)日子很難過,大投入布局mRNA技術,直到2023年12月新冠病毒變異株mRNA疫苗(Omicron XBB.1.5)才在國內獲批納入緊急使用。沃森生物2024Q1凈利潤1413萬元,同比下降91.79%,扣非凈利潤8403萬元,同比下降37.37%,營收6億元,同比下降28.02%。公允價值變動 損失8482萬元,信用減值損失 989萬元。經營狀況較差,疫苗產品銷售收入減少。

代理海外大廠的爆款疫苗成為中短期最有效率的選擇,也成為智飛生物的路徑依賴。但是,我們也見識了另一種形式的卡脖子。

作為買辦(代理),智飛生物在強勢的默沙東 面前,缺乏自主決定權,以致於把歷年凈利潤全部押在應收賬款和存貨裏,便於默沙東集中火力收割HPV疫苗 的最後紅利。

網友「最光陰「評價:默沙東最擅長一力降十會,九價HPV疫苗先是擴齡打垮所有低價苗,然後男性適應癥申請,收割剩余市場,最後一針簡化法掀桌子。

智飛生物2024Q1凈利潤14.58億元,同比下降28%,營收114億元,同比增長2%,九價HPV疫苗市場首次出現明顯降速。萬泰生物2024Q1營收同比下降74%,凈利潤同比下降90%,二價HPV疫苗卷不動了,受九價HPV疫苗擴齡以及市場競爭、降庫存影響,銷售收入及利潤較去年同期回落。

萬泰生物九價HPV疫苗生產線分兩階段建設6條原液生產線,設計產能為6000萬支/年,已完成第一階段2條原液生產線的建設。在萬泰生物九價HPV疫苗進入上市倒計時的情況下,默沙東還在擴產壓貨,給智飛生物帶來越來越大的風險。智飛生物2024Q1應收賬款300億元,比今年初增加30億元,存貨126億元,比今年初增加36億元,貨幣資金30億元,比今年初減少34億元,短期借款46億元,比今年初增加19億元,這是作死的節奏。

應收賬款+存貨共計426億元,全劇終。