这就是妥妥的暴力催收,必须让他为自己的行为付出代理才行,不然一直把你当成软柿子捏,胡说八道了!

那我们该如何去接听催收电话 ?

众所周知,催收就是一种类似销售的工作,他的收入就是通过你这得来的!

比如你看中一件东西,表现出有一丝意向,那导购是不是就会对你十分热情,不断给你送上糖衣炮弹,大部分人多少都会觉得不买不好意思。

同理,催收亦是如此!你不要小看催收只是简单给你打电话让你还款,他们会在不断地跟你沟通过程中获取对他们有用的资料,比如你的收入、负债情况、是否和家人坦白、工作地址等,从而抓住你害怕的点。

一些心理防线比较薄弱的朋友往往就会被他们的言语吓到,才会让他们逐步突破你的防线,最终你也只能四处借钱填补这个窟窿!

这里也不是鼓励大家不还钱,如果真的有钱的话,也不用走到逾期的地步。

向亲戚朋友借来还网贷那结果还是好的,万一病急乱投医,继续以贷养贷,那结局只能是越来越糟糕!不仅不能解决目前的问题,还又多了一个债务!

请大家好好想想我们强制逾期的初衷是什么,不就是为了不再为高额的利息买单吗,既然选择了这条路,即使再艰难我们也要坚持下去!

你对待催收的态度就决定了催收对待你的态度!

所以在接听催收电话的过程中,我们要坚定自己的立场时刻不动摇,对于催收的恶语相向,无需一味忍让,该怼就怼!

遇到一些难缠的催收一直给你打电话,你可以用下面的话来回怼他:

1、你是代表哪一家平台机构?

2、你的名字和工号是多少?

3、你是哪家催收公司?

4、没有经过我的许可,你们哪里获得我的资料,有没有平台的授权文件?

如果他们不回答你的问题,那你也没必要再和他们说下去,直接挂电话,如果多次对你进行骚扰,你可以拨打平台客服进行投诉!

遇到暴力催收,不能一味得忍让,你的纵容,只会让他们得寸进尺,必须予以还击,还受害人一片安宁!

(九条法规,八个催收违规行为,七个举报电话分享给大家,建议收藏以备不时之需)

1、【刑法】第293条之一

【催收非法债务罪]有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:

(一)使用暴力、胁迫方法的;

(二)限制他人人身自由或者侵入他人住宅的;

(三)恐吓、跟踪、骚扰他人的。

2、【民法典】第 1023 条

自然人享有隐私权。任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

隐私是自然人的私人生活安宁和不愿为他人知晓的私密空间、私密活动、私密信息。

3、【个人信息保护法】第15条相关规定

负债人在借款合同/电子协议上签字同意授权债权方有权将负债人的欠款信息委托给第三方催收公司进行催收的,负债人可以随时要求撤回授权,这个时候对方不能拒绝。

4、【个人信息保护法】第23条

负债人逾期还款后,债权方将负债人的个人信息提交给第三方催收公司对负债人进行催收时,必须将第三方信息清楚的告知负债人,并且取得负债人的同意。

5、【商业银行信用卡业务监督管理办法】第70 条

在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

6、【互联网金融逾期债务催收自律公约(试行)】第 13条

债务催收对象应符合法律法规有关要求,不得骚扰无关人员。

7、【互联网金融逾期债务催收自律公约(试行)】第 16条

催收人员在与债务人及相关当事人沟通时,应使用文明礼貌用语,不得采用恐吓、威胁、辱骂以及违反公序良俗的语言或者行为胁迫债务人及相关当事人.

8、【互联网金融逾期债务催收自律公约(试行)】第 18条

催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外。

9、【互联网金融逾期债务催收自律公约(试行)】第26条

催收人员不得冒用行政部门、司法机关以及其他任何机构或个人的名义开展催收。

不论是平台内部催收还是第三方催收公司,如果发现他们有以下几种违规催收行为,那么恭喜你,你离停催不远了!(在每次接听电话前都必须录音保留证据)

1、每天对你催款来电达到三次以上、催收时间超出了法律规定时间,比如早上8点以前和晚上9点以后的。

2、去到家里或者工作单位催收,导致个人名誉受损的。

3、采用非法手段或通过非法途径获取你个人信息的。

4、利用非法软件发消息骚扰你,对你的生活造成了严重困扰的。

5、在你本人并没有失联、也没有得到你同意的情况下,私下联系你的紧急联系人,并向对方透露你的欠款情况的。

6、诱导你去其他平台借来还、让你拆东墙补西墙的。

7、冒充执法机关工作人员进行恐吓、爆力催收等违规行为的。

8、通过社交软件,发信息等方式进行恐吓、威胁你家人或者亲朋好友,甚至带有辱骂言语的。

当你发现催收有以上行为的,保留好催收的违规证据后,向相关部门投诉!

(一)贷款机构内部投诉电话

不管是哪种催收,对于催收机构违规违法的行为,收集好证据后,可以第一时间跟贷款机构客服热线投诉。

(二)12378

12378是银监会的针对银行保险消费者设立的统一维权服务热线,但是这个电话经常处于爆线状态,很难打通,需要多次拨打尝试。

(三)12368

12368是全国法院系统公益服务电话,通过这个电话可以查询到起诉的信息。

(四)12377

12377是中央网信办(国家互联网信息办公室)关于互联网违法和不良信息的免费举报电话,主要是关于互联网相关的投诉,对于网贷催收爆通讯录的行为,收集好证据后,直接打这个电话投诉就好。

(五)12321

12321是网络不良与垃圾信息举报电话,对于催收出现的电话/短信骚扰亲友、泄露债务人欠款信息等情况,都可以拨打12321进行投诉。

(六)110

对于催收机构出现的一些民事侵权行为,如辱骂、威胁、未经许可到债务人家中或单位、危害债务人的人身安全等,可以打110电话报警。

(七)12348

12348是法院援助中心咨询热线,债务人可以通过该平台咨询了解催收行为是否合法,对于催收人员的骚扰行为可以直接拔打该热线反馈。

看完以上内容相信你对暴力催收也有个大概的了解,今后遇到此等,请不要姑息忍让,用最有力的且合法的方式还回去!

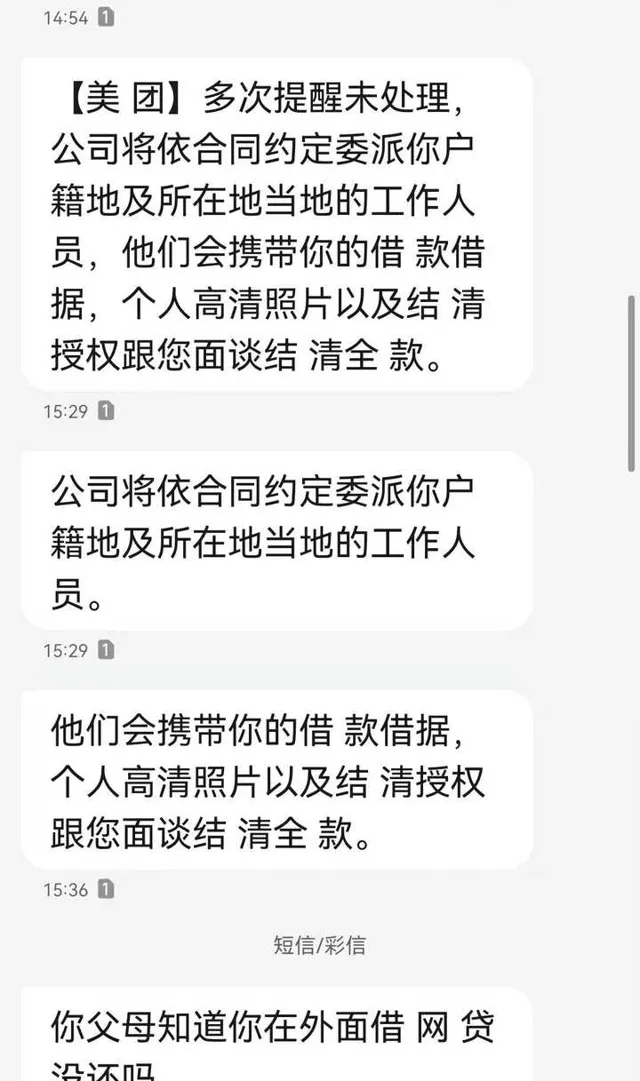

说说我的一位粉丝跟某团斗智斗勇的经历!(我以他的身份把经过整理好分享给大家)

我借的是生活费,金额不大,逾期前我就向客服说明了我的逾期原因,并要求我在没有失联的情况下,不允许私自拨打紧急联系人电话,客服也表示会为我做登记!

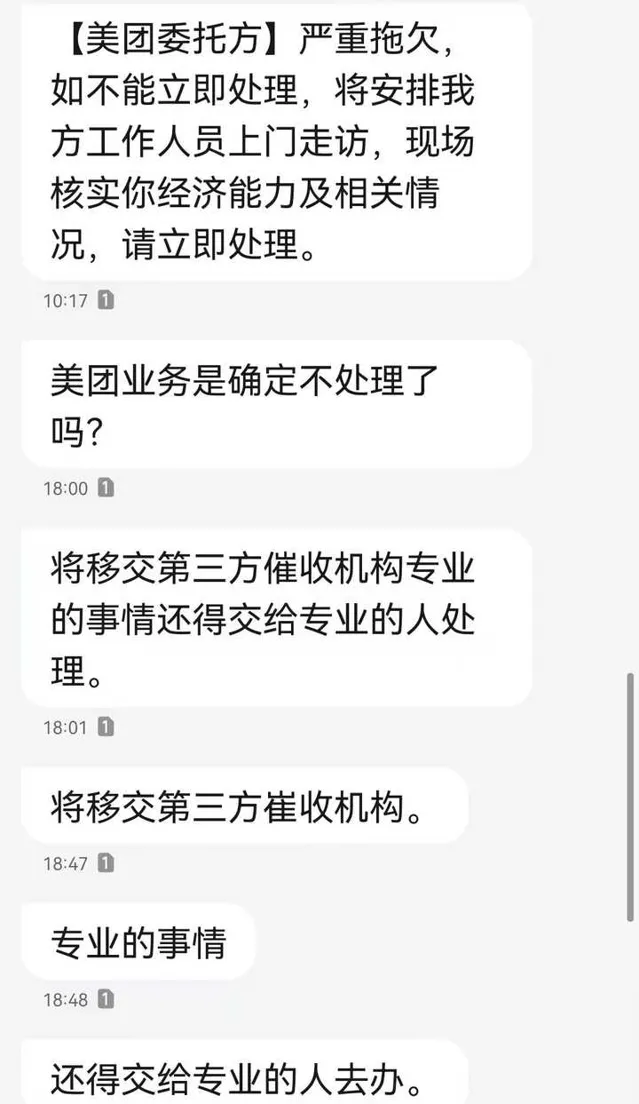

到了逾期第一天,就接到了一个女的自称某团委托方打来的催收电话,其意图也是十分明显,就是问我为什么不还钱,也明确表示某团是没有任何延期政策的,听到这句话我也没有跟她继续聊下去的兴趣了,回应了几句就挂断了电话!

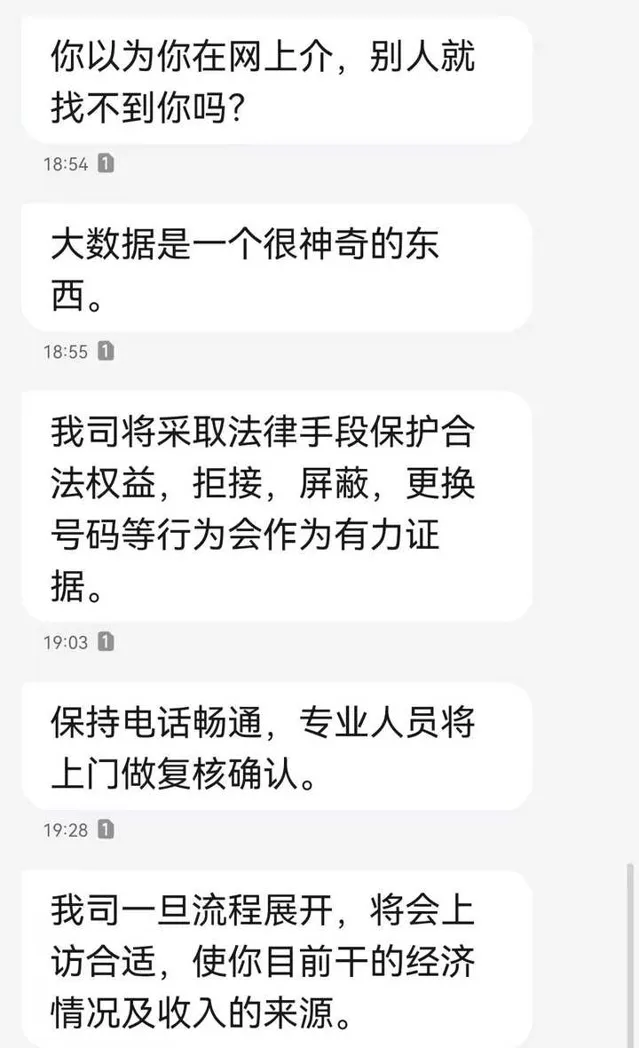

或许是因为我主动挂断电话的行为激怒了她,在未来的几天里不停给我打电话,态度十分恶劣,不但进行言语恐吓,并且多次提及我父母是否知道借款的事实,还将我的工作地址跟户籍地址一字不落地说了出来。

催收这个举动令我十分气愤,我质问她是通过什么途径拿到我的个人信息,是否由某团授权于她,但她对这个问题避之不谈,一直要求我配合她的调查,不仅越说越激动,期间还夹杂一些言语攻击,我火气也上来直接跟她杠上了,拉拉扯扯将近15分钟才挂断电话!

挂断电话后越想越气愤,直接拨打了官方客服电话,把暴力催收的事实一五一十都讲了出来,并要求客服严肃处理,之后便是让我等待贷后的回电!

但等待的结果却是让我大失所望了!第二天一个贷后部门的人给我回电,说我欠款是事实,没必要以这些投诉为借口而逃避还款,至于催收是否违规他们内部会自行处罚,也无需向我告知处理结果,我只需要按时还款就行了,并且会对我加大催收力度!

听到他说的话,我知道这人就是跟那催收一起的,也没再跟他聊下去的必要,于是我主动挂了电话!

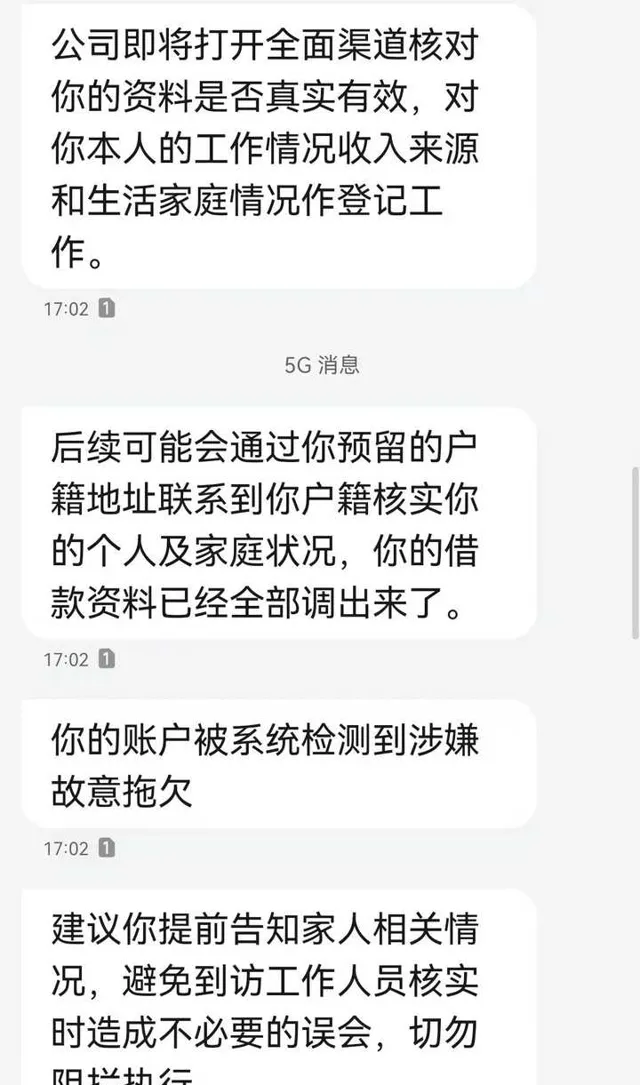

那贷后还真没有骗人,上午接完电话,下午就给我开启了短信轰炸!

之前的好声好气换来的却是催收的变本加厉,一个私人号码连续给我发了两天的短信,既然他们都这么明目张胆干了,我也不能任由他们胡来,既然他们官方不管,那我也只能通过其他途径来维护我的利益!

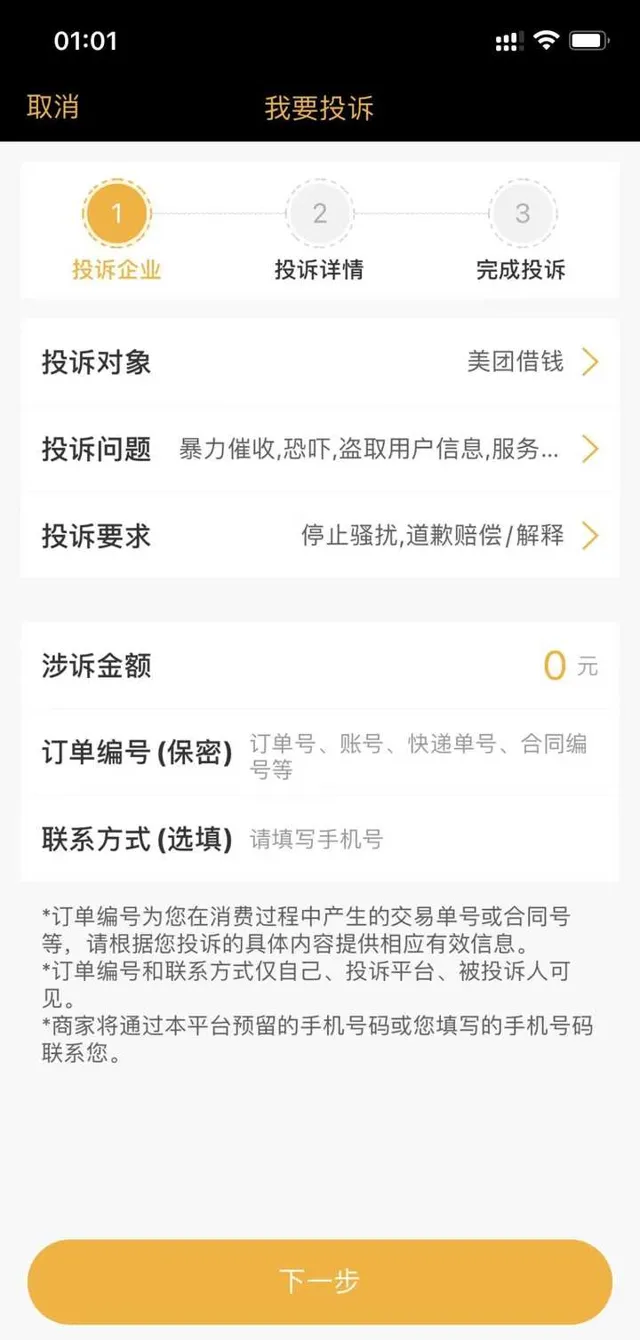

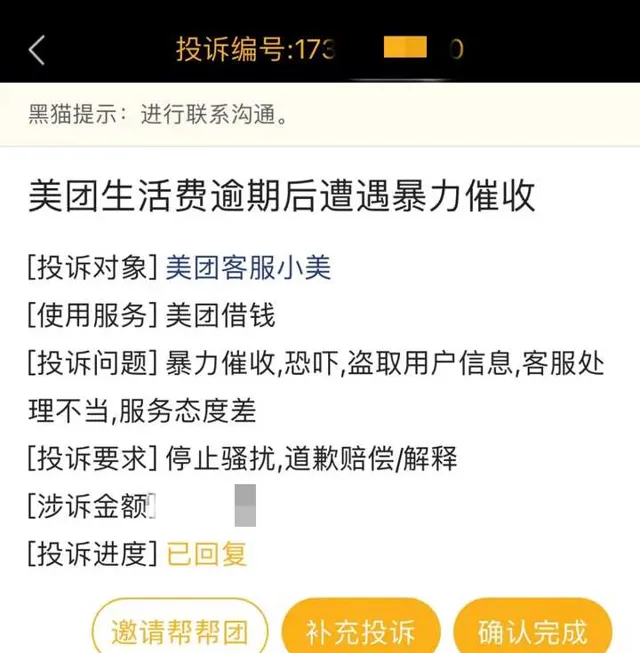

第一步、黑猫投诉

我登录上app后,把我所遭遇暴力催收的经过和贷后如何不负责任的态度作了详细说明,并上传证据,话不多说,直接看图吧!

上传完第三方暴力催收的证据后,就等待官方的回复即可!

第二步、向重庆信访投诉

登录重庆市信访办公信息网的官网后,根据提示找到我们需要投诉的对应窗口!

填写相关信息后再上传证据,投诉内容大致跟黑猫写的差不多,要清晰表述事情经过和自己的诉求,之后注意接听区号023开头的重庆金融办电话,后续有可能让你再补充录音资料!

(注意:问题发生地需要写平台的注册地重庆市沙坪区土主镇)

投诉完的第二天依然是有挺多催收电话,直到第三天,接到了400官方客服打过来的电话,不得不说的是客服跟他们贷后态度真的是天差地别,不仅能解决问题还能理解他现在的心情,必须给个赞,最后也是给了个缓催的方案,期间只有少量电话,屏蔽第三方!

其实没有哪个人愿意去逾期,欠债还钱天经地义,负债人需要的是时间,更多的是理解!

网贷严格意义上来说,有政策的平台不多,除了极个别的一些网贷可能会给你做分期或者延期,比如 微粒贷、支付宝、招联金融、安逸花、京东金融等平台。

他们有官面上的一些政策,办理成功后平台客服是能查见的。

但是首先要明确一个点,不管是延期还是分期,它们都是有利息的,不可能都做停息挂账,也不会像你们所认为的和信用卡那样免息又做分期。

至于如何才能做到免息,只有在一次性结清时,才能协商。

如「 度小满、美团、360、分期乐、新浪微博、饿了么、放心借 」等平台,是没有明确的协商政策。

它们有一个统一的处理方式——叫做「停催或缓催」。

总之,处理网贷时,我们要充分了解各个平台的政策,这样才能找到最适合自己的解决方案。

我给大家列出一些常见网贷平台的协商方案,大家仅供参考。

1、花呗借呗

对策:延期

客服电话:95188转2

处理结果:延期2年

附注:期间停催停诉,到期可申请一次性减免结清,只还本金!到期后如无能力还款,可再申请延期一年。

2、网商贷

对策:延期

客服电话:95188转3

处理结果:延期2年

附注:取消了分期政策,延期后完全停催停诉,到期时申请减本金结清。如无能力还款,可尝试再申请延期3-12个月。

3、招联金融

对策:延期或自由还款

客服电话:95786

处理结果:延期3个月或自由还款

附注:1、延期期间不上征信,账单为0,停催停诉。

2、选择自由还款,可二次分期最长可36期,每个月固定还款500-1000,最后一期结清剩余借款。

4、微粒贷

对策:分期或一次性减免结清、缓催

客服电话:95384

处理结果:一次性结清、二次分期

附注:1、逾期三个月后可本金打折,如果金额少的可以选择这个方案。

2、二次分期,分期利息按照合同利率减免4个点,比如万五利息年化18%,减免后利息14%,最长可分30期。

5、小鹅花钱

对策:分期

客服电话:95384

处理结果:分期

附注:最高36期,分期利息按借款时利息算

6、京东金条白条

对策:分期

客服电话:95118

处理结果:分期

附注:可二次分12-24期,需15%-25%首付,分期越长首付越高,免首付比较难谈,利息按合同走,最后一期一次性计算利息,可还完前面,最后两期协商本金还款。

7、安逸花

对策:停催、分期

客服电话:952251

处理结果:分60期、停催3年

附注:1、分期利息年化23.9%

2、另一个方案最长可停催3年,期间无催收电话,屏蔽第三方,有钱后可协商提前还款。

8、小赢卡贷

对策:分期或停催

客服电话:952592

处理结果:分60期或停催

附注:1、可停催3-6个月,期间不联系第三方!

2、二次分期,最高可免息分60期。

9、极融

对策:停催

客服电话:4008216262

处理结果:可永久停催

附注:停催期间屏蔽第三方电话,会有专员回电询问近况,回答还在赚钱即可,有钱再协商提前还款。

10、饿了么

对策:停催

客服电话:10105757

处理结果:停催两年

附注:期间没有催收电话,到期后缓催,不可失联,有钱可提前致电协商还款。

11、你我贷

对策:停催

客服电话:4006758066

处理结果:可永久停催

附注:停催期间屏蔽第三方联系人,本人不得失联,有客服电话跟进。

12、中邮消费金融

对策:自由还款

客服电话:4006695580

处理结果:自由还款,最长可达2年!

附注:

13、中银消费金融

对策:分期

客服电话:95137

处理结果:带息二次分60期。

附注:

14、中原消费金融

对策:停催

客服电话:4001112233

处理结果:可停催6-12个月,期间不联系本人和第三方联系人!

附注:期间不联系本人和第三方联系人!

15、360

对策:停催

客服电话:4006030360

处理结果:可停催一年

附注:期间会有工作人员联系询问了解情况,屏蔽第三方联系人。

16、马上消费金融

对策:停催

客服电话:952251

处理结果:停催1-3年

附注:期间偶尔本人询问情况,屏蔽第三方联系人,到期后可以协商还款。

17、平安普惠

对策:停催、二次分期、减免三费

客服电话:4008580580

处理结果:停催,也可做二次分期,最长70期!

附注:代偿后可本金5-8折结清!

18、拍拍贷

对策:停催或缓催

联系热线:952228

处理结果:可做到停催半年,或对本人无固定期限缓催

附注:取消延期和自由还款政策

除了以上平台, 好分期、分期乐、洋钱罐、度小满有钱花、我来贷、滴水贷等 可短期停催,期间不联系第三方,本人不得失联,到期后减少催收频次,只联系本人。

像 同程金融、宜享花、豆豆钱、美团(资方是马上金融可停催)、放心借、微博、省呗、恒小花、提钱游、来分期、拿去花、借去花、海尔金融等 目前只能做到缓催,期间只联系本人,减少电话频率,改善催收态度,屏蔽第三方联系人!

通过上面的方案,大家对网贷的协商应该有了大概的认识,可以作为参考,都已经负债了,不要再被有心之人利用!

也不要再为网贷谈不下来方案而困惑了,因为现实情况就是如此,即使你再杞人忧天也无法改变,还不如多把心思花在赚钱上面,争取早日上岸!